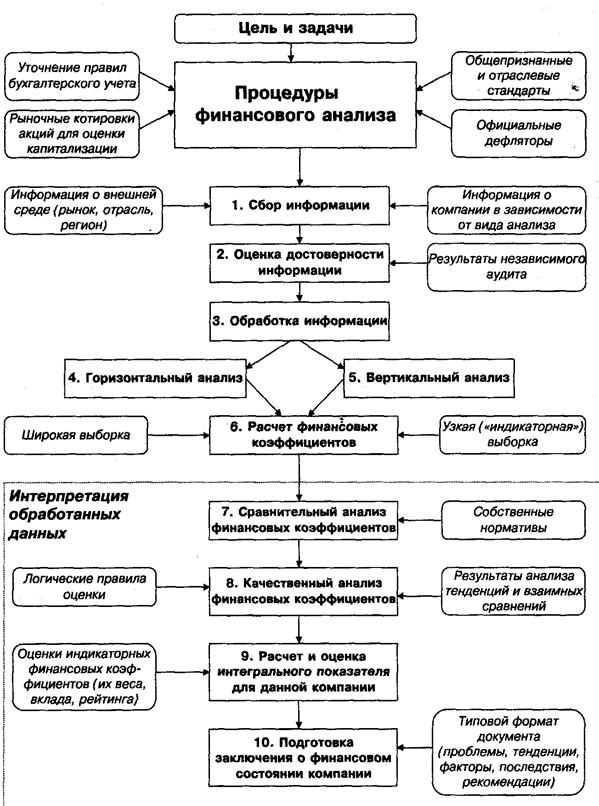

Значение финансового анализа в современных условиях

Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия

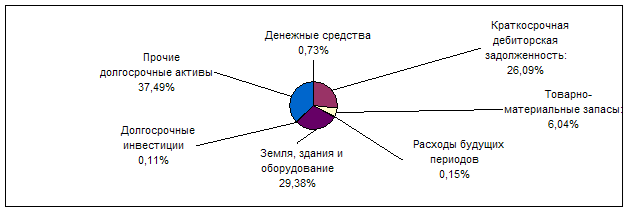

Методика анализа динамики и структуры статей бухгалтерского баланса

Методика оценки финансовой устойчивости

Характеристика АКГУП «Алтаймедтехника»

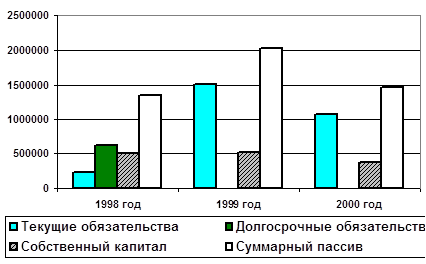

Расчет показателей ликвидности

Оценка финансовой устойчивости

Навигация

Методика оценки финансовой устойчивости

Анализ финансового состояния

70364

знака

6

таблиц

6

изображений

1.5 Методика оценки финансовой устойчивости

Различают внешнюю и внутреннюю устойчивость предприятия.

Внешняя устойчивость – это способность предприятия функционировать в условиях изменяющейся внешней среды, она достигается стабильностью экономической среды.

Внутренняя устойчивость – это такое финансовое состояние предприятия, при котором достигается стабильно высокий результат его функционирования.

Финансовая устойчивость – это такое движение денежных потоков на предприятии, при котором поступление денежных средств превышает их расходование и обеспечивается их свобода маневрирования денежными средствами.

Необходимо стремиться к оптимальной финансовой устойчивости, поскольку недостаточная устойчивость может привести к неплатежеспособности предприятия, а избыточная устойчивость будет препятствовать к развитию из-за снижения оборачиваемости оборотных активов.

Внешним проявлением финансовой устойчивости является платежеспособность, т.е. способность своевременно и в полном объеме выполнять свои платежные обязательства, вытекающие из торговых, кредитных и иных операций.

Высшим проявлением финансовой устойчивости является кредитоспособность предприятия, т.е. способность своевременно возвратить взятую ссуду с уплатой причитающихся процентов за счет прибыли и других финансовых результатов.

Для оценки финансовой устойчивости рассчитывается система абсолютных и относительных показателей.

К абсолютным показателям относятся показатели источников формирования запасов:

Наличие собственных оборотных средств (СОС).

СОС = Капитал и резервы (III р. П) – Внеоборотные активы (I р. А)

Показывает чистый оборотный капитал оставшийся после формирования внеоборотных активов.

Чем выше значение показателя, тем больше возможностей у предприятия для расширения своей деятельности.

Излишек или недостаток источников средств для формирования запасов и затрат (постоянной части текущих активов) является одним из критериев оценки финансовой устойчивости предприятия.

Для характеристики финансовой ситуации на предприятии выделяют четыре типа финансовой устойчивости:

1. Абсолютная устойчивость финансового состояния, если запасы и затраты (3) меньше суммы плановых источников их формирования (Ипл):

З < Ипл,

а коэффициент обеспеченности запасов и затрат плановыми источниками средств (Коз) больше единицы

Ко.з =Иnл/З>1.

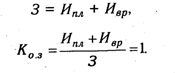

2. Нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если

З=Ипл,

Ко.з=Ипл/З=1.

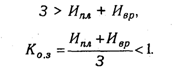

3. Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств (Ивр) в оборот предприятия, кредитов банка на временное пополнение оборотных средств, превышения нормальной кредиторской задолженности над дебиторской и др.:

4. Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором

К относительным показателям финансовой устойчивости относятся:

1) Коэффициент обеспеченности собственными средствами

III р. П – I р. А

Косс = —————————— > 0,1

II р. А

Показывает степень обеспеченности предприятия собственными оборотными активами.

Чем больше Косс, тем больше эта обеспеченность и тем лучше финансовая устойчивость.

2) Коэффициент обеспеченности материальных запасов собственными средствами

III р. П – I р. А

Комз = —————————— > 0,6

Запасы

Какая доля запасов сформирована за счет собственных оборотных средств.

Чем выше значение показателя, тем большая доля материальных запасов обеспечена собственными средствами, тем выше финансовая устойчивость.

3) Коэффициент маневренности собственного капитала

III р. П – I р. А

Км = —————————— > 0,5

III р. П

Показывает на сколько мобильны собственные источники средств с финансовой точки зрения.

Чем выше показатель Км, тем выше финансовая устойчивость.

4) Индекс постоянного актива

I р. А

Кпа = ————— < 0,5

III р. П

Показывает долю собственных средств, вложенных во внеоборотные активы.

Чем ниже значение, тем выше финансовая устойчивость.

5) Коэффициент долгосрочного привлечения заемных средств

IV р. П

Км = ————————

IV р. П + V р. П

Показывает на сколько интенсивно предприятие привлекает долгосрочные заемные средства для расширения своей деятельности.

Низкое значение свидетельствует о низкой зависимости от привлекаемых заемных средств, но и о том, что предприятие не использует эти средства для расширения своей деятельности.

6) Коэффициент реальной стоимости имущества

ОС + Сырье + НЗП

Крси = —————————— > 0,3

Валюта БАЛАНСА

Показывает уровень производственного потенциала предприятия.

Чем выше значение, тем выше финансовая устойчивость.

7) Коэффициент автономии или финансовой независимости

III р. П

Ка = —————————— > 0,5

Валюта БАЛАНСА

Показывает какую часть деятельности предприятие финансирует за счет собственных средств.

Чем выше значение Ка, тем выше финансовая независимость предприятия, тем выше его устойчивость.

8) Коэффициент соотношения заемных и собственных средств

IV р. П + V р. П

Ксзс = —————————— < 1

III р. П

Чем меньше значение показателя, тем выше финансовая независимость предприятия от привлеченного капитала.

Раздел 2: Анализ финансового состояния предприятия

Похожие работы

... : изменения структуры капитала по его размещению и источникам образования; изменение эффективности и интенсивности использования капитала; изменение платежеспособности и кредитоспособности предприятия; изменение запасов его финансовой устойчивости предприятия. Анализ ФСП: Внешний Внутренний Основными источниками информации для определения ФСП служат: баланс и другая бух отчетность ...

... прибыли предриятия и определить факторф, влияющие на ее изменение; - рассчитать показатели рентабельности; - дать общую оценку финансовых результатов и рекомендации по укреплению финансового положения предприятия. Источником данных для анализа финансового состояния служит бухгалтерский баланс (форма № 1 бухгалтерской отчетности), источником данных для анализа финансовых результатов является ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... на предприятии значительно облегчается. Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия. Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб» 2.1. Общий анализ финансового состояния акционерного общества Алгоритм проведения финансового анализа в российских условиях Прежде чем приступать непосредственно к ...

0 комментариев