Навигация

Анализ финансового состояния хозяйствующего субъекта

34586

знаков

17

таблиц

0

изображений

Негосударственное образовательное учреждение

Институт экономики и финансов

Курсовая работа

по экономическому анализу

на тему:

“Анализ финансового состояния

хозяйствующего субъекта”

Выполнил студент Анисковец Н.Г.

гр. 502-2В

Вариант № 1

Руководитель курсовой работы

к.э.н., доцент Дыбаль С.В.

Санкт-Петербург

2001г.

Содержание

Введение

I. Индивидуальное задание:

1.1. Форма № 1 “Бухгалтерский баланс”.

1.2. Форма № 2 “Отчет о прибылях и убытках”.

1.3. Дополнительные данные к курсовой работе.

II. Основная часть:

2.1. Анализ состава и структуры имущества предприятия.

2.2. Оценка собственных и заемных средств, вложенных в имущество предприятия.

2.3. Анализ обеспеченности предприятия собственными оборотными средствами.

2.4. Оценка финансовой устойчивости и платежеспособности предприятия.

2.5. Анализ эффективности использования оборотных активов.

2.6. Общая оценка финансового состояния предприятия.

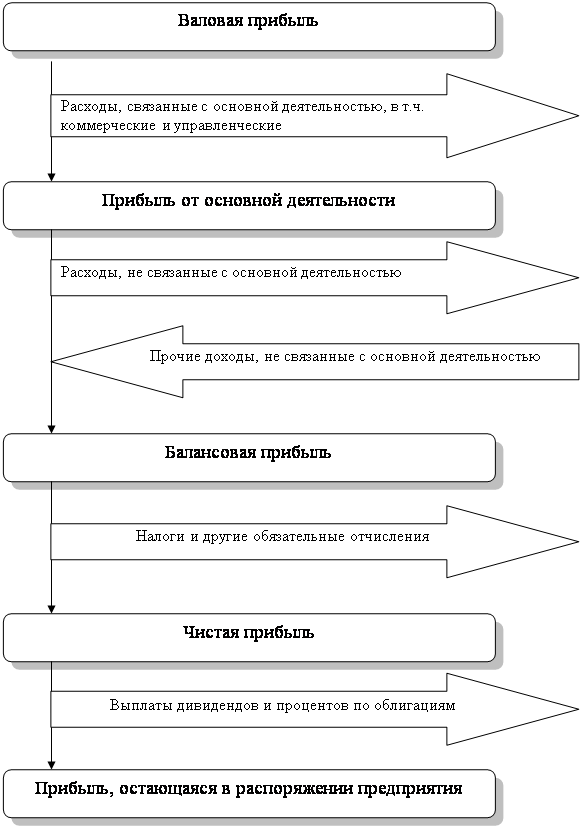

2.7. Анализ состава и динамики прибыли предприятия. Факторы, влияющие на

изменение прибыли.

2.8. Расчет и анализ показателей рентабельности.

Заключение

Литература

Введение

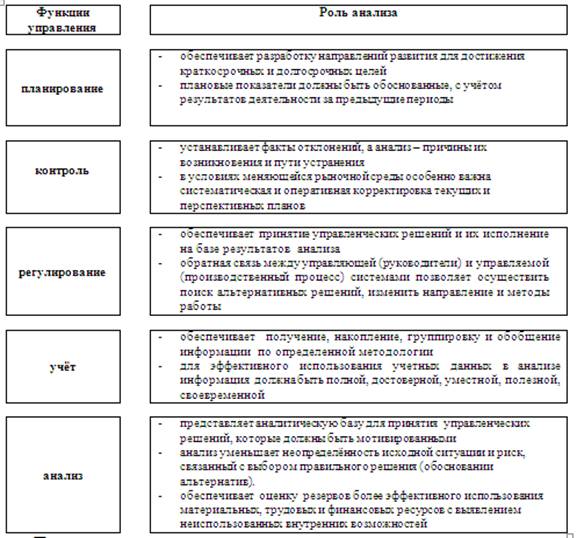

Финансовый анализ, как составляющая часть экономического анализа, изучает финансовое состояние хозяйствующих субъектов и результаты производственно-хозяйственной деятельности.

Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам.

Основным источником информации о финансовой деятельности делового партнера является бухгалтерская отчетность, которая стала публичной.

Субъектами анализа выступают, как непосредственно, так и опосредованно, заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и пр.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство. Каждый субъект анализа изучает информацию исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам - целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам - выгодность помещения в предприятие своих капиталов и т.д.

Вторая группа пользователей бухгалтерской отчетности - это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы пользователей отчетности. Это аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы.

Цель курсовой работы: на основе имеющихся данных определить финансовое положение предприятия и дать оценку финансовых результатов деятельности.

Задачи курсовой работы: - изучение имущественного состояния предприятия, определение состава и структуры имущества;

- дать оценку собственным и заемным средствам;

- определить обеспеченность предприятия собственными оборотными средствами;

- оценить финансовую устойчивость предприятия, его платежеспособность;

- оценить эффективность использования оборотных активов;

- проанализировать состав, динамику прибыли предриятия и определить факторф, влияющие на ее изменение;

- рассчитать показатели рентабельности;

- дать общую оценку финансовых результатов и рекомендации по укреплению финансового положения предприятия.

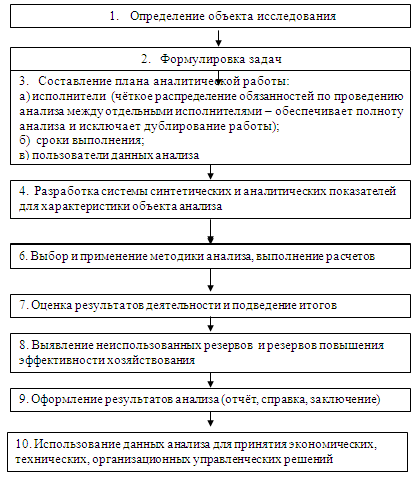

Источником данных для анализа финансового состояния служит бухгалтерский баланс (форма № 1 бухгалтерской отчетности), источником данных для анализа финансовых результатов является отчет о финансовыз результатах предприятия (форма № 2 бухгалтерской отчетности).

1.3. Дополнительные данные к курсовой работе, тыс. руб.

| № п/п | Показатели базисного периода | Сумма |

1. | Средняя стоимость имущества предприятия, всего | 49767 |

2. | Средняя стоимость оборотных активов, всего | 20929 |

3. | Средняя стоимость источников собственного капитала | 38331 |

Похожие работы

... . Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем проданной продукции. Завершая анализ финансового состояния, можно сделать вывод о том, что практически все показатели деятельности ООО «Интерпром» за исключением коэффициента текущей ликвидности, превышают среднеотраслевые. В первую очередь это касается показателей рентабельности. Все это ...

... 4. Темп прироста показателей баланса рассматриваемый период; 5. Удельный вес изменений показателей баланса в изменении валюты за анализируемый период. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частых переоценках основных фондов основное внимание целесообразно уделять относительным величинам. 1.5. СИСТЕМА ПОКАЗАТЕЛЕЙ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ...

... прирост второго фактора и т.д. Основываясь на данных о прошлой деятельности предприятия, финансовый анализ направлен на снижение неопределенности относительно его будущего состояния. Результаты анализа финансового состояния предприятия имеет первостепенное значение для широкого круга пользователей, как внутренних, так и внешних по отношению к предприятию - менеджеров, партнеров, инвесторов и ...

... оборотными средствами и их сохранностью, состоянием оборотных средств и эффективностью их использования, использованием банковских кредитов, дебиторской и кредиторской задолженностью и т.д. 2. Анализ финансового состояния на примере ООО «Предгорное 2.1 Организационно-экономическая характеристика Общество с ограниченной ответственностью «Предгорное»» утверждено в соответствии с ...

0 комментариев