Навигация

Содержание

Введение

Теоретические аспекты анализа основных фондов

1.1 Понятие, значение и классификация основных фондов

1.2 Оценка, износ и амортизация основных фондов

1.3 Показатели использования основных фондов

2 Организационно-экономическая характеристика СПК «Джарлинский»

3 Анализ обеспеченности основными фондами и эффективность их использования в СПК «Джарлинский»

3.1 Анализ состава и структуры основных фондов

3.2 Анализ движения и состояния основных фондов

3.3 Анализ эффективности использования основных фондов

Выводы и предложения

Список литературы

Приложения

Введение

Важнейшей составной частью национального богатства, важнейшим элементом экономического потенциала страны выступают основные фонды (основной капитал). Объекты основных фондов составляют основу любого производства, в процессе которого создается продукция, оказываются услуги и выполняются работы. Основные фонды занимают основной удельный вес в общей сумме основного капитала хозяйствующего субъекта. От их количества, стоимости, качественного состояния, эффективности использования во многом зависят конечные результаты деятельности хозяйствующего субъекта. Состояние, характер воспроизводства и уровень использования основных фондов являются важнейшим аспектом аналитической работы, так как основной капитал является материальным выражением научно-технического процесса — главного фактора повышения эффективности производства. Поэтому изучение эффективности использования основных фондов приобретает актуальное значение.

Целью курсовой работы является анализ обеспеченности основными фондами и эффективность их использования.

Объект исследования – СПК «Джарлинский».

Предмет исследования – обеспеченность и эффективность использования основных фондов СПК «Джарлинский».

Исходя из поставленной цели, определены следующие задачи:

1. рассмотреть понятие, значение и классификацию основных фондов;

2. рассмотреть виды оценки, износ и амортизацию основных фондов;

3. проанализировать показатели использования основных фондов предприятия;

4. проанализировать обеспеченность и эффективность использования основных фондов предприятия.

Методической основой исследования послужила научная и учебная литература.

1 Теоретические аспекты анализа основных фондов

1.1 Понятие, значение и классификация основных фондов

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов.

Основные средства – это основные фонды, выраженные в стоимостном измерении.

Основные средства – это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания. К ним относятся: здания, сооружения, различные машины и оборудования, приборы и инструменты, производственный и хозяйственный инвентарь, земельные участки находящиеся в собственности предприятия, внутрихозяйственные дороги и прочие основные средства.

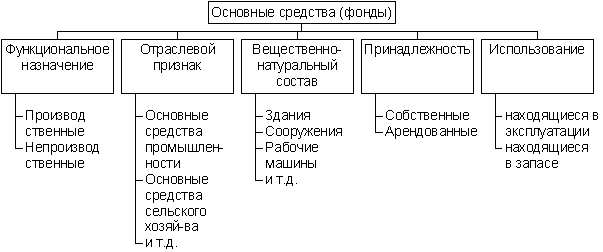

По функциональному значению основные фонды на производственные и непроизводственные. К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудования и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения и т.д.) и служат для хранения и перемещения предметов.

Непроизводственные основные фонды – это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады, школы и др.), но находящиеся в ведении промышленных предприятий.

По принадлежности основные фонды подразделяются на собственные и арендованные.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся также фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудования, измерительные и регулировочные приборы, транспортные средства).

Все остальные основные фонды можно отнести к пассивным, так как непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.).

Различают производственную (видовую), технологическую и возрастную структуру основных средств.

Под производственно структурой понимается соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в их общей среднегодовой стоимости.

Важнейшим показателем производственной структуры ОПФ является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность и другие экономические показатели работы предприятия в значительной мере зависят от величины активной части ОПФ.

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости. В “узком” плане технологическая структура может быть представлена, как доля автосамосвалов в общем количестве автотранспорта имеющегося на предприятии.

Возрастная структура ОПФ характеризует из распределение по возрастным группам (до 5 лет; от 5 лет до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина.

Основная задача на предприятии должна сводится к тому, чтобы не допускать чрезмерного старения ОПФ, так как от этого зависят результаты работы предприятия.

Рисунок 1.1 - Классификация основных средств (фондов)

Похожие работы

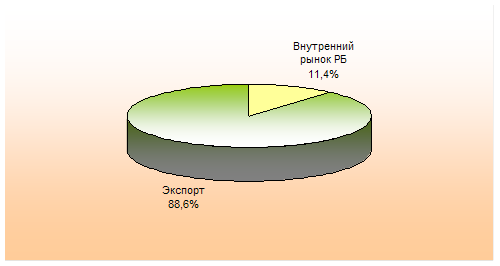

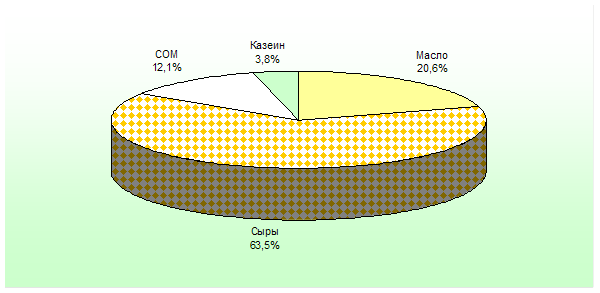

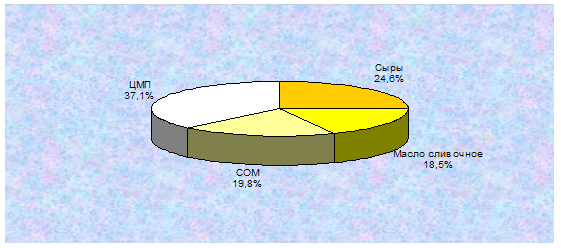

... для белорусских предприятий приобретает крайне важное значение, т.к. это позволит повысить качество белорусской продукции, снизить издержки производства и в конечном итоге укрепить свой конкурентный потенциал. Анализ уровня качеств средств материально-технического обеспечения на ОАО «Любанский сыродельный завод» Основным сырьем для завода является цельное молоко, поступающее на переработку из ...

... фонды из группы “Транспортные средства”, в 2001 и 2002 году – из группы “Машины и оборудование”. Заключение В данной курсовой работе было показано, что анализ основных фондов на предприятии необходим для того, чтобы выявить факторы, влияющие на неэффективное использование основных средств, и найти пути для преодоления или смягчения этих отрицательных ...

... или суд отказал во взыскании с них, 94 "Недостачи и потери от порчи ценностей" Кт 07 "Оборудование к установке", 01/11,04 и другие [15]. 1.2 Анализ основных фондов в сельскохозяйственном производстве Для правильной организации бухгалтерского учета основных средств и начисления амортизации, составления статистической отчетности о составе и движении, а также для анализа их использования все ...

... (в данном хозяйстве производство и реализация зерна) можно было бы ожидать увеличение объема ее выпуска в стоимостном выражении. 2. Анализ основных фондов 2.1 Анализ состава и структуры основных фондов Основные фонды в зависимости от характера участия в процессе производства сельскохозяйственной продукции подразделяются на производственные сельскохозяйственного, производственные ...

0 комментариев