Анализ основных фондов в сельскохозяйственном производстве

Особенности управления основными фондами в сельскохозяйственном производстве

Оценка хозяйственно-финансовой деятельности СПК "Катынь"

Анализ состояния и использования основных средств СПК "Катынь"

Особенности ведения учета на СПК "Катынь"

Пути совершенствования учета и анализа основных фондов на предприятии

Выявление резервов по улучшению использования основных фондов СПК "Катынь"

Пути улучшения организации учета в СПК "Катынь"

Навигация

Учет и анализ основных фондов сельскохозяйственных организаций

Учет и анализ основных фондов сельскохозяйственных организаций

127704

знака

27

таблиц

2

изображения

Министерство сельского хозяйства Российской Федерации

Федеральное государственное образовательное учреждение высшего профессионального образованияКафедра бухгалтерского учета

Дипломная работа

на тему: Учет и анализ основных фондов сельскохозяйственных организаций

Смоленск

2007 г.

Содержание

Введение

1. Особенности учета и анализа основных фондов в сельскохозяйственных предприятиях

1.1 Учет основных фондов в сельскохозяйственном производстве

1.2 Анализ основных фондов в сельскохозяйственном производстве

1.3 Особенности управления основными фондами в сельскохозяйственном производстве

2. Оценка хозяйственно-финансовой деятельности СПК "Катынь"

2.1 Оценка производственной деятельности СПК "Катынь"

2.2 Анализ состояния и использования основных средств СПК "Катынь"

2.3 Особенности ведения учета на СПК "Катынь"

3. Пути совершенствования учета и анализа основных фондов СПК "Катынь"

3.1 Совершенствование учета основных фондов СПК "Катынь"

3.2 Выявление резервов по улучшению использования основных фондов СПК "Катынь"

3.3 Пути улучшения организации учета в СПК "Катынь"

Выводы и предложения

Список использованной литературы

Приложения

Введение

Основные фонды - это важнейший производственный ресурс любого сельскохозяйственного предприятия. Своевременный, полный, качественный учет создания фондов основных средств, их использования, формирования амортизационных фондов является основой для эффективного управления предприятием в целом. Поэтому применение таких методов управления как анализ, учет основных фондов и их совершенствование позволяют интенсивно развиваться предприятию в условиях рынка.

Данный вопрос был рассмотрен нами на примере СПК "Катынь" Смоленского района, который является объектом исследования дипломной работы.

Целью дипломной работы является оценка ведения учета и анализа основных фондов на данном предприятии, предложение мер, направленных на их совершенствование.

Для решения данной цели были поставлены следующие задачи:

· рассмотрение отечественного и зарубежного опыта учета и анализа основных фондов, в том числе особенностей их в сельскохозяйственном производстве;

· оценка основных технико-экономических показателей СПК "Катынь";

· оценка организации деятельности бухгалтерской службы данного предприятия, в том числе особенностей учета основных фондов;

· выявление резервов по совершенствованию формирования материально-технической базы предприятия;

· разработка рекомендаций по совершенствованию учета в целом, в том числе учета основных фондов.

Для эффективного решения поставленных задач в работе были использованы следующие методы исследования: монографический, сравнения, процентов и коэффициентов, графический, балансовый.

В работе были использованы данные бухгалтерского учета, годовых отчетов за 2004, 2005, 2006 год, научная методическая литература по данной теме.

Объем дипломной работы составляют 85 страниц, имеется 27 таблиц, 2 графика, 14 приложений.

При написании работы было использовано 28 источников литературы.

1. Особенности учета и анализа основных фондов в сельскохозяйственных предприятиях

1.1 Учет основных фондов в сельскохозяйственном производстве

Основные средства представляют собой средства труда, используемые в деятельности организации в течение ряда лет целиком в неизменной натуральной форме и переносящие свою стоимость на вновь созданный продукт частями, по мере начисления амортизации [2].

Согласно ПБУ 6/01 при принятии к бухгалтерскому учету активов в качестве основных средств необходимо одновременное соблюдение следующих условий:

а) использование в производстве продукции при выполнении работ или услуг либо для управленческих нужд организации;

б) использование в течение длительного времени (срок полезного использования более 12 мес. или в течение обычного операционного цикла, если он превышает 12 мес.);

в) приобретение актива не с целью последующей перепродажи;

г) способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств этот срок определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования данного объекта [21].

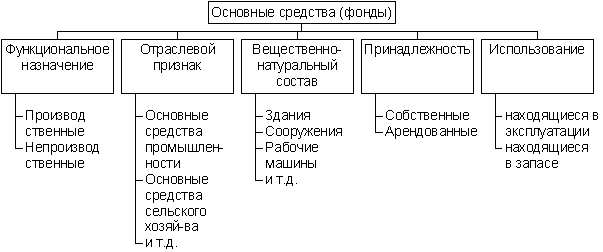

К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и другие объекты.

В составе основных средств учитываются также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки; объекты природопользования (вода, недра и другие природные ресурсы).

Единицей бухгалтерского учета основных средств является инвентарный объект. Таковым признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Являясь важнейшей частью национального богатства Российской Федерации, основные средства должны рационально использоваться; это важнейший фактор роста эффективности деятельности любого экономического субъекта в условиях рынка. Поэтому бухгалтерский учет основных средств должен решать следующие задачи:

обеспечивать четкое документальное оформление и своевременное отражение на счетах бухгалтерского учета операций по поступлению, перемещению, продаже и ликвидации основных средств;

создавать условия и информационную базу для систематического контроля за сохранностью, движением и эффективностью использования основных средств организации и ее сегментов;

способствовать правильному начислению и своевременному отражению в учете амортизации и затрат на ремонт основных средств [2].

Важнейшее условие правильного учета основных средств — единый принцип их оценки. Различают три вида такой оценки: по первоначальной, восстановительной и остаточной стоимости.

Основные средства принимаются к учету по первоначальной стоимости. Для основных средств, приобретенных за плату, таковой признается сумма фактических затрат на их приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

· суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

· суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

· суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

· регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

· таможенные пошлины;

· невозмещаемые налоги, уплачиваемые в связи с приобретением объекта;

· вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект;

· иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств (в частности, начисленные до принятия объекта основных средств к учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта).

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с данной операцией.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Для основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, используется стоимость ценностей, переданных или подлежащих передаче организацией. Их стоимость устанавливается исходя из цены, по которой в сравнимых обстоятельствах организация обычно определяет стоимость аналогичных ценностей. При невозможности сделать это первоначальная стоимость основных средств определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

В первоначальную стоимость приобретенных объектов основных средств включаются также фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования.

Капитальные вложения в многолетние насаждения и на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации. Изменение первоначальной стоимости допускается в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки.

Под восстановительной стоимостью основных средств понимается стоимость их воспроизводства на данный момент времени. На стоимость восстановления влияет уровень сложившихся цен, тарифов на услуги, строительство и другие условия. Восстановительная стоимость определяется при проведении переоценки, которая, как правило, проводится по решению правительства.

Организации могут не чаще одного раза в год (на 1 января отчетного года) переоценивать полностью или частично объекты основных средств по восстановительной стоимости путем индексации (с применением индекса-дефлятора) или прямого пересчета по документально подтвержденным рыночным ценам.

По отдельным видам основных средств в сельскохозяйственных организациях имеются особенности в оценке. Так, принимая к учету взрослых рабочих и продуктивных животных основного стада, оценку производят:

при покупке животных — по фактической стоимости их приобретения, включая расходы на доставку, и по другим затратам;

при переводе молодняка животных в основное стадо — по фактической себестоимости выращивания.

Капитальные затраты по улучшению земельных участков, которые носят неинвентарный характер, оцениваются по фактической себестоимости указанных работ.

Остаточную стоимость получают путем вычитания из первоначальной или восстановительной стоимости начисленной амортизации (износа).

Организация синтетического и аналитического учета основных средств в сельскохозяйственных и других организациях АПК строится в соответствии с требованиями Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 и Методическими указаниями по бухгалтерскому учету основных средств от 13.10.03 г. № 91н с учетом отраслевых особенностей [1].

К особенностям учета основных средств в сельскохозяйственных организациях, определяемых спецификой хозяйственной деятельности в отрасли сельского хозяйства, относится наличие особенностей:

- в первичной учетной документации основных средств, в организации синтетического и аналитического учета, корреспонденции счетов, бухгалтерских регистрах;

- в начислении и учете амортизации по ряду объектов основных средств, в учете земельных участков, имеющих денежную оценку и не имеющих таковой, учете орошаемых и осушенных земель;

- в составе основных средств капитальных затрат по коренному улучшению земель и порядке их учета, в учете арендованных земель и сданных в аренду, учете земельных угодий, разделенных по паям (долям) между работниками сельскохозяйственных организаций и другими пользователями;

- в учете основных средств и продуктивного скота, приобретенного на лизинговой основе, учете основных средств, находящихся на консервации, учете выбытия отдельных видов основных средств;

- в учете ремонта отдельных объектов основных средств, учете выбытия основных средств;

- в учете основных средств при формировании основного стада за счет выращивания собственного молодняка и приобретения взрослых животных со стороны;

- в учете садов, виноградников, многолетних насаждений, полезащитных лесных полос, других видов насаждений;

- в учете животных на выращивании и откорме, выбракованных из основного стада, и другие [10].

Синтетический учет основных средств ведут на активном балансовом счете 01 "Основные средства". Этот счет предназначен для обобщения информации и наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении, залоге.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждена приказом Минфина РФ 31.10.2000 г. № 94н) основные средства принимаются к бухгалтерскому учету на счете 01 "Основные средства" по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 "Основные средства" в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражаются по дебету счета 01 "Основные средства" в корреспонденции со счетом 08 "Вложения во внеоборотные активы".

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 "Основные средства" в корреспонденции со счетом 83 "Добавочный капитал".

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 Основные средства" может открываться субсчет "Выбытие основных средств". В дебет этого субсчета переносится стоимость выбывающего объект, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 "Основные средства" на счет 91 "Прочие доходы и расходы".

Аналитический учет по счету 01 "Основные средства" ведут на инвентарных карточках по отдельным инвентарным объектам или группам основных средств и местам их нахождения в соответствии с классификацией, принятой постановлением Госкомстандарта России от 26 декабря 1994 г. №359. При этом построение аналитического учета должно обеспечивать получениеданных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.)[25].

Порядок отражения на счетах операций по учету движения основных средств приведен в таблице.

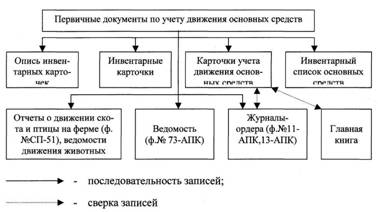

Аналитический учет основных средств ведут в инвентарных карточках (1ф №ОС-6) и карточках учета движения основных средств (ф № ОС-8). Заполненные карточки регистрируются в описях (ф. № ОС-7); все они хранятся в картотеке.

Таблица 1.1 - Корреспонденция счетов по учету движения основных средств

| Номер операции | Содержание операции | Корреспонден-ция счетов | ||

| дебет | кредит | |||

| 01 | Оприходование приобретенных за плату машин и оборудования, не требующих монтажа | 01 | 08 | |

| 02 | Оприходование законченных строительством объектов основных средств (построенных хозяйственным или подрядным способом) | 01 | ЛО | |

| 03 | Перевод молодняка животных, выращенных в своем хозяйстве, в основное стадо и их оприходование | 08 01 | 11 08 | |

| 04 | Оприходование покупного взрослого продуктивного и рабочего скота основного стада | 08 01 | 60,76 08 | |

| 05 | Оприходование молодых многолетних насаждений и ежегодных затрат по их выращиванию | 01 | 08 | |

| 06 | Принятие в эксплуатацию многолетних насаждений (садов, лесозащитных полос и т.п.) | 01 | 01 | |

| 07 | Оприходование приобретенных в собственность земельных участков и объектов природопользования | 01 | 08 | |

| 08 | Оприходование затрат по переоборудованию, достройке и т.п. действующих зданий и сооружений (на сумму фактических затрат) | 01 | 08 | |

| 09 | Оприходование затрат по законченным работам неинвентарного характера | 01 | 08 | |

| 10 | Перевод объектов основных средств, приобретенных для предоставления за плату во временное пользование (временное владение и пользование), в состав основных средств | 01 01 | 08 03 | |

| 11 | Оприходование приобретенных инвентаря и хозяйственных принадлежностей | 01 | 08 | |

| 12 | Оприходование основных средств, полученных по лизингу и в аренду (с баланса на баланс) | 01 | 08 | |

| 13 | Ввод в эксплуатацию временных (нетитульных) зданий и сооружений | 01 | 089 | |

| 14 | Принятие к бухгалтерскому учету затрат по коренному улучшению земель | 01 | 08 | |

| 15 | Принятие к учету основных средств, внесенных учредителями в счет их вкладов в уставный капитал организации | 08 01 | 75 08 | |

| 16 | Оприходование объектов основных средств, возвращенных по окончании срока действия договора доверительного управления имуществом | 01 | 79 | |

| 17 | Оприходование объектов основных средств согласно договору простого товарищества (участником, ведущим общие дела) | 01 | 80 | |

| 18 | Переоценка (дооценка) стоимости основных средств | 01 08 | 83 83 | |

| 19 | Оприходование неучтенных основных средств, выявленных при инвентаризации | 01 | 91 | |

| 20 | Оприходование объектов основных средств, полученных от других организаций и лиц безвозмездно | 08 01 | 98 08 | |

| 21 | Передача основных средств одним материально ответственным лицом другому (по балансовой стоимости) | 01 | 01 | |

| 22 | Выбытие основных средств организации (первоначальная стоимость) | 01/выб | 01 | |

| 23 | Списание суммы амортизации по выбывшим основным средствам | 02 | 01/выб | |

| 24 | Отражение остаточной стоимости выбывших основных средств (при их продаже, передаче безвозмездно и др.) | 91 | 01/выб | |

| 25 | Выбраковка скота основного стада и постановка его на откорм (по учетной стоимости) | 11 | 01 | |

| 26 | Забой выбракованного скота основного стада и постановка его на откорм (по учетной стоимости) | 11 | 01 | |

| 27 | Забой выбракованного скота основного стада без постановки на откорм | 01/выб 20/3 | 01 01/выб | |

| 28 | Уменьшение стоимости основных средств по переоценке | 83 | 01 | |

| 29 | Выбытие объектов основных средств у участника, ведущего общие дела по договору простого товарищества | 80 | 01 | |

| 30 | Передача объектов основных средств в рамках группы взаимосвязанных организаций | 76 | 01 | |

| 31 | Передача основных средств подразделениям, выделенным на отдельный баланс; передача основных средств доверительному управляющему | 79 | 01 | |

| 32 | Отражение стоимости недостающих или испорченных основных средств (зданий, сооружений, рабочего и продуктивного скота и др.) | 94 | 01/выб | |

| 33 | Отражение стоимости (остаточной или первоначальной) основ-ных средств, выбывающих или недостающих (испорченных) в связи с чрезвычайными обстоятельствами (стихийными бедствиями - пожарами, наводнениями и др.) | 99 | 01/выб | |

Учет движения основных средств (при типовой журнально-ордерной форме учета) предусмотрен в журнале-ордере № 13-АПК вместе со счетами учета выбытия основных средств и прочих доходов и расходов. Такой порядок оказался для сельскохозяйственных организаций неприемлемым, так как в сельском хозяйстве значительную часть операций по выбытию животных и материальных ценностей составляют операции по их продаже. Поэтому эти счета были включены в журнал-ордер № 11-АПК, где сосредоточены все счета, связанные с операциями по продаже.

В регистрах журнально-ордерной формы учета для агропромышленных организаций, в том числе сельского хозяйства движение основных средств ведется в журнале-ордере № 13-АПК где для счета учета основных средств выделен специальный раздел. В этом разделе ведут записи по кредиту счета учета основных средств в корреспонденции с дебетуемыми счетами. По всем видам основных средств, за исключением животных, записи ведут индивидуально по каждой операции движения основных средств непосредственно на основании соответствующих первичных документов без их группировки. Операции по движению животных учитываемых на счете учета основных средств, ввиду их массовости в журнал-ордер № 13-АПК записывают после их группировки в соответствующих промежуточных регистрах. Ежемесячно фермы представляют в бухгалтерию отчет о движении скота и птицы на ферме (ф. № СП-51), где движение взрослых животных, учитываемых на счете учета основных средств, выделяется в особый раздел.

На основании данных отчетов бухгалтерия составляет сводные ведомости движения животных по однородным группам, которых в хозяйстве может быть несколько. В данной ведомости движение животных, учитываемых по счету учета основных средств также отражается отдельным разделом. Указанные ведомости сводятся в целом по хозяйству по всем группам животных в ведомости аналитического учета животных (ф. № 73-АПК), где животные основного стада, учитываемые по счету учета основных средств отражаются в отдельном разделе. Итоги соответствующих разделов кредитовой части ведомости № 73-АПК в части животных на выращивании и откорме записывают в журнал-ордер №11-АПК а из раздела по учету основных средств - в журнал-ордер № 13-АПК в раздел 1 по учету движения основных средств. Предварительно данные ведомости по дебетовым и кредитовым оборотам сверяются с другими регистрами по корреспондирующим счетам.

Регистром учета объектов основных средств по месту их эксплуатации (нахождению) и материально ответственным лицам является инвентарный список (ф. № ОС-9). Учет ведут по классификационным группам основных средств (здания, сооружения, машины и т.д.) с указанием места их эксплуатации. В начале года записи делают на основании инвентаризационных описей и инвентарных карточек, а в дальнейшем — по документам на поступление и выбытие, для чего предусмотрены отдельные графы. В инвентарном списке должны содержаться точные сведения, характеризующие каждый объект: инвентарный номер и дата открытия инвентарной карточки, сведения о выбытии (перемещении) объекта и др.

Документооборот по учету движения основных средств при журнально-ордерной форме представлен схемой 1.

При автоматизации бухгалтерского учета в организациях составляют машинограммы: движения основных средств по объектам; движения основных средств по группам; оборотную ведомость движения основных средств по подразделениям; ведомость арендованных и полученных по лизингу основных средств и др. по необходимости.

Схема 1. Документооборот по учету движения основных средств

Важнейшим средством производства на сельскохозяйственных предприятиях является земля. Для учета земель в хозяйствах ведется Земельная кадастровая книга, которая имеет четыре раздела. В первом разделе указаны общая площадь земель и основание на право пользования землей (государственный акт, решение соответствующей администрации), во втором — состав земли по видам угодий. В третьем разделе сельскохозяйственные угодья характеризуются по качеству почв, в четвертом показаны приусадебные участки [2].

Начисление амортизации по объектам основных средств в сельском хозяйстве производится в соответствии с Положением по бухгалтерскому учету "Учет основных средств", ПБУ 6/01, утвержденным Приказом Минфина Российской Федерации от 30.03.2001 N 26н. В сельском хозяйстве может использоваться любой из четырех рекомендуемых способов начисления амортизационных отчислений:

а) линейный способ;

б) способ уменьшаемого остатка;

в) способ списания стоимости по сумме чисел лет срока полезного использования;

г) способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу, и предусматривается в учетной политике организации [2].

В связи с сезонностью сельскохозяйственного производства имеются существенные особенности в порядке:

- начисления амортизации;

- отнесения начисленной амортизации на объекты учета затрат основного производства (особенно в растениеводстве);

- отражения сумм амортизации в регистрах бухгалтерского учета.

Начисление амортизации основных средств производится до полного погашения стоимости объекта либо списания этого объекта с баланса вследствие его выбытия или по другой причине [10].

Годовая сумма амортизационных отчислений в сельскохозяйственных организациях определяется:

- при линейном способе — исходя из первоначальной стоимости (или текущей стоимости в случае переоценки) и нормы амортизации, исчисленной исходя из срока полезного использования данного объекта;

- при способе уменьшаемого остатка — исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством РФ;

- при способе списания стоимости по сумме чисел лет — исходя из первоначальной стоимости объекта (или текущей стоимости в случае переоценки) и соотношения, в числителе которого — число лет, остающихся до конца срока его полезного использования, а в знаменателе — сумма чисел лет полного срока полезного использования;

- при способе списания стоимости пропорционально объему продукции (работ) — исходя из первоначальной стоимости объекта основных средств и соотношения объема выпущенной продукции (выполненных работ) в отчетном периоде к предполагаемому объему продукции (работ) за весь срок полезного использования объекта.

Срок полезного использования объекта основных средств определяется организацией при его принятии к учету на основании:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий, влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования данного объекта (например, срок аренды).

В отличие от ПБУ 6/01 (п. 18), допускающего четыре способа начисления амортизации, рассмотренные выше, главой 25 НК РФ (ст. 259) предусмотрено только два метода начисления амортизации: линейный и нелинейный.

Для начисления амортизации объекты основных средств распределяются по 10 амортизационным группам: со сроком полезного использования от 1 года до 2 лет включительно; свыше 2 до 3 лет включительно; свыше 3 до 5; свыше 5 до 7; свыше 7 до 10; свыше 10 до 15; свыше 15 до 20; свыше 20 до 25; свыше 25 до 30; свыше 30 лет.

Классификация основных средств, включаемых в амортизационные группы, утверждена постановлением Правительства РФ от 01.01.2002г. № 1.

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается организацией в соответствии с техническими условиями и рекомендациями организаций-изготовителей [7].

Организация применяет линейный метод начисления амортизации для объектов основных средств 8—10-й групп (срок полезного использования свыше 20 лет) независимо от срока их ввода в эксплуатацию. По остальным основным средствам организация вправе применять линейный или нелинейный метод.

Поскольку для целей налогообложения предусмотрен только линейный метод начисления амортизации, то многие организации, в том числе сельскохозяйственные, используют только этот метод.

Пунктом 10 ст. 259 НК РФ допускается начисление амортизации по нормам ниже установленных НК РФ по решению руководителя организации, которое должно быть закреплено в учетной политике для целей налогообложения. Использование пониженных норм амортизации допускается только с начала налогового периода (календарного года) и в течение всего налогового периода. В то же время при реализации объекта, по которому снижены нормы амортизации, перерасчет налоговой базы (облагаемая прибыль) в сторону снижения не производится.

Организация, приобретающая объекты основных средств, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества у предыдущих собственников.

Суммы амортизации по объектам основных средств отражаются в бухгалтерском учете на счете 02 "Амортизация основных средств".

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 "Амортизация основных средств" (субсчет "Выбытие основных средств").

Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам (табл. 1.2.)

Таблица 1.2 -Корреспонденция счетов по учету амортизации основных средств

| Номер операции | Содержание операции | Корреспонденция счетов | |||||

| дебет | кредит | ||||||

| 01 | Начисление амортизации по основным средствам, используемым в основном производстве (растениеводстве, животноводстве, промышленных производствах) | 20 | 02 | ||||

| 02 | Начисление амортизации по основным средствам вспомогательных производств | 23 | 02 | ||||

| 03 | Начисление амортизации по основным средствам общепроизвод-ственного назначения | 25 | 02 | ||||

| 04 | Начисление амортизации по основным средствам обще-хозяйственного назначения | 26 | 02 | ||||

| 05 | Начисление амортизации по основным средствам обслуживающих производств и хозяйств | 29 | 02 | ||||

| 06 | Начисление амортизации основных средств, используемых в капи-тальном строительстве, выполняемом хозяйственным способом | 08 | 02 | ||||

| 07 | Отражение суммы амортизации арендованных и полученных по лизингу основных средств, перешедших в собственность арендатора (лизингополучателя) | 02 | 02 | ||||

| 08 | Списание накопленной амортизации по проданным, переданным безвозмездно и ликвидированным объектам основных средств | 02 | 01/выб | ||||

| 09 | Отражение суммы амортизационных отчислений при переходе прав собственности на лизинговое имущество к лизингополучателю | 02 | 01/выб | ||||

| 10 | Списание начисленной амортизации при выбытии лизингового имущества (если по условиям договора в период лизинга объект находился на балансе лизингодателя) | 02 | 03 | ||||

| 11 | Списание суммы амортизации объектов основных средств, переданных структурным подразделениям, выделенных на отдельный баланс | 02 | 79 | ||||

| 12 | Уменьшение суммы накопленной амортизации в результате сниже-ния первоначальной стоимости основных средств при их переоценке | 02 | 83 | ||||

| 13 | Начисление амортизации основных средств, используемых при продаже готовой продукции (например, складов для хранения продукции, оборудования для сбыта и т.п.) | 44 44 | 02 02 |

| |||

| 14 | Начисление амортизации основных средств торгово-снабженческой деятельности | 79 | 02 |

| |||

| 15 | Начисление амортизации по основным средствам структурного подразделения, выделенного на отдельный баланс | 83 | 02 |

| |||

| 16 | Увеличение суммы амортизации основных средств в результате дооценки их стоимости |

| |||||

| 17 | Начисление амортизации объектов основных средств, переданных в текущую аренду. Начисление амортизации объектов основных средств, находящихся на консервации | 91 | 02 |

| |||

| 18 | Начисление амортизации по основным средствам и отнесение этой суммы к расходам будущих периодов (например, к расходам по строительству летних лагерей и загонов для животных, устройству траншей и сооружений для силосования и др.) | 97 | 02 |

| |||

Для начисления амортизации в сельскохозяйственных организациях применяются специализированные ведомости и расчеты: форма № 48-АПК "Ведомость расчета амортизации и отчислений в ремонтный фонд по основным средствам", форма № 49-АПК "Ведомость начисления амортизации и отчислений в ремонтный фонд (без автотранспорта)", форма № 50-АПК "Ведомость расчета амортизации по автотранспорту и отчислений в ремонтный фонд".

Для распределения амортизации на конкретные объекты учета затрат в растениеводстве применяется "Ведомость распределения амортизации в растениеводстве" (ф. № ПО-АПК). В этой ведомости на каждую строку отводится однородная группа основных средств, по которой начисленная амортизация подлежит распределению: тракторы, почвообрабатывающие машины, машины для посева культур, машины для уборки культур и т. д. По каждой однородной группе основных средств указывается принцип распределения затрат: пропорционально эталонным гектарам, площадям обработки и т. д.

Для отнесения начисленной амортизации и других затрат, связанных с содержанием основных средств, на кредит счета учета амортизации основных средств в журнале-ордере № 10-АПК и в дебет корреспондирующих счетов применяется "Ведомость распределения амортизации, отчислений в ремонтный фонд и других распределяемых затрат" (ф. № 74-АПК). В данной ведомости каждая строка выделяется для соответствующего объекта учета затрат с промежуточными итогами по отраслям и видам деятельности; по графам отражаются распределяемые затраты. Для каждой группы затрат выделены четыре графы: в первой указывается база для распределения, во второй распределяются суммы амортизации, в третьей — отчисления в ремонтный фонд (либо нераспределенные затраты по ремонту), в четвертой — прочие затраты.

При автоматизации бухгалтерского учета в организациях ведут ведомость начисления амортизации.

Аналитический учет по счету 02 "Амортизация основных средств" ведется по отдельным инвентарным объектам. При этом построении аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности [2].

Ремонт является одной из основных форм восстановления основных средств; он подразделяется на текущий, средний и капитальный. Кроме ремонта формой восстановления основных средств является их модернизация и реконструкция.

Учет расходов на ремонт основных средств в сельскохозяйственных организациях строится в соответствии с рекомендациями типового Плана счетов, Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, Методическими указаниями по бухгалтерскому учету основных средств и отраслевыми методическими рекомендациями.

Учет расходов на ремонт основных средства в сельскохозяйственных организациях ведется на счете по учету вспомогательных производств, где для этих целей предусмотрено два субсчета: "Ремонтные мастерские" и "Ремонт зданий и сооружений".

На субсчете "Ремонтные мастерские" преимущественно ведется учет расходов на ремонт сельскохозяйственной техники: тракторов, комбайнов, сельхозмашин и т. п.

На субсчете "Ремонт зданий и сооружений" учитывают расходы по ремонту зданий и сооружений хозяйства.

По установленному порядку затраты на ремонт либо относятся непосредственно на издержки производства по направлениям выполненного ремонта (растениеводство, животноводство и т. п.), либо списываются за счет специально создаваемого резерва на ремонт по счету резерва предстоящих расходов. В этом случае ежемесячно в установленном размере делают отчисления в резерв, исходя из сметной стоимости ремонта объекта и межремонтных сроков.

После завершения ремонта фактические затраты по ремонту будут списаны в дебет счета резерва предстоящих платежей с кредита счета учета вспомогательного производства, субсчет "Ремонт зданий и сооружений". Начисление отчислений в резерв на ремонт рекомендуется делать по крупным объектам с достаточно длительной периодичностью в ремонте.

Излишне образованный в отчетном году резерв (в сравнении с фактическими расходами) сторнируется в конце отчетного года. При превышении фактических расходов над суммой образованного резерва превышение относится на издержки производства по данной статье:

Дт 96 Кт 91 "Прочие доходы и расходы" — на сумму остатка резерва, или Дт 20, 23 и др. Кт 96 — на сумму до начисленного резерва.

В случае окончания ремонтных работ в первом квартале года, следующего за отчетным, остаток резерва разрешается не списывать на увеличение прочих доходов. Это, однако, должно быть подтверждено соответствующими расчетами.

Другая возможность равномерного распределения затрат на ремонт основных средств — использование счета расходов будущих периодов. В этом случае при осуществлении ремонта затраты на него отражаются проводкой Дт 97 -"-Расходы будущих периодов" Кт 23, 60 — на сумму фактически осуществленных затрат.

Списание затрат на ремонт основных средств со счета 97 в течение отчетного периода отражается проводкой Дт 20, 23 и др. Кт 97 — на сумму расходов, относящихся к данному отчетному периоду. Как правило, эта сумма определяется как частное от деления общей суммы расходов на количество полных календарных месяцев от даты проведения ремонта до конца отчетного года.

Выбранный вариант учета расходов на ремонт основных средств должен быть закреплен в учетной политике организации [16].

Основные средства, полученные от арендодателя в текущую простую аренду, на балансовый учет арендатора не принимаются, а учитываются на забалансовом счете 001 "Арендованные основные средства". У арендодателя эти объекты основных средств также не списываются с баланса, а в учете показывается внутреннее движение на аналитических счетах к счету 01 "Основные средства".

Порядок отражения операций, связанных с арендой имущества, показан в таблице 1.3.

Таблица 1.3 - Корреспонденция счетов по операциям, связанным с арендой

| Номер операции | Содержание операции | Корреспонденция счетов |

| ||||||

| дебет | кредет |

| |||||||

| А. Простая текущая аренда, не являющаяся основным предметом деятельности; учет у арендодателя |

| ||||||||

| 01 02 | Сданы в текущую аренду основные средства Начислена арендная плата за текущий период Начислена арендная плата за будущие периоды | 01 76 | 01 91 |

| |||||

| 03 04 | Начислена амортизация по основным средствам, переданным в аренду | 76 | 98 |

| |||||

| 05 | Поступление суммы арендной платы на расчетный счет арендодателя | 91 | 02 |

| |||||

| 06 | Списание доходов будущих периодов в части (на сумму) поступившей арендной платы | 51 | 78 |

| |||||

| 07 | Списание результата от арендной платы | 98 91 | 91 99 |

| |||||

| Б. То же, учет у арендатора | |||||||||

| 08 09 10 11 12 13 14 15 16 | Получены в текущую простую аренду основные средства Начислена арендная плата за весь период аренды (авансом) Начислена арендная плата за текущий период Погашена задолженность по арендной плате Отражение арендной платы, ранее начисленной за данный отчетный период Затраты на ремонт арендованных средств отражаются: а) за счет арендатора б) за счет арендодателя Капитальные вложения в арендованные основные средства и принятие их к бухгалтерскому учету Стоимость капитальных вложений в арендованные основные средства, безвозмездно переданные арендодателю Возвращены арендованные основные средства | 001 97 20,23,25 26,44 76 20,23,25 26,44 20,25,26 44,91 76 08 01 01/выб 91 | - 76 76 51 97 23,60 23,60 60 08 01 01/выб 001 | ||||||

| В. Учет доходов и расходов у арендодателя, когда сдача объектов в аренду является обычным видом деятельности | |||||||||

| 7 18 19 20 21 | Отражение расходов, связанных с передачей имущества в аренду Начислена арендная плата по очередному сроку Списаны затраты и начислен НДС, связанные со сдачей основных средств в аренду Поступление арендных платежей Отражен конечный финансовый результат от сдачи в аренду основных средств | 20 76 90 51 90 | 70,69,10 02 и др. 90 20,68 76 99 | ||||||

Для обеспечения достоверности данных бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию имущества, в том числе внеоборотных активов, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка [2].

Инвентаризация основных средств может проводиться один раз в три года, библиотечных фондов — один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества (или неучтенные объекты) приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты организации. На счетах организации эти излишки отражаются проводкой Дт 01 "Основные средства", 04 "Нематериальные активы", 07 "Оборудование к установке", 08 "Вложения во внеоборотные активы" и т.д. Кт 91 "Прочие доходы и расходы";

б) недостача имущества и его порча взыскиваются с виновных лиц. Если виновные лица не установлены или суд отказал во взыскании с них, 94 "Недостачи и потери от порчи ценностей" Кт 07 "Оборудование к установке", 01/11,04 и другие [15].

Похожие работы

... с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.); – обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету; – проведение анализа использования основных средств; – получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности [37]. В Методических указаниях не содержится обязательного ...

... (в данном хозяйстве производство и реализация зерна) можно было бы ожидать увеличение объема ее выпуска в стоимостном выражении. 2. Анализ основных фондов 2.1 Анализ состава и структуры основных фондов Основные фонды в зависимости от характера участия в процессе производства сельскохозяйственной продукции подразделяются на производственные сельскохозяйственного, производственные ...

... для оценки производственного потенциала организации. Анализ движения основных фондов проводится на основе таких показателей как коэффициент обновления и коэффициент выбытия основных средств. Для анализа состояния основных фондов рассчитываются коэффициент годности и коэффициент износа. Таблица 3.4 - Движение основных фондов Показатели 2005г. 2006г. 2007г. Изменение 2007 г. к 2005 ...

... для белорусских предприятий приобретает крайне важное значение, т.к. это позволит повысить качество белорусской продукции, снизить издержки производства и в конечном итоге укрепить свой конкурентный потенциал. Анализ уровня качеств средств материально-технического обеспечения на ОАО «Любанский сыродельный завод» Основным сырьем для завода является цельное молоко, поступающее на переработку из ...

0 комментариев