Навигация

Анализ обеспеченности основными фондами и эффективность их использования в СПК «Джарлинский»

46860

знаков

20

таблиц

4

изображения

3. Анализ обеспеченности основными фондами и эффективность их использования в СПК «Джарлинский»

3.1 Анализ состава и структуры основных фондов

Под структурой основных фондов понимается удельный вес каждой из групп основных фондов в общей их совокупности. В процессе анализа определяют удельный вес активной части основных фондов, непосредственно участвующих в процессе производства, и пассивной их части, которая создает материальные условия для процесса производства. Определяют, в каком направлении изменяется структура фондов и соответствует ли она производственной специализации хозяйства. Структура основных производственных фондов зависит от особенностей данной отрасли, концентрации производства, специализации, размеров и местоположения предприятий.

| Показатели | 2005 г. | 2006 г. | 2007 г. | Темпы роста в % | ||

| 2006г. к 2005г. | 2007г. к 2006г. | 2007г. к 2005г. | ||||

| Здания | 38248 | 38248 | 38248 | 100 | 100 | 100 |

| Сооружения | 4891 | 4891 | 4841 | 100 | 100 | 100 |

| Машины и оборудование | 12583 | 12292 | 23178 | 97,7 | 188,6 | 184,2 |

| Транспортные средства | 2466 | 2586 | 2257 | 104,9 | 87,3 | 91,5 |

Таблица 3.1 – Динамика основных фондов

| Производственный и хозяйственный инвентарь | 231 | 231 | 372 | 100 | 161 | 161 |

| Рабочий скот | 383 | 524 | 466 | 136,8 | 88,9 | 121,7 |

| Продуктивный скот | 2648 | 3219 | 3547 | 121,6 | 110,2 | 134 |

| Другие виды основных средств | 105 | 105 | 105 | 100 | 100 | 100 |

| Итого | 61555 | 62096 | 73064 | 100,9 | 117,7 | 118,7 |

На основании данной таблицы можно сделать вывод, что за анализируемый период произошло увеличение стоимости машин и оборудования на 84,2% вследствие обновления основных производственных фондов. Также возросла стоимость производственного и хозяйственного инвентаря, рабочего и продуктивного скота, так как хозяйство расширяет свою деятельность. В тоже время наблюдается уменьшение транспортных средств вследствие их износа.

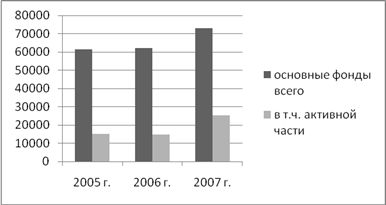

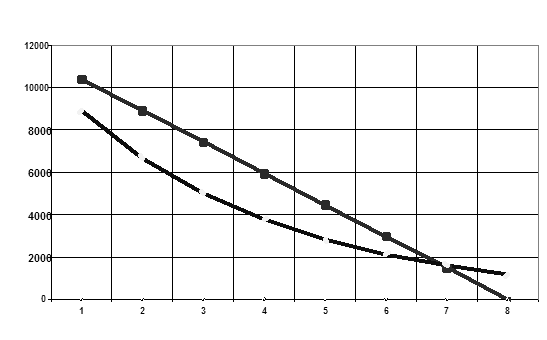

Рисунок 3.1 – Динамика стоимости основных фондов, тыс.руб.

За анализируемый период стоимость основных фондов возросла за счет их обновления, в том числе возросла активная часть (машины и оборудования, транспортные средства), что является положительной тенденцией, так как именно активная часть основных фондов непосредственно участвует в производстве продукции.

Рисунок 3.2 – Динамика стоимости основных фондов, тыс.руб.

Стоимость зданий и сооружений на протяжении всего анализируемого периода остается неизменной. Значительно возросла стоимость машин и оборудования за счет приобретения новой сельхозтехники. Стоимость транспортных средств снизилась за счет их износа.

Таблица 3.2 – Динамика удельного веса активной части основных фондов

| Показатели | 2005 г. | 2006 г. | 2007 г. | Изменение 2007 г. к 2005 г. (+,-) |

| Среднегодовая стоимость основных фондов, тыс.руб. | 62263,5 | 61825,5 | 67580 | 5316,5 |

| Среднегодовая стоимость активной части основных фондов, тыс.руб. | 15083 | 14963,5 | 20156,5 | 5073,5 |

| В т.ч. машины и оборудование | 12615 | 12437,5 | 17735 | 5120 |

| Транспортные средства | 2468 | 2526 | 2421,5 | -46,5 |

| Удельный вес активной части основных фондов в их общей стоимости, % | 24,2 | 24,2 | 29,8 | 5,6 |

Среднегодовая стоимость основных фондов в 2007г. по сравнению с 2005г. возросла на 5316,5 тыс.руб., в том числе активной части на 5073,5 тыс.руб. Это связано с приобретением хозяйством новой сельхозтехники. Удельный вес активной части основных фондов в их общей стоимости увеличился на 5,6%, что является положительным моментом, так как именно активная часть участвует в производстве продукции.

Таблица 3.3 - Состав и структура основных фондов

| Виды основных средств | Сумма на конец года, тыс.руб. | Структура, % | |||||

| 2005г. | 2006г. | 2007г. | 2005г. | 2006г. | 2007г. | Изменение 2007 г. к 2005 г. (+,-) | |

| Здания | 38248 | 38248 | 38248 | 62,1 | 61,6 | 52,3 | - |

| Сооружения | 4891 | 4891 | 4841 | 7,9 | 7,9 | 6,7 | - |

| Машины и оборудование | 12583 | 12292 | 23178 | 20,4 | 19,8 | 31,7 | +10595 |

| Транспортные средства | 2466 | 2586 | 2257 | 4,0 | 4,2 | 3,1 | -209 |

| Производственный и хозяйственный инвентарь | 231 | 231 | 372 | 0,4 | 0,4 | 1 | -141 |

| Рабочий скот | 383 | 524 | 466 | 0,6 | 1 | 1 | +83 |

| Продуктивный скот | 2648 | 3219 | 3547 | 4,3 | 5,2 | 4,9 | +899 |

| Другие виды основных средств | 105 | 105 | 105 | 0,2 | 0,2 | 0,1 | -0,1 |

| Итого | 61555 | 62096 | 73064 | 100 | 100 | 100 | х |

Из данной таблицы видно, что наибольший удельный вес в общей структуре основных фондов занимают здания – 52,3%, машины и оборудование – 31,7%. Незначительную долю составляют сооружения – 6,7%, транспортные средства – 3,1%, производственный и хозяйственный инвентарь – 1%, рабочий - 1% и продуктивный скот – 4,9. В 2007г. по сравнению с 2005г. значительно возросла доля машин и оборудования на 11,3% или 10595 тыс.руб., что связано с их обновлением. Также возросла стоимость рабочего и продуктивного скота, что является положительной тенденцией.

Похожие работы

... для белорусских предприятий приобретает крайне важное значение, т.к. это позволит повысить качество белорусской продукции, снизить издержки производства и в конечном итоге укрепить свой конкурентный потенциал. Анализ уровня качеств средств материально-технического обеспечения на ОАО «Любанский сыродельный завод» Основным сырьем для завода является цельное молоко, поступающее на переработку из ...

... фонды из группы “Транспортные средства”, в 2001 и 2002 году – из группы “Машины и оборудование”. Заключение В данной курсовой работе было показано, что анализ основных фондов на предприятии необходим для того, чтобы выявить факторы, влияющие на неэффективное использование основных средств, и найти пути для преодоления или смягчения этих отрицательных ...

... или суд отказал во взыскании с них, 94 "Недостачи и потери от порчи ценностей" Кт 07 "Оборудование к установке", 01/11,04 и другие [15]. 1.2 Анализ основных фондов в сельскохозяйственном производстве Для правильной организации бухгалтерского учета основных средств и начисления амортизации, составления статистической отчетности о составе и движении, а также для анализа их использования все ...

... (в данном хозяйстве производство и реализация зерна) можно было бы ожидать увеличение объема ее выпуска в стоимостном выражении. 2. Анализ основных фондов 2.1 Анализ состава и структуры основных фондов Основные фонды в зависимости от характера участия в процессе производства сельскохозяйственной продукции подразделяются на производственные сельскохозяйственного, производственные ...

0 комментариев