Анализ финансовых результатов и финансового состояния

Организация экономического анализа в аграрном формировании

Анализ обеспеченности предприятия основными фондами и энергетическими ресурсами

Анализ воспроизводства и качественного состояния основных средств

Анализ эффективности использования основных фондов

Навигация

Анализ основных фондов

Анализ основных фондов

42333

знака

17

таблиц

0

изображений

Министерство сельского хозяйства РФ

Забайкальский аграрный институт – филиал ФГОУ ВПО

Иркутская государственная сельскохозяйственная академия

Экономический факультет

Кафедра экономики

Анализ и диагностика финансово-хозяйственной деятельности предприятия

КУРСОВАЯ РАБОТА

тема: «АНАЛИЗ ОСНОВНЫХ ФОНДОВ»

Выполнил студент: Алеев А. В.

специальность: 080502

курс: VI

шифр: 052051

Проверил: Базыржапова В. Ф.

Чита 2010

Содержание

Введение

1.Организационно-экономическая характеристика хозяйства

1.1 Природные условия, размер, специализация и основные экономические показатели эффективности производства

1.2 Анализ финансовых результатов и финансового состояния

1.3 Организация экономического анализа в аграрном формировании

2. Анализ основных фондов

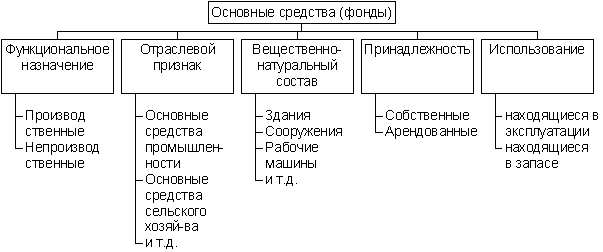

2.1 Анализ состава и структуры основных фондов

2.2 Анализ обеспеченности предприятия основными фондами и энергетическими ресурсами

2.3 Анализ воспроизводства и качественного состояния основных средств

2.4 Анализ эффективности использования основных фондов

Выводы и предложения

Список использованной литературы

Приложения

Введение

Одним из важнейших факторов увеличения объема производства продукции на предприятиях АПК является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование.

Состояние и степень использования основных фондов определяют технический уровень производства, темпы и масштабы его развития, его эффективность.

Эффективность использования основных фондов на производстве зависит от ряда факторов:

- во-первых, от удельного веса активной части в общей стоимости основных фондов предприятия, поскольку именно активная часть непосредственно определяет выпуск продукции;

- во-вторых, от первоначальных качественных характеристик (надежности, единичной мощности), которые предопределяют целесообразность установления тех или иных видов машин;

- в-третьих, от состояния основных фондов предприятия на данный момент (возраст оборудования, степень износа, масштабы обновляемости);

- в-четвертых, от уровня их использования на предприятии (насколько полно используется парк оборудования, его мощность, время работы в течение года).

Анализ использования основных фондов является научной базой принятия управленческих решений, с его помощью изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия и вырабатывается экономическая стратегия его развития.

Целями рассмотрения темы данной курсовой работы являются:

- исследование использования основных фондов на конкретном хозяйствующем объекте СПК «Колхоз Забайкалец»;

- анализ показателей характеризующих использование основных фондов;

- разработка мероприятий и рекомендаций по эффективности использования основных фондов.

Для реализации цели работы поставлены следующие задачи:

- дать экономическую характеристику предприятия;

- рассчитать влияние использования основных фондов на объем производства продукции и другие показатели;

- изучить степень использования производственной мощности предприятия и оборудования;

- выявить резервы повышения эффективности использования основных средств.

При оформлении курсовой работы были использованы и применены следующие методы обработки экономической информации:

- для исчисления относительных и средних величин, – способ абсолютных величин;

- при сопоставлении фактических показателей отчетного периода с аналогичными показателями ряда прошлых лет – способ сравнения;

- при определении количественного влияния факторов на изменение результатов – способы относительных разниц и прием цепных подстановок (в основе которых лежит метод элиминирования);

- балансовый метод.

В качестве источников цифровых данных в работе были использованы бухгалтерские балансы с приложениями за 2006-08гг. сельскохозяйственного производственного кооператива «Колхоз Забайкалец» Приаргунского района Забайкальского края.

1. Организационно-экономическая характеристика хозяйства

1.1 Природные условия, размер, специализация и основные экономические показатели эффективности производства

Сельскохозяйственный производственный кооператив «Колхоз Забайкалец» расположен в южной части Приаргунского района Забайкальского края и состоит из двух компактных обособленных участков. Основной участок расположен в селе Усть-Тасуркай в 70 километрах от районного центра посёлка Приаргунск и в 600 километрах от краевого центра города Чита. Второй участок расположен в селе Верх-Тасуркай в 12 километрах от центральной усадьбы. Участки связаны между собой внутрихозяйственной дорогой без асфальтного покрытия. Для сообщения с пунктами реализации продукции и базами поставки материальных средств расположенных в посёлке Приаргунск и городе Борзя имеется наличие внешней дороги с покрытием в непосредственной близости от центральной усадьбы. Организационно-правовая форма рассматриваемого хозяйства - акционерная с долей федеральной собственности. Правовое положение определяется действующим законодательством Российской Федерации и Уставом хозяйства.

Климат территории Приаргунского района резко континентальный с малым количеством осадков (среднегодовое количество осадков 370 мм). Средняя продолжительность без морозного периода 90-110 дней. Абсолютный минимум температуры воздуха во второй половине декабря и начале января достигает минус 40-50°С. Высота снежного покрова в среднем составляет 5-15см, в некоторые годы снега не бывает совсем. Невысокий, сухой, зернистый снежный покров практически не предохраняет почву от действия сильных морозов, и в результате в конце января, почва промерзает до 3-х и более метров. Весна обычно бывает затяжной, медленно оттаивает и прогревается почва. Тёплые дни часто сменяются резкими продолжительными похолоданиями с выпадением снега и усилением ветра до штормового. Осадков весной выпадает мало, среднемесячное количество их в апреле и мае 10-30 мм. Число сухих и жарких дней за лето в среднем 40-45.

Несмотря на отрицательные черты климата, на территории района возможно выращивание сельскохозяйственных культур, районированных во II Приаргунской степной зоне.

Растительность в пределах района представлена чаще всего пижмовыми, литвиново-типчаковыми и мятликовыми степями характерными для горно-лесостепного пояса. По понижениям и шлейфам склонов значительно распространены кустарниковые сообщества с ильмом и таволгой, а также луговые богаторазнотравные стоповидно-осоковые и ковыльные степи.

Общая земельная площадь в границах СПК «Колхоз Забайкалец» составляет 32542 га, в том числе сельскохозяйственных угодий 26208 га, что характеризует относительно высокую освоенность земель – 80,5%. Из них пашни -10986 га, сенокосы – 4600 га, пастбища – 10622 га.

Специализируется хозяйство на двух основных отраслях сельского хозяйства – растениеводство (производство зерна) и животноводство.

Таблица 1

Динамика показателей размера СПК «Колхоз Забайкалец» за 2006-2008 гг..

| Показатель | 2006г. | 2007г. | 2008г. | 2008г. в % к 2006г. |

| 1 | 2 | 3 | 4 | 5 |

| Валовая продукция по себестоимости, тыс. руб. | 19050 | 22781 | 27092 | 142,2 |

| Товарная продукция по себестоимости, тыс. руб. | 18820 | 22721 | 27092 | 144 |

| Выручка, тыс. руб. | 27229 | 11569 | 23531 | 86,4 |

| Площадь с/х угодий, га в том числе пашни, га | 26208 | 26208 | 26208 | 100 |

| Среднегодовая численность работников, чел. | 236 | 219 | 200 | 84,7 |

| Среднегодовая численность работников, занятых в основном производстве, чел. | 185 | 173 | 158 | 85,4 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 11742 | 11355,5 | 12338 | 105 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 34449 | 36281,5 | 35659,5 | 103,5 |

| Поголовье животных на конец года, усл. гол. | 2709 | 2648 | 2499 | 92,2 |

| Энергетические ресурсы, л.с. | 11683 | 11893 | 11098 | 95 |

Анализируя динамику показателей хозяйства, обычно начинают с обобщающих данных экономической эффективности производства продукции (работ, услуг) в стоимостном выражении. Объем производства характеризуется валовой продукцией, объем выпуска – товарной продукцией. Товарная продукция (ТП) по себестоимости характеризует объем производства по полностью законченным и подлежащим к реализации продукции (работ и услуг). И исчисляется по формуле:

ТП = С пр. раст. + С пр. жив. + СР , где

С пр. раст. – себестоимость готовой продукции растениеводства;

С пр. жив. – себестоимость готовой продукции животноводства;

СР – себестоимость выполненных (проданных) работ и услуг на сторону, кроме внутрихозяйственного оборота.

Валовая продукция (ВП) характеризует объем производства как по полностью законченной и подлежащей реализации продукции, так и по незавершенному производству.

ВП = ТП ± Ио. Нз.п., где

ТП - товарная продукция;

Ио. Нз.п. - изменение остатков незавершенного производства.

Там, где остатки незавершенного производства незначительны, товарная и валовая продукция имеют одинаковый состав. [1, с. 106-108]

Данные табл. 1 свидетельствуют о том, что объем продукции (работ, услуг) увеличился в отчетном периоде по отношению к базисному периоду на 42,2%, а объем товарной продукции на 44%, что является в основном результатом роста цен и лишь отчасти увеличением объема производства продукции.

Что касается выручки от продажи сельскохозяйственной продукции, то ее показатели в отчетном периоде снизились на 13,6% по отношению к базисному году. Это сигнализирует о снижении эффективности производства.

Площадь сельскохозяйственных угодий в динамике лет осталась неизменной.

Далее, как видно из приведенных данных, на предприятии сокращается среднегодовая численность работников и среднегодовая численность работников, занятых в основном производстве и в отчетном периоде по отношению к базисному она снизилась на 15,3% и на 14,6%. От обеспеченности предприятия персоналом зависят объем и своевременность выполнения всех работ, и ряд других экономических показателей. Фактическое количество работников по категориям меньше плановой потребности. Основной причиной уменьшения количества работников хозяйства является увольнение по собственному желанию (сельскохозяйственный труд малопривлекателен и малооплачиваем).

Среднегодовая стоимость основных производственных фондов незначительно увеличилась в анализируемом периоде (на 5%). Далее в работе будет изучена структура, а также произведен анализ движения и технического состояния основных средств, дана характеристика их возрастного состава.

Показатели среднегодовой стоимости оборотных средств также претерпели незначительные изменения и увеличились на 3,5%.

Общее поголовье животных снизилось в натуральном выражении на 210 условных голов, что составило 7,8%.

Показатель энергетических ресурсов снизился на 5%.

Таблица 2

Размер и структура выручки от реализации продукции сельскохозяйственного производства СПК «Колхоз Забайкалец» за 2006-2008 гг..

| Наименование продукции | 2006 г. | 2007 г. | 2008 г. | В среднем за 2006-2008 гг. | ||||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | |

| Продукция растениеводства: зерно картофель прочая продукция | 23409 - 1598 | 86,9 - 5,9 | 7917 - 1463 | 70,8 - 13,1 | 18695 - 2324 | 80,8 - 10 | 16674 - 1795 | 81,6 - 8,8 |

| Продукция животноводства: к.р.с. (в жив. массе) лошади (в ж. м.) свиньи (в ж. м.) овцы и козы (в ж. м.) молоко шерсть всякая прочая продукция | 853 8 282 172 435 178 - | 3,7 0,03 1 0,6 1,6 0,7 - | 958 34 273 320 73 143 - | 8,6 0,3 2,44 2,8 0,65 1,3 - | 1013 - 474 369 213 - 57 | 4,4 - 2,04 1,6 0,92 - 0,24 | 941,3 14 343 287 240,3 107 19 | 4,6 0,07 1,7 1,4 1,2 0,5 0,1 |

| Всего по с/х производству | 26935 | 100 | 11181 | 100 | 23145 | 100 | 20420 | 100 |

Рассматривая экономические результаты деятельности предприятия от эффективности производства основных видов продукции - растениеводства и животноводства (по данным табл. 2), видно, что удельный вес выручки от продукции растениеводства, как в динамике лет, так и в среднем за анализируемый период превышает удельный вес выручки от продукции животноводства. Так соотношение выручки продукции растениеводства в среднем за период 2006-08 гг.. в общей выручке за этот же период составил 90,4% из них 81,6% выручка от реализации зерна и только 9,6% приходится на выручку от реализации продукции животноводства.

Для установления специализации хозяйства необходимо также воспользоваться табличными данными.

Расчет коэффициента специализации производится по формуле:

Ксп = 100 / S Удв (2n -1), где

Ксп - коэффициент специализации;

Удв - удельный вес выручки от конкретной продукции в общем объеме выручки;

n - номер разряда: натуральное число, присваивающееся по порядку виду продукции, согласно ее удельному весу, начиная с наиболее приоритетной продукции.

Подставляя данные таблицы в формулу, находим коэффициент специализации для рассматриваемого периода. Коэффициент специализации равен – 0,56.

Чем ближе к 1, тем хозяйство более специализировано. В данном случае коэффициент специализации довольно высок, поэтому можно говорить, что хозяйство в большей степени специализируется на конкретном виде продукции, а именно на реализации зерна. Насколько это рационально, судить сложно. Однако можно предположить, что наличие высокой специализации хозяйства, является свидетельством относительной стабильности в экономике хозяйства, поскольку высокая специализация требует хорошо налаженных, проверенных временем связей между хозяйствами, рынком и государством.

Таблица 3

Основные экономические показатели эффективности сельскохозяйственного производства в СПК «Колхоз Забайкалец» за 2006-2008 гг..

| Показатель | 2006г. | 2007г. | 2008г. | 2008 г. в % к 2006 г. |

| Урожайность основных видов, ц/га | 14,6 | 7,7 | 15,1 | 103 |

| Продуктивность животных, ц | 6,48 | 11,2 | 9,33 | 144 |

| Производительность труда, тыс. руб. | 80,7 | 104 | 135,5 | 168 |

| Фондоотдача, руб. | 2300 | 955 | 1646 | 72 |

| Прибыль (- убыток) от реализации сельскохозяйственной продукции, тыс. руб. | 3700 | - 1611 | -1 | -0,03 |

| Чистая прибыль (- непокрытый убыток) отчетного периода, тыс. руб. | 7175 | -2012 | 6518 | 91 |

| Уровень рентабельности (уровень убыточности), % | 16 | -12,2 | 0,004 | 0,025 |

Таблица 3 показывает основные экономические показатели эффективности хозяйства, так показатель урожайности взят в таблицу с бухгалтерской отчетности предприятия соответствующего года по урожайности пшеницы, а продуктивность животных по производству молока.

Так показатель урожайности в динамике лет претерпел незначительное увеличение и в отношении отчетного года к базисному увеличился на 3%.

Продуктивность животных по молоку увеличилась за тот же период на 44%.

Показатель производительности труда - отношение валовой продукции по себестоимости к среднегодовой численности работников, в анализируемом периоде этот показатель увеличился на 68%.

Фондоотдача - отношение валовой продукции по себестоимости к среднегодовой стоимости основных производственных фондов. Изменение этого показателя уменьшилось в отчетном году по сравнению с базисным на 28 %.

Показатель прибыли (убытка) составил - 0,03 %, это означает, что хозяйство в анализируемом периоде понесло убытки от реализации сельскохозяйственной продукции, а величина чистой прибыли (непокрытого убытка) снизилась в анализируемом периоде на 9 % .

Уровень рентабельности (уровень убыточности) в динамике анализируемого периода снизился в 2008 году по отношению к базисному до 0,025 %.

Похожие работы

... для белорусских предприятий приобретает крайне важное значение, т.к. это позволит повысить качество белорусской продукции, снизить издержки производства и в конечном итоге укрепить свой конкурентный потенциал. Анализ уровня качеств средств материально-технического обеспечения на ОАО «Любанский сыродельный завод» Основным сырьем для завода является цельное молоко, поступающее на переработку из ...

... фонды из группы “Транспортные средства”, в 2001 и 2002 году – из группы “Машины и оборудование”. Заключение В данной курсовой работе было показано, что анализ основных фондов на предприятии необходим для того, чтобы выявить факторы, влияющие на неэффективное использование основных средств, и найти пути для преодоления или смягчения этих отрицательных ...

... для оценки производственного потенциала организации. Анализ движения основных фондов проводится на основе таких показателей как коэффициент обновления и коэффициент выбытия основных средств. Для анализа состояния основных фондов рассчитываются коэффициент годности и коэффициент износа. Таблица 3.4 - Движение основных фондов Показатели 2005г. 2006г. 2007г. Изменение 2007 г. к 2005 ...

... или суд отказал во взыскании с них, 94 "Недостачи и потери от порчи ценностей" Кт 07 "Оборудование к установке", 01/11,04 и другие [15]. 1.2 Анализ основных фондов в сельскохозяйственном производстве Для правильной организации бухгалтерского учета основных средств и начисления амортизации, составления статистической отчетности о составе и движении, а также для анализа их использования все ...

0 комментариев