Стан організації обліку витрат виробництва картоплі

Організація первинного і зведеного обліку витрат на виробництво в господарстві

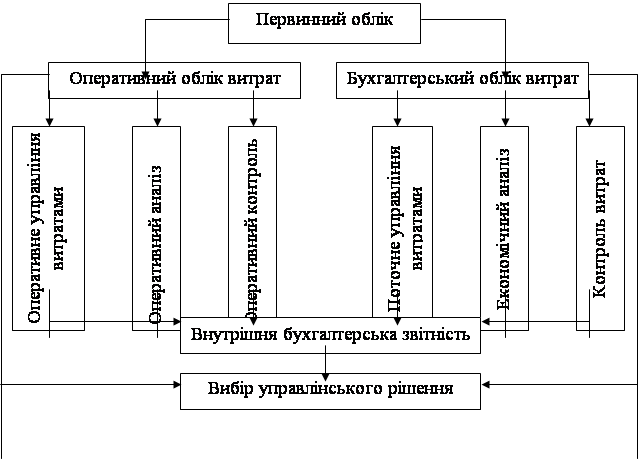

Організація аналітичного і синтетичного обліку витрат на виробництво картоплі

Калькулювання собівартості в сільському господарстві та облік витрат, що включаються до собівартості картоплі

Вдосконалення аналітичного та синтетичного обліку витрат на виробництво

Навигация

Стан організації обліку витрат виробництва картоплі

Аналіз обліку витрат виробництва

55966

знаков

12

таблиц

1

изображение

2. Стан організації обліку витрат виробництва картоплі

2.1 Організаційно - економічна характеристика господарства

Птахорадгосп “Мирний” Сумського району організований як колективне господарство по виробництву сільськогосподарської продукції, зокрема продукції птахівництва. Але окрім вищезгаданої продукції в господарстві виробляється велика кількість продукції рослинництва, серед якої не останнє місце займає картопля.

Розташоване підприємство в 15 км від міста Суми, має з ним гарний зв’язок дорогами з твердим покриттям. Господарство має водопровідно – каналізаційні мережі. Розташування земель поряд Косівщинського водосховища дає можливість розвивати землеробство.

Найближча залізнично станція Суми знаходиться в 25 км від господарства та станція Суми-товарна – в 34 км.

Район, де знаходиться господарство, розташований в північній частині Лівобережної України, яка в цілому характеризується помірним кліматом: літо тепле зі значною кількістю опадів. зима не дуже холодна. Основними видами ґрунтів є чорноземи глибокі малогумузні. Таким чином, грунтово-кліматичні умови сприятливі для вирощування основних видів сільськогосподарської продукції.

Для зберігання продукції призначені велика кількість складів. З метою безпосередньої переробки продукції на місцях її виготовлення на території господарства розташований невеликий цех по переробці овочів.

Обрана організаційно-виробнича структура господарства є доцільною та сприяє більш ефективному управління виробничо-господарською діяльністю, оперативному управлінню та контролю за виробничими процесами в структурних підрозділах.

Галузеву структуру та рівень спеціалізації господарства розглянемо на основі даних про реалізацію товарної продукції в 2009 році:

Таблиця 2.1.1

Розмір и структура товарної продукції Птахорадгоспу “Мирний” в 2007 - 2009 рр.

| Вид продукції | 2007 р. | 2008 р. | 2009 р. | Відхилення | ||||

| виручка тис. грн. | стуктура % | виручка, тис. грн. | структура % | виручка тис. грн | Структура % | виручка тис грн | Структура % | |

| Продукція рослинництва | 30,9 | 36,6 | 37,6 | - 6,7 | ||||

| в т.ч. картопля | 5 | 0,9 | 11 | 2,3 | 13 | 2,2 | + 8 | + 1,3 |

| Разом по рослинництву | 529 | 100 | 478 | 100 | 589 | 100 | + 60 | |

| Продукція тваринництва в т.ч. птиця | 652 | 46,1 82,5 | 266 | 39,6 51,5 | 643 | 52,6 78,2 | - 9 | + 6,5 - 4,3 |

| Велика рогата худоба | 579 | 208 | 516 | - 63 | ||||

| Свині | 73 | 58 | 127 | + 54 | ||||

| Молоко цільне | 136 | 17,2 | 250 | 48,4 | 180 | 21,7 | + 44 | + 4,5 |

| Інша | 2 | 0,3 | 1 | 0,1 | 1 | 0,1 | + 1 | - 0,2 |

| Разом по тваринництву | 790 | 100 | 517 | 100 | 824 | 100 | + 34 | |

| Промислова продукція | 347 | 20,2 | 286 | 21,9 | 74 | 4,7 | - 273 | -15,5 |

| Реалізація іншої продукції, робіт і послуг | 48 | 2,8 | 24 | 1,9 | 80 | 5,1 | + 32 | + 2,3 |

| Всього | 1714 | 100 | 1305 | 100 | 1567 | 100 | - 147 | |

Як свідчать дані таблиці 2.1.1, найбільшу питому вагу в структурі товарної продукції господарства в середньому за 2007 – 2009 рр. займає продукція тваринництва. Менша частка припадає на реалізацію продукції рослинництва. Питома вага іншої продукції займає значно меншу частку, з цим пов’язане надання господарством робіт і послуг на сторону. Виходячи з того, що питома вага від реалізації основного виду товарної продукції в середньому більше 50%, можна стверджувати, що підприємство є вузькоспеціалізованим і за аналізований період спостерігається зменшення виручки від реалізації на 23,9 %. Причиною цього є скорочення об’єму реалізації внаслідок зменшення валового виробництва. спостерігається процес поглиблення спеціалізації в господарстві, що може призвести до значного економічного підйому.

Важливим показником в характеристиці природно – економічних умов господарства є забезпеченість трудовими ресурсами, для аналізу якої можна застосувати приведені нижче дані.

Про розмір і структуру землекористування можна судити з таблиці 2.1.2.

Таблиця 2.1.2.

Склад і структура земельного фонду

| Види ґрунтів | Площа, га | Структура, % | Відхилення (+,-)2009 р. від 2007 р. | ||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | ||

| Загальна площа | 4624 | 4630 | 4133 | 100 | 100 | 100 | - 491 |

| Сільгоспугіддя | 3888 | 3882 | 3689 | 84,1 | 83,7 | 89,3 | - 200 |

| з них- рілля | 2784 | 2317 | 2706 | 71,6 | 59,7 | 73,4 | - 78 |

| - сіножаті | 639 | 1110 | 632 | 16,4 | 28,6 | 17,1 | - 07 |

| - пасовища | 453 | 455 | 351 | 11,7 | 11,7 | 9,5 | - 102 |

| - інші | 12 | - | 0,3 | - | - | - 12 | |

| Площа лісу | 471 | 518 | 421 | 10,2 | 11,2 | 10,2 | - 50 |

| Ставки і водойма | 33 | 50 | 23 | 0,7 | 1,1 | 0,5 | -10 |

За даними таблиці видно, що загальна земельна площа, закріплена за господарством, зменшилась в 2009 р. порівняно з 2007 р. на 491 га. Це відбулося за рахунок реорганізації господарства та розпалювання його земель в наслідок відокремлення паїв робітників.

Загальний розмір сільгоспугідь скоротився на 200 га як наслідок зменшення площ ріллі, сіножаті і пасовищ на 78; 7 і 102 га відповідно. Поряд з цим в господарстві за аналізуємий період відбулася передача площ лісу, водоймищ сільській раді, розмір яких складав 50 і 10 га відповідно.

Похожие работы

... аналізі витрат є той факт, що все більше підприємств у світі запроваджують стандарт- директ- костинг. ВИСНОВКИ І РЕКОМЕНДАЦІЇ Таким чином, розглянувши особливості обліку витрат основного виробництва можна зробити висновок, що витрати групуються за багатьма ознаками. За місцем виникнення витрати на виробництво групуються за цехами, дільницями, службами та іншими адміністративно відокремленими ...

... цього поняття представлено в Методичних рекомендаціях з планування, обліку і калькулювання собівартості продукції (робіт, послуг) в сільськогосподарському підприємстві, затверджених наказом Міністерства аграрної політики України від 18.05.2007 р. № 132. Таким чином, під методом обліку витрат на виробництво, слід розуміти сукупність засобів побудови аналітичних позицій (аналітичних рахунків) з ...

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

0 комментариев