Навигация

Аудит выпуска, отгрузки и реализации готовой продукции

40560

знаков

2

таблицы

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ДОНСКОЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

КАФЕДРА СОЦИАЛЬНО-ГУМАНИТАРНЫХ НАУК

КУРСОВАЯ РАБОТА

дисциплине «Аудит»

Тема: «Аудит выпуска, отгрузки и реализации готовой продукции».

Выполнил________________________________________________________. студент гр. ЭМЭ 4-42 Ситников Е.В.

(подпись, дата)

Проверила________________________________________ ___________ преподаватель Е.Н. Смертина

(подпись, дата)

Ростов-на-Дону

2002

Содержание.

Введение

1. Законодательные и нормативные документы, регулирующие

2. Источники информации для аудиторской проверки

3. Вопросы для составления плана и программы аудиторской проверки; Перечень аудиторских процедур

4. Аудит учета выпуска и движения готовой продукции

5. Аудит отгрузки и реализации продукции

6. Типичные ошибки

Заключение

Список литературы

Введение.

Переход России к рыночным отношениям выявил необходимость создания новых экономических институтов, регулирующих взаимоотношения различных субъектов предпринимательской деятельности, среди которых достойное место может занять институт аудиторства. Его главная цель – обеспечить контроль за достоверностью информации, отражаемой в бухгалтерской и налоговой отчетности. Данные по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций у юридических объектов могут быть объективно подтверждены независимым аудитором.

В данной работе рассматривается методика аудиторской проверки выпуска, отгрузки и реализации готовой продукции, куда вошел анализ нормативной базы, регулирующей объект проверки, источники информации для аудитора, рекомендации по составлению плана и программы аудиторской проверки и характеристика типичных ошибок при учёте денежных средств.

1. Законодательные и нормативные документы, регулирующие объект проверки

1. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (Приказ МФ РФ № 3411 от 29.07.98).

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкция по его применению (Приказ МФ РФ № 56 от 01.1 1.91 в редакции Приказов МФ РФ № 173 от 28.12.94, № 81 от 28.07.95, № 31 от 27.03.96, № 15 от 17.02.97).

3. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/98 (Приказ МФ РФ № 25н от 15.06.98).

2. Источники информации для проверки

Готовая продукция — это часть материально-производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством. Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции, либо по прямым статьям затрат.

Предмет проверки:

Готовая продукция отражена в учете в соответствии с учетной политикой.

Готовая продукция правильно оценена, учтена в полном объеме и реально существует

Аудиторские процедуры; содержание:

1. Определить порядок отражения в учете готовой продукции.

Положение о бухгалтерском учете и отчетности в РФ предусматривает возможность нескольких вариантов оценки готовой продукции:

— по фактической производственной себестоимости;

—по нормативной (плановой) производственной себестоимости;

—по прямым статьям расходов.

Организация учета должна соответствовать выбранному в учетной политике варианту. Так, вариант учета готовой продукции по нормативной себестоимости подразумевает использование сч. 40 «Выпуск продукции», вариант оценки готовой продукции по прямым статьям затрат возможен при списании общехозяйственных расходов, учтенных на сч. 26, непосредственно в дебет сч. 90/2 «Реализация продукции (работ, услуг)».

2. Убедиться в том, что готовая продукция (сч. 43) полностью укомплектована, прошла испытания и приемку и сдана на склад по накладной.

3. Убедиться в том, что себестоимость готовой продукции списывается на счет реализации в том отчетном периоде, когда она действительно была реализована и когда был определен финансовый результат.

4. Удостовериться в тождестве фактических остатков готовой продукции на конец года (по данным инвентаризации) с суммами, указанными в балансе.

Отгруженные товары, сданные работы и оказанные услуги отражаются в бухгалтерском балансе по фактической (или нормативной (плановой)) полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции, работ, услуг, возмещаемых договорной (контрактной) ценой.

Первичные документы по учету готовой продукции:

• приемосдаточная накладная по сдаче на склад готовой продукции;

• акт сдачи на склад готовой продукции;

• карточка складского учета готовой продукции. Первичные документы по отгрузке готовой продукции:

• приказ-накладная (комбинированный документ, совмещающий распоряжение складу на отпуск готовой продукции и накладную, являющуюся сопроводительным документом, фиксирующим отпущенное количество продукции;

• счет-фактура;

• товарно-транспортная накладная;

• договор;

• счет-фактура для целей налогообложения. Регистры аналитического и синтетического учета:

• ведомость выпуска готовой продукции;

• ведомость отгрузки и реализации готовой продукции.

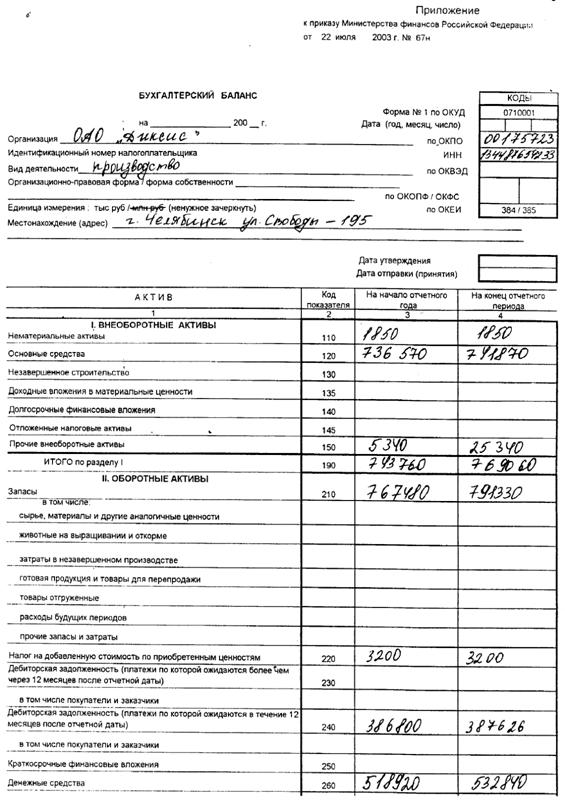

Бухгалтерская отчетность, в которой отражается раздел (участок, бухгалтерский счет), должна включать в себя бухгалтерский баланс (ф. № 1) и, в частности, строки баланса:

• стр. 215 «Готовая продукция и товары для перепродажи»;

• стр. 216 «Товары отгруженные»;

• стр. 218 «Прочие запасы и затраты», по которой показываются запасы и затраты, не нашедшие отражения в других строках подраздела «Запасы» раздела II бухгалтерского баланса, в частности, не списанная в установленном порядке со сч. 44 «Расходы на продажу» часть коммерческих расходов, относящихся к остатку неотгруженной (нереализованной) продукции;

• стр. 231 « Дебиторская задолженность покупателей и заказчиков ».

Предмет проверки:

Товары отгруженные отражены в учете в соответствии с учетной политикой.

Товары отгруженные учтены правильно и в полном объеме.

Аудиторские процедуры; содержание:

1. По статье «Товары отгруженные» в балансе организации отражается стоимость отгруженной продукции (товаров) в случае, если договором обусловлен отличный от общего порядка момент перехода права собственности и риска случайной гибели организации к покупателю (заказчику). Например, при экспорте продукции. Проверить правильность оценки отгруженной продукции (товаров). Согласно Положению о бухгалтерском учете и отчетности в РФ отгруженные товары (сданные работы, оказанные услуги) отражаются в балансе по полной фактической (или нормативной (плановой)) себестоимости.

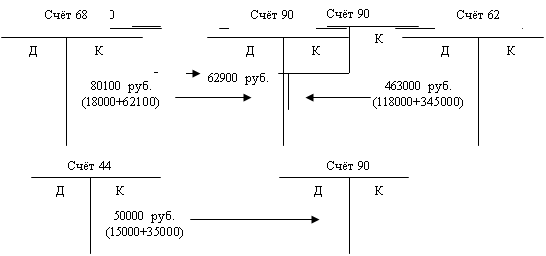

2. Проверить порядок списания стоимости товаров отгруженных на себестоимость реализованной продукции (дебет сч. 90/2). Удостовериться, что списание происходит:

— в объеме, соответствующем объему реализованной продукции;

— в том отчетном периоде, в котором по кредиту сч. 90/2 была отражена выручка от их реализации.

Особое внимание обратить на случаи частичного отражения выручки, предусмотренной счетом-фактурой, выставленным покупателю, платежным требованием-поручением, договором и т.п. Например, договором может быть предусмотрен переход права собственности на товар к покупателю в момент поступления оплаты на расчетный счет (в кассу и т.п.) организации. Важно, чтобы при поступлении частичной оплаты от покупателя с кредита сч. 45 «Товары отгруженные» в дебет сч. 90/2 «Реализация продукции (работ, услуг)» была списана соответствующая этой оплате сумма.

Похожие работы

... оценивает систему внутреннего контроля, бухгалтерского учета, проводит оценку аудиторского риска и устанавливает приемлемый уровень существенности. Аудитор начинает планировать аудит учет отгрузки и реализации готовой продукции до написания письма-обязательства и до заключения договора с экономическим субъектом о проведении аудита. Планирование, являясь начальным этапом проведения аудита, ...

... не использовать для учета оприходования готовых изделий, выполненных работ и оказанных услуг активно-пассивный счет №40 "Выпуска продукции" -признавать выручку от реализации готовой продукции "по отгрузке" или "по оплате". Как и по другим участкам бухгалтерского учета, выбор оптимального варианта из перечисленных зависит от особенностей организации, специфики ее производственно-хозяйственной ...

... Корреспонденции счетов по учету готовой продукции на ОАО “Саранский завод “Резинотехника” приведен в приложении 1. 2.2. Учет отгрузки и реализации готовой продукции На предприятии ОАО “ Саранский завод “Резинотехника” отгрузка (отпуск) продукции покупателям производится на основании заключенных с ними договоров поставки. Отношения сторон по договору поставки регулируется параграфом 1 главы ...

... и соблюдением установленных лимитов; - контроль за соблюдением плана по продаже продукции и своевременностью оплаты проданной продукции; - выявление рентабельности всей продукции и ее отдельных видов. Учет выпуска и реализации готовой продукции в ОАО «Стройкерамика» в соответствии с учетной политикой ведется с использованием счета 43 «Готовая продукция». Среди документов, подлежащих проверке, ...

0 комментариев