Навигация

Общие методические подходы к аудиторской проверке

43069

знаков

0

таблиц

0

изображений

3. Общие методические подходы к аудиторской проверке

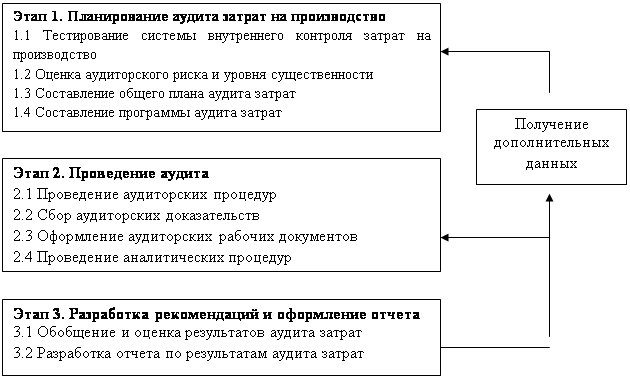

3.1 Аналитические процедуры, применяемые при проведении аудита затрат на производство

Методика применения аналитических процедур в аудите затрат на производство продукции предполагает использование двух подходов:

– анализа взаимосвязи остатков и оборотов по калькуляционным счетам;

– функционально-стоимостного анализа себестоимости продукции.

Объектом обычного применения аналитических процедур являются, например, некоторые мелкие затраты с низкой вероятностью искажений: на канцелярское оборудование, телефонные разговоры и т.д. Эти расходы сравнивают с подобными затратами прежних лет, особенно в тех случаях, когда ранние аудиторские проверки проводились теми же аудиторами. На завершающем этапе аудита сравнению с данными предыдущих периодов нередко подвергаются обобщающие показатели бухгалтерской отчетности проверяемого экономического субъекта: прибыль, объем реализации, фонд заработной платы и т.д.

Аналитические процедуры при аудите учета затрат на производство продукции осуществляются по элементам затрат, что позволяет прослеживать взаимосвязь оборотов по счетам затрат путем их сопоставления. Используя лишь данные бухгалтерской отчетности, аудитор не в состоянии сделать полноценные выводы о том, имеются или нет отклонения в себестоимости продукции. Это объясняется тем, что в бухгалтерском учете часть счетов производственных затрат закрывается и не отражается отдельной строкой в бухгалтерском балансе (счета 25, 26 и др.). Выявленные в составе затрат на производство продукции отклонения в бухгалтерском учете могут быть обусловлены объективными причинами: резким скачком инфляции (рост цен на составляющие себестоимость продукции), изменением технологии производства, выявлением неучтенных излишков готовой продукции, изменениями в учетной политике.

3.2 Источники информации для проведения аудиторской проверки

Источниками информации для проведения аудита учета затрат на производство продукции являются:

1. Положение приказа по учетной политике, касающиеся следующих вопросов:

1) способов списания общехозяйственных расходов:

– на счет 90 «Продажи»;

– на счета затрат;

2) способов распределения общепроизводственных расходов;

3) способов учета и распределения общехозяйственных расходов;

4) способов определения затрат в незавершенном производстве;

5) рабочего плана счетов в отношении используемых счетов затрат;

6) перечня резервов предстоящих расходов и платежей и порядка отнесения на расходы создаваемых резервов;

7) перечня расходов будущих периодов и сроков их погашения;

8) схемы учета затрат в отношении использования полуфабрикатного или бесполуфабрикатного варианта учета затрат на производство;

9) других вопросов, обусловленных спецификой отрасли, в которой функционирует аудируемое лицо;

2. Формы финансовой (бухгалтерской) отчетности:

– Бухгалтерского баланса (остатки незавершенного производства);

– Отчета о прибылях и убытках (управленческие расходы, расходы на продажу);

– Приложения к балансу (расходы по обычным видам деятельности);

3. Учетные регистры аналитического и синтетического учета:

– карточки (ведомости) по заказам;

– разработочные таблицы (по распределению заработной платы, отчислений ЕСН, услуг вспомогательных производств, расчета амортизации основных средств, нематериальных активов);

– ведомости распределения общепроизводственных и общехозяйственных расходов; расходов на содержание и эксплуатацию оборудования;

– листки-расшифровки, справки–расчеты о распределении расходов будущих периодов;

– акты (ведомости) инвентаризации незавершенного производства; ведомости сводного учета затрат на производство;

– учетные регистры (журналы-ордера, ведомости, машинограммы) по счетам 20,23,21,25,26,28,29,96, 97 и др., Главная книга и др.

4. К нормативным источникам информации относятся следующие документы:

– Положение по бухгалтерскому учету 10/99 «Расходы организации»;

– План счетов бухгалтерского учета и инструкция по его применению;

– 25 гл. НК РФ;

– Отраслевые инструкции по учету затрат на производство.

– ФЗ РФ от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете».

Заключение

Проблема управления затратами всегда находилась в центре внимания отечественных и зарубежных специалистов.

Динамично меняющиеся условия рыночного хозяйствования требуют разработки и внедрения новых методов управления издержками, ориентированных на эффективное использование ресурсов предприятия, повышения его конкурентоспособности.

В рыночных условиях затраты на производство продукции являются важнейшим фактором, определяющим величину прибыли организации. Себестоимость продукции является качественным показателем, в котором концентрированно отражаются результаты хозяйственной деятельности предприятия, ее достижения и имеющиеся резервы.

Исчисление этого показателя необходимо для оценки выполнения плана по данному показателю и его динамики; определение рентабельности производства и отдельных видов продукции; осуществления внутрипроизводственного хозрасчета; выявление резервов снижения себестоимости продукции; определение цен на продукцию; исчисление национального дохода в масштабах страны; расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий; обоснование решения о производстве новых видов продукции и снятия с производства устаревших.

Чем ниже себестоимость продукции, тем больше экономится труд, лучше используются основные фонды, материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу.

Снижение себестоимости обеспечивает как непосредственный рост прибыли, так и ее увеличение за счет повышения объемов продаж, вследствие возможности применения системы гибкого ценообразования.

Для правильности определения отнесенных затрат на себестоимость продукции и проводится аудиторская проверка. Ее результатом является аудиторское заключение о бухгалтерской отчетности. Оно представляет собой мнение аудиторской фирмы о достоверности этой отчетности.

На основании данных аудиторского заключения руководитель предприятия делает вывод о правильности организации учета затрат на производство, о правильности отчислений налогов предприятия и о соответствии занимаемых должностей работников, ответственных за бухгалтерский учет затрат на производство выпускаемой продукции.

Список использованной литературы

1. Стандарт аудиторской деятельности №5 «Аудиторские доказательства».

2. Гражданский кодекс РФ, часть вторая от 26 января 1996 г. №14-ФЗ (в ред. от 26 марта 2003 г. №37 – ФЗ).

3. Налоговый кодекс РФ, часть вторая от 5 августа 2000 г. №117 – ФЗ (в ред. от 7 июля 2003 г. №110 – ФЗ).

4. Федеральный закон «Об аудиторской деятельности» №119 – ФЗ от 7 августа 2001 г.

5. Федеральный закон «О бухгалтерском учете» от 21 ноября 2006 г. №129-ФЗ (в ред. от 30 июня 2003 г. №86 – ФЗ).

6. ПБУ 10/99: «Расходы организации». Положение по бухгалтерскому учету. Утв. Приказом МФ РФ от 6 мая 1999 г. №33н.

7. Методические указания по выполнению курсового проекта и контрольной работы и подготовки к итоговой проверке знаний по дисциплине «Аудит», Мясникова Л.В., 2006 г.

8. Андреев В.Д., Томских С.А., Черемшанов С.В. Практикум по аудиту. – М.: Финансы и статистика, 2006.-592 с.

9. Аудит: Учебник для вузов / Под ред. В.И. Подольского. 5‑е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2006. – 494 с.

10. Аудит: Учебное пособие / Богатая И.Н., Н.Т. Лабынцев, Н.Н. Хахонова. – 3‑е изд., перераб. И доп. – М.: ОАО «Московские учебники»; Ростов н/Д: Феникс, 2005.-475 с.

11. Аудит. Под ред. В.В. Скобара. – М.: Просвещение, 2005.-479 с.

12. Василевич А.В., Ширкина Н.Н. «Сборник задач по аудиту». – М.: Финансы и статистика, 2002.

13. Мерзликина Е.М., Никольская Ю.П. Аудит: учебник. – М.: ИНФРА‑М, 2006.-368 с.

14. Подольский В.И. Задачник по аудиту. – М.: Издательский центр «Академия», 2005. – 240 с.

Похожие работы

... расходы; затраты, не учитываемые в нормах накладных расходах, но относимые на накладные расходы; В регистрах бухгалтерского учета накладные расходы учитываются на дебете счета 26 в корреспонденции кредитом счетов 02,23,60,69,70,71,76,96,97 и др. ГЛАВА 3. АУДИТ ЗАТРАТ В СТРОИТЕЛЬСТВЕ 3.1 Цели и задачи аудита затрат в строительстве. Источники информации Строительные организации в ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... (бухгалтерской) отчетности торговых организаций. Поэтому в курсовой работе исследована методика аудиторской проверки затрат и калькулирования себестоимости продукции (работ, услуг), а так же изучены типовые аудиторские процедуры, источники информации и рабочие документы аудитора при аудите формирования затрат и калькулирования себестоимости в торговых предприятиях. Глава 1. Методика ...

... политике организации; - неправильная оценка остатков незавершенного производства; - необоснованное (без документального оформления) включение расходов в состав себестоимости. В процессе аудиторской проверки учета затрат на производство продукции организации следует руководствоваться следующими нормативными документами: - Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (с изм. ...

0 комментариев