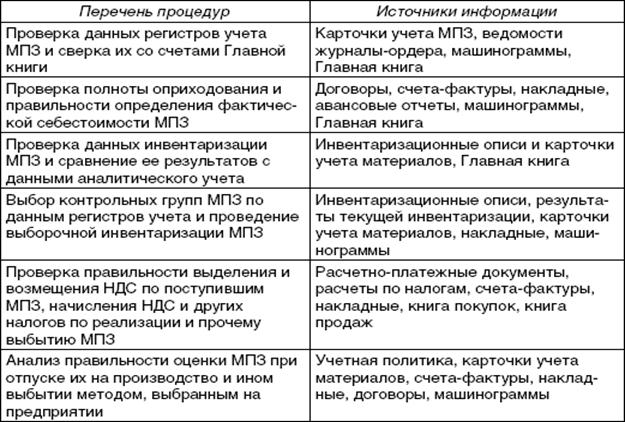

Навигация

Аудит операций учёта материально-производственных запасов

36043

знака

0

таблиц

0

изображений

Санкт-Петербургский Государственный Университет экономики и финансов

Заочный факультет

Контрольная работа №_____

Кафедра бухгалтерского учёта и аудита

По курсу Аудит в промышленности

Тема 9. Аудит операций учёта материально-производственных запасов

Студента IV курса, группа 449,

Специальность Бухгалтерский учёт и аудит, 4-х год.

Козыревой Снежаны Геннадьевны

Адрес: 188230 г. Луга, ул. Киевская, д. 53, кв. 25 т. (813-72) 4-23-39

Дата регистрации работы_____200__ г. № зачётной книжки 0584208

Санкт-Петербург

2009 г.

План

1. Показатели бухгалтерской отчётности, учётные регистры, первичные документы и другие материалы, подлежащие аудиту…………………....….…3

2. Основные нормативные документы, регулирующие бухгалтерский учёт, отчётность, внутрихозяйственный контроль и аудит учёта материально-производственных запасов…………………………………………………...…..5

3. Проверка сохранности, оценки и учёта движения материально-производственных запасов………..………………...……………………………7

4. Особенности проверки учёта спецодежды, инвентаря и хозяйственных принадлежностей……………………………………...…………………………12

5. Проверка учёта импорта материально-производственных запасов….........16

6. Проверка налогообложения операций по движению материально-производственных запасов………………………………..…………………….23

7. Фрагмент отчёта аудитора по результатам проведения аудита за первое полугодие 2007 г. ОАО "Лужский хлебокомбинат"……......…………………23

Список использованной литературы………………………...........……………25

1. Показатели бухгалтерской отчётности, учётные регистры, первичные документы и другие материалы, подлежащие аудиту

Производственные запасы учитываются на счетах II раздела плана счетов. Но главным здесь, безусловно, является счёт 10 "Материалы", который подразделяется на субсчета (по группам материальных ценностей). Общие данные по учёту материальных ценностей и производственных запасов проверяются по статьям раздела II "Оборотные активы" актива баланса (ф.1) по строкам 211, 212, 213, 218 и таких бухгалтерских регистров, как Главная книга, журналы-ордера № 6, 10, 10/1, вспомогательная ведомость № 10.

Операции по приобретению материально-производственных запасов возлагаются на работников отдела снабжения, которые ведут Журнал учёта поступления грузов. В нём содержится необходимая информация о поступлении грузов, включая согласие на оплату или отказ от акцепта.

Экспедитор должен получить в бухгалтерии доверенность (ф. № М-2 или М-2а). Она должна быть зарегистрирована в момент выдачи экспедитору под расписку, В Журнале учёта выданных доверенностей. Доверенность подписывается лицом, на имя которого выдана. Срок её действия — 15 дней.

Если данные сопроводительных документов груза соответствуют его фактическому наличию, работник склада выписывает в двух экземплярах приходный ордер (ф. № М-4), который подписывается также и экспедитором. Первый экземпляр остаётся на складе и в дальнейшем используется как основание для приёмки материалов. Второй экземпляр передаётся экспедитору для отчёта.

При отсутствии сопроводительных документов или в случае несоответствия поступивших материалов по количеству и качеству, расхождения по ассортименту организация составляет акт приёмки материалов (ф. № М-7) в двух экземплярах. Один экземпляр является основанием для предъявления претензии транспортной организации или поставщику. Другой экземпляр передаётся в бухгалтерию организации для текущего учёта материально-производственных запасов.

Работник склада на основании первичных документов о приёмке материалов делает запись в карточку учёта материалов (ф. № М-17) (см. приложение 3) в которой ведётся их количественный учёт.

Для оформления движения материалов внутри организации составляют требования-накладные на отпуск материалов (форма № М-11), который выписывают при внутреннем перемещении материалов со склада на склад или при сдаче цехами на склад неиспользованных сэкономленных материалов или ценных отходов производства, отходов от брака продукции. Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35), используется при оприходовании материалов, полученных от ликвидации основных средств, выбытия из эксплуатации прочих активов.

Расходные документы отражают отпуск материалов на производственные нужды (изготовление продукции), на хозяйственные нужды (содержание зданий, ремонтные работы), реализацию на сторону излишних, не используемых в хозяйственной деятельности организации материалов. К ним относятся лимитно-заборные карты, требования-накладные и накладные на отпуск материалов на сторону.

Лимитно-заборная карта (форма № М-8) выписывается на одну или несколько позиций (видов материалов), относящихся к определённому коду производственных затрат (заказу).

Сверхлимитный отпуск материалов на производство (возмещение брака, перерасход, перевыполнение производственной программы) или замена материалов также оформляются выпиской требования-накладной (форма № М-11) с отметкой в ней кода причины и виновника перерасхода.

Накладные на отпуск материалов на сторону (форма № М-15) применяются для учёта и оформления отпуска материалов на сторону или хозяйствам своей организации, выделенным на отдельный баланс. При перевозке автотранспортом материалов, отпущенных на сторону, выписывается товарно-транспортная накладная (форма № 1-Т).[1]

2. Основные нормативные документы, регулирующие бухгалтерский учёт, отчётность, внутрихозяйственный контроль и аудит учёта материально-производственных запасов

В Федеральном законе "О бухгалтерском учёте" № 129-ФЗ от 21.11.1996 определены концептуальные положения и общие принципы организации и ведения бухгалтерского учёта, права, обязанности и ответственность в этой области юридических и физических лиц, управляющего персонала; меры, обеспечивающие достоверность бухгалтерской информации, порядок публикации бухгалтерской отчётности и государственного регулирования всей системы бухгалтерского учёта.

Закон состоит из 19 статей сгруппированных в четыре раздела:

1. Общие положения.

2. Основные требования к ведению бухгалтерского учёта. Бухгалтерская документация и регистрация.

3. Бухгалтерская отчётность.

4. Заключительные положения.

ПБУ — это национальные стандарты бухгалтерского учёта России. Положение по бухгалтерскому учёту "Учёт материально-производственных запасов" (ПБУ 5/01 от 09.06.2001 г. № 44н) устанавливает правило формирование в бухгалтерском учёте информации о материально-производственных запасах организации.

"Закон об аудиторской деятельности в России" № 119-ФЗ от 07.08.2001 г. определяет место аудита в финансово-хозяйственной деятельности в качестве её необходимого и равноправного элемента.

Согласно ст. 9 Федерального Закона "Об аудиторской деятельности", стандарты аудиторской деятельности — единые требования к порядку осуществления аудиторской деятельности, оформлению и оценке качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценке их квалификации.[2]

Стандарты определяют общий подход к проведению аудита, масштаб аудиторской проверки, виды отчётов аудиторов, вопросы методологии, а также базовые принципы, которым должны следовать все представители этой профессии независимо от условий, в которых проводится аудит.

Постановлением Правительства РФ № 696 от 23.09.2002 г. утверждены шесть Федеральных правил (стандартов) аудиторской деятельности.

В соответствии с п. 3.5. Стандарта аудиторской деятельности "Цели и основные принципы, связанные с аудитом бухгалтерской отчётности" аудиторская организация обязана на всех этапах проведения проверки исходить из принципа профессионального скептицизма, принимая во внимание вероятность того, что получаемые аудиторские доказательства могут быть неверными. Хозяйственные операции по учёту и движению МПЗ в большой промышленной организации относятся к операциям с повышенным уровнем риска по следующим причинам:

1. Вероятность хищения МПЗ.

2. Огромный объём совершаемых операций и, соответственно, большой массив первичной учётной документации, следствием чего могут стать: отсутствие оправдательных документов; несанкционированное списание МПЗ (отсутствие реквизитов, придающих документам юридическую силу); утеря документов.

Похожие работы

... о достоверности информации, касающейся материалов. [22] 3.2 Документальная проверка своевременности и правильности оприходования производственных запасов Аудит материально-производственных запасов начинается с проверки бухгалтерского учёта поступления этих запасов на предприятие. С этой целью проверяются все операции, совершённые организацией в отношении производственных ценностей. ...

... РФ № 94н от 31.10.00 г.); • Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ № 49 от 13.06.95 г.); • Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (Приказ Минфина РФ № 25н от 15.06.98 г.); • Основные положения по учету тары на предприятиях, производственных объединениях и в организациях (Минфин СССР № 166 ...

... ошибки чаще всего носят системный характер, так как являются следствием нарушения методологии учета; - правильность отражения МПЗ на соответствующих счетах учета. В заключении отметим, что аудит материально-производственных запасов является одним из наиболее важных разделов аудита, так как контроль за движение МПЗ помогает сохранить на предприятии наибольшее количество необходимых материалов и ...

... ; 3. Аудит учета использования материально-производственных запасов, списания недостач, потерь и хищений; 4. Проверка эффективности использования материально-производственных запасов; Программа аудита материально-производственных запасов ОАО «Орскнефтеоргсинтез» за период с 01.01.2001г. по 31.12.2001г. представлена в Приложении В программе представлены аудиторские процедуры, которые будут ...

0 комментариев