Навигация

Искажение фактов списания МПЗ вследствие технических ошибок при подсчёте и измерении совершаемых операций на стадии сбора и регистрации информации

36043

знака

0

таблиц

0

изображений

3. Искажение фактов списания МПЗ вследствие технических ошибок при подсчёте и измерении совершаемых операций на стадии сбора и регистрации информации.

3. Проверка сохранности, оценки и учёта движения материально-производственных запасов

Прежде всего, необходимо проверить, как предприятия выполняют положения учётной политики. Это касается таких моментов:

· учёта материальных ценностей — по фактической себестоимости их приобретения (заготовления) или учётным ценам;

· метода списания материальных ценностей на затраты производства;

· метода учёта движения материальных ценностей на складах предприятия;

· учёта спецодежды, инвентаря и хозяйственных принадлежностей;

· списания налога на добавленную стоимость.

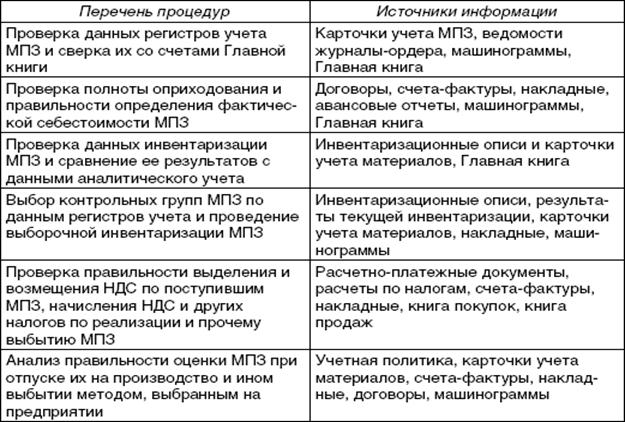

Аудиторская проверка товарно-материальных ценностей начинается с ознакомления с материальным отделом бухгалтерского учёта: кто ведёт бухгалтерский учёт движения ценностей (образование, бухгалтерский стаж, родственные связи); какими нормативными документами пользуется бухгалтер данного участка; кому подотчётен данный бухгалтер, кто его проверяет по исполняемой работе; наличие плана (графика) — схемы документооборота и альбома с перечнем и образцами заполненных первичных типовых документов; обоснованность, оптимальность и целесообразность выбора в учётной политике организационных, методических и технических аспектов по данному участку учёта; наличие схем поставки учёта движения ценностей на счетах; какие методы внутреннего контроля используются (инвентаризация, документирование; нормативного учёта) для проверки отклонений фактического расхода материалов от норм; соблюдаются ли сроки проведения инвентаризации ценностей и порядок оформления результатов инвентаризации; следует убедиться в наличии правильно оформленных договоров о материальной ответственности с завскладами, кладовщиками и другими лицами, которым переданы в подотчёт товарно-материальные ценности; наличие журналов регистрации документов (в частности, доверенностей), приказов о постоянно действующей инвентаризационной комиссии, состава комиссии.

Проверка сохранности материально-производственных запасов.

Сохранность товарно-материальных ценностей зависит от условия хранения, поэтому следующим этапом контроля является проверка состояния складского хозяйства в данной организации. Аудитор выясняет число и размещение складских помещений, хранилищ (бутов, траншей, башен и т.п.), в том числе типовых и приспособленных, их ёмкость; условия для хранения ценностей; обеспеченность весоизмерительными приборами.

После этого целесообразно провести тестирование и выяснить: следует ли провести инвентаризацию всех видов ценностей; необходимо ли проведение документальной проверки отдельных направлений поступления и использования (движения) материальных ценностей. Это достигается путём изучения слабых и сильных сторон внутреннего контроля и системы бухгалтерского учёта.

В случае проведения инвентаризации аудитор должен: установить, используются ли складские помещения по назначению, правильно ли складируются ТМЦ; проверить, отвечают ли складские помещения требованиям, как они охраняются; определить, не хранятся ли ценности под открытым небом или в неприспособленных помещениях и не подвергаются ли они вследствие этого порче и т.п.; удостовериться в аккуратном проведении всех процедур инвентаризационной комиссией; потребовать пересчёта, обмера, взвешивания запасов, если это необходимо; фиксировать результаты инвентаризации по каждому виду инвентаризации по каждому виду ТМЦ в инвентаризационных описях, составляемых по месту нахождения (хранения) и по материально-ответственным лицам в единицах измерения, принятых в учёте; составить отдельную опись по ценностям, принадлежащим другим организациям, а потом встречной проверкой выяснить, кому они принадлежат и почему хранятся на складе другой фирмы; обратить особое внимание на номера, марки, наименования материальных ценностей, соответствие их номерам, маркам, указанным в паспортах и приходных документах; по некоторым запасам (кормам, семенам и т.п.) при необходимости проводить отбор проб для лабораторного анализа качества; составляют ли сличительные ведомости в бухгалтерии по ТМЦ, по которым выявлены отклонения от учётных данных (которые подписывают главный бухгалтер и материально-ответственное лицо); нужно получить от материально-ответственных лиц письменные разъяснения о причинах выявленных недостач и излишков ТМЦ; проверить правильность отражения в учёте выявленных недостач и излишков ценностей; сохранить копии указанных (рабочих) документов, которые будут использованы в дальнейшем при проведении проверки.

После инвентаризации целесообразно провести проверку полноты оприходования, правильности списания, оценки и учёта ТМЦ.

При проверке организации учёта движения материальных ценностей на складах прежде всего надо проконтролировать организацию складского хозяйства и контрольно-пропускной системы. Далее проверяют, как организован складской учёт материалов и как ведётся контроль со стороны бухгалтерии.

Предприятия могут применять преимущественно три основных варианта учёта движения материалов на складах. К ним относятся: 1) оперативно-бухгалтерский (сальдовый) метод; 2) карточно-документационный; 3) бескарточный.

Если применяется сальдовый метод, то аудитор проверяет ведомости по приходу и расходу материалов, сверяет итоговые данные этих ведомостей с сальдовыми ведомостями.

Второй метод предусматривает составление в бухгалтерии количественно-суммовых оборотных ведомостей по группам материалов. В этом случае аудитор просматривает эти ведомости и сверяет остатки с карточками складского учёта. Обычно осуществляется выборочная сверка, так как сплошной контроль — весьма трудоёмкая операция.

Третий метод является наиболее эффективным. Он применяется, как правило, при использовании ПЭВМ. В этом случае карточки складского учёта обычным методом не ведутся. Сам процесс складского учёта организуется на ПЭВМ, а за определённые периоды (месяц, квартал) составляются оборотные ведомости. Аудитор знакомится с имеющимися документами, выясняет, как ведётся сверка данных складского учёта с бухгалтерскими данными.

При аудите материальных ценностей необходимо проверить соблюдение требований по проведению инвентаризации материальных ценностей. Аудитор выясняет, по какой причине проводилась инвентаризация (смена материально-ответственного лица, перед составлением годовой бухгалтерской отчётности и др.), как оформлены её результаты, какие приняты меры по устранению недостатков в организации учёта материалов. Результаты инвентаризации должны быть отражены в учёте и отчётности того периода (квартала), в котором была закончена инвентаризация.[3]

Необходима проверка правильности корреспонденции счетов — нет ли случаев, когда поступившие материальные ценности не оприходованы, а отнесены на другие счета (по учёту затрат, расчётов, фондов).

Здесь следует помнить, что Планом счетов бухгалтерского учёта финансово-хозяйственной деятельности организациям представлено право выбора варианта отражения заготовления материалов:

1) с использованием счетов 15 и 16;

2) без использования счетов 15 и 16 на счете 10;

3) без использования счета 10 на счетах 15 и 16.

Особое внимание должно быть уделено проверке расчётов по списанию материальных ценностей на затраты производства.

Для этой цели на предприятии можно использовать один из следующих методов: по средней себестоимости, по себестоимости первых по времени закупок (метод ФИФО); по себестоимости последних по времени закупок (метод ЛИФО). Аудитору следует помнить, что первый метод — оценка по средней себестоимости — является наиболее распространённым. При использовании этого метода важно правильно устанавливать средние цены.

Что касается запасов методом ФИФО, то он основан на допущении, что материальные ресурсы используются в течение отчётного периода в последовательности их приобретения. На складе на конец отчётного периода остаются остатки материальных ценностей по фактической себестоимости последних по времени закупок, а на себестоимость продукции списывают материальные ценности ранних по времени закупок.

Третий метод — метод ЛИФО — основан на противоположном методу ФИФО допущении. При этом методе ресурсы, которые поступают в производство, оцениваются и списываются по себестоимости последних в последовательности по времени закупок. Материальные ресурсы, остающиеся на складе на конец отчётного периода, оцениваются по фактической себестоимости ранних по времени закупок, а в себестоимости реализованной продукции (работ, услуг) учитывается стоимость поздних по времени закупок.

По каждому методу применяются свои алгоритмы расчёта и проверки, которые использует аудитор. Здесь, безусловно, неоценимую помощь аудитору может оказать ПЭВМ для выполнения трудоёмких расчётов.

Проверка правильности отнесения и списания материальных ценностей, образовавшихся в результате недостач и хищений, производятся аудитором в том случае, если такие данные обнаружены. Это является или результатом форс-мажорных обстоятельств (землетрясение, наводнение, пожар), или обнаруживается в результате инвентаризации. Порядок списания сумм недостач, хищений и потерь от порчи ценностей регулируется законодательством и учредительными документами.

Заключительным этапом проверки является контроль ведения сводного учёта материальных ценностей. Эти данные проверяются по данным журнала-ордера № 10, накопительных ведомостей и Главной книги.

При необходимости аудитор может провести анализ всей системы учёта материальных ценностей и дать рекомендации по её рационализации.

Анализ использования материальных ресурсов предусматривает получение данных по соответствию запасов установленным нормам, расходу материалов (в натуре или по стоимости) на единицу изготовленной продукции и др.

В качестве путей рационализации учёта производственных запасов можно предложить: использование ПЭВМ; применение наиболее эффективных методов учёта и оценки запасов, организации движения материальных ценностей на складах.

Похожие работы

... о достоверности информации, касающейся материалов. [22] 3.2 Документальная проверка своевременности и правильности оприходования производственных запасов Аудит материально-производственных запасов начинается с проверки бухгалтерского учёта поступления этих запасов на предприятие. С этой целью проверяются все операции, совершённые организацией в отношении производственных ценностей. ...

... РФ № 94н от 31.10.00 г.); • Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ № 49 от 13.06.95 г.); • Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (Приказ Минфина РФ № 25н от 15.06.98 г.); • Основные положения по учету тары на предприятиях, производственных объединениях и в организациях (Минфин СССР № 166 ...

... ошибки чаще всего носят системный характер, так как являются следствием нарушения методологии учета; - правильность отражения МПЗ на соответствующих счетах учета. В заключении отметим, что аудит материально-производственных запасов является одним из наиболее важных разделов аудита, так как контроль за движение МПЗ помогает сохранить на предприятии наибольшее количество необходимых материалов и ...

... ; 3. Аудит учета использования материально-производственных запасов, списания недостач, потерь и хищений; 4. Проверка эффективности использования материально-производственных запасов; Программа аудита материально-производственных запасов ОАО «Орскнефтеоргсинтез» за период с 01.01.2001г. по 31.12.2001г. представлена в Приложении В программе представлены аудиторские процедуры, которые будут ...

0 комментариев