Загальні принципи організаціі аудиту

Організація та планування аудиторської діяльності

Послідовність проведення аудиту та оформлення його результатів

Методика аудиту основних засобів та нематеріальних активів підприємства

Аудит класифікації основних засобів, їх збереження та оцінки

Аудит надходження та вибуття основних засобів

Аудит амортизації та використання основних засобів

Особливості аудиту нематеріальних активів

Оцінка стану внутрішньогосподарського контролю та додержання облікової політики на підприємстві

Навигация

Організація та планування аудиторської діяльності

Аудит основних засобів та нематеріальних активів на прикладі ВАТ "Стахановський вагонобудівний завод"

97839

знаков

5

таблиц

0

изображений

2.2 Організація та планування аудиторської діяльності

Організацію аудиту очолює Аудиторська палата України, яка згідно із законодавством є неурядовим органом. Статут АПУ підлягає затвердженню двома третинами голосів від загальної кількості членів палати. Метою діяльності АПУ є створення системи незалежного фінансово-господарського контролю у формі аудиту, який дає об'єктивну оцінку фінансового стану підприємств і підприємців, сприяє раціональному господарюванню та своєчасно запобігає банкрутству власника, забезпечує достовірний контроль за доходами і видатками власників та одночасно оберігає інтереси держави.

АПУ веде реєстр аудиторів України, яким видан кваліфікаційний сертифікат на проведення аудиту; проводить сертифікацію суб'єктів, що мають намір займатися аудиторською діяльністю; затверджує програми підготовки аудиторів, норми і стандарти аудиту; регулює взаємовідносини між аудиторами (аудиторськими фірмами) в процесі здійснення аудиторської діяльності і при необхідності застосовує до них стягнення; здійснює інші повноваження, передбачені діючим Законом і Статутом Аудиторської палати України [1, с.3]. Кожного року Аудиторська палата України отримує від аудиторських фірм і аудиторів звіти про виконані ними роботи, здійснює їх аналіз і представляє в Кабінет Міністрів України узагальнену інформацію про стан аудиторської діяльності України. АПУ формується шляхом делегування до її складу п'яти представників від професійної громадської організації аудиторів України, по одному представникові від Міністерства фінансів України, Головної державної податкової адміністрації України, Національного банку України, Державного Комітету статистики України та Міністерства юстиції України. При цьому порядок делегування визначається, відповідно, з'їздом, правлінням, колегією або іншим керівним органом. Загальна кількість членів АПУ становить двадцять осіб. АПУ може створювати на території України регіональні відділення, повноваження яких визначаються АПУ. Ведення поточних справ АПУ здійснює Секретаріат, очолюваний завідувачем, який несе відповідальність за ефективне використання майна та коштів АПУ і створення сприятливих умов для виконання функціональних обов'язків її членами. Термін повноважень членів АПУ не може перевищувати п'яти років, а членів АПУ першого скликання — відповідно, трьох років [37, с.30]. Портфель замовлень на аудиторські послуги формується за договорами, а також замовленнями, що надходять від підприємств, підприємців та ін. За портфелем замовлень аудиторська фірма складає плани своєї діяльності на календарний рік із розбиванням на квартали. На правах юридичної особи аудиторська фірма затверджує самостійно плани своєї діяльності, здійснює взаємовідносини з бюджетом, банками та замовниками аудиторських послуг. Законодавством передбачені права і обов'язки аудиторських фірм і аудиторів, які здійснюють аудиторську діяльність. Аудитор — це висококваліфікований спеціаліст, який володіє методологією фінансово-господарського контролю і аудиту, бухгалтерським обліком, аналізом господарської діяльності, статистикою, фінансовою і банківською справою, а також має необхідну професійну підготовку у галузі юриспруденції, судово-бухгалтерської експертизи, методології економічних досліджень, технології виробництва. Аудиторською діяльністю вони можуть займатися при наявності сертифіката, виданого АПУ на встановлений строк. Сертифікацію (визначення кваліфікаційної придатності) аудиторів здійснює Аудиторська палата України. Право на отримання сертифіката аудитора мають громадяни з вищою освітою, відповідними знаннями з питань обліку та досвідом роботи не менше трьох років на посадах аудитора, ревізора, бухгалтера, юриста, фінансиста або економіста [36, с.38]. АПУ та її регіональні відділення видають документи серій А, Б, АБ (регіональні відділення тільки серії А) в індивідуальному порядку. Клопотання про надання сертифіката подаються до АПУ та її регіональних відділень особисто з пред'явленням паспорта. До заяви додаються офіційно засвідчена копія диплома про вищу освіту, витяг із трудової книжки, квитанція про сплату коштів за сертифікацію. Строк дії сертифікату не може перевищувати п’яти років. Продовження строку дії сертифікату проводиться через п’ять років за результатами контрольного тестування по спеціальності в порядку, встановленому АПУ. Відповідно до рішення Аудиторської палати України від 31 жовтня 2000 р. (протокол № 95) затверджено Положення про Реєстр суб'єктів аудиторської діяльності (Реєстр) — офіційний загальнодержавний реєстр аудиторських фірм (юридичних осіб) і аудиторів-підприємців (фізичних осіб) — суб'єктів підприємницької діяльності, які зареєстрували свою аудиторську діяльність згідно із Законом України "Про аудиторську діяльність". За Законом України "Про аудиторську діяльність" ведення Реєстру покладене на АПУ. При включенні до Реєстру суб'єкта аудиторської діяльності видається свідоцтво встановленого Аудиторською палатою України зразка [1, с.3]. АПУ щорічно оприлюднює у засобах масової інформації Реєстр суб'єктів аудиторської діяльності, які завчасно подали звіт та підтвердили свою аудиторську діяльність за звітний рік.

Аудиторський процес складається з трьох основних етапів: планування, збору і аналізу інформації, необхідної для оцінки достовірності балансу та фінансової звітності, написання звіту (висновку). Одним із найважливіших етапів аудиту є планування. Аудитор зобов'язаний чітко прогнозувати, контролювати й обліковувати процеси своєї діяльності для того, щоб забезпечити на кожній стадії роботи найбільш ефективні процедури [33, с.57]. Планування аудиту передбачає визначення його стратегії і тактики, складання загального плану аудиторської перевірки, побудову аудиторської програми і аудиторські процедури, оцінювання обсягу аудиторського контролю. Відповідно до МСА, планування аудиту здійснюється на підставі МСА 300 «Планування аудиту» [32, с.129].

Планування аудиторської діяльності здійснюється з метою надання ефективних економічних послуг у визначений проміжок часу, зосередження уваги аудитора на найважливіших напрямках аудиту, та виявлення проблем, які слід перевірити найретельніші. Планування аудиту має дуже важливі особливості:

- мета, яка заздалегідь визначена законом;

- кожний суб'єкт аудиту (клієнт) - індивідуальний;

- проведення аудиту є ризикованим через суттєві невідповідності, помилки, фальсифікації і порушення чинних законодавчих та нормативних актів.

Планування – це процес, який дає можливість найбільш раціонально виконати аудит і одночасно зменшити ризик не виявлення найсуттєвіших моментів діяльності клієнта. Щоб планування було ефективним, воно повинно доповнюватися контролем виконаних робіт і постійною реєстрацією всіх фактів і висловів. Це дає можливість уникнути зайвого ризику, більш ґрунтовно підійти до прийняття рішення щодо загальних результатів перевірки. Планування аудиторської діяльності необхідне для:

- вибору підходів для досягнення цілей аудиту;

- виконання і контролю за роботою;

- визначення саме основних аспектів об'єкта аудиту;

- гарантованості повноти виконаної роботи;

- зменшення ризику.

Планування аудиторських робіт допомагає аудитору належним чином організувати свою роботу, та здійснювати нагляд за роботою асистентів, які беруть участь в перевірці, а також координувати роботу, яка здійснюється іншими аудиторами і фахівцями інших професій [29, с.297]. Характер планування в значному ступені залежить від організаційної форми, розміру і виду діяльності підприємства, виду аудиту, правильного уявлення аудитора про стан справ на підприємстві.

Похожие работы

... дебіторської заборгованості ведеться за кожним дебітором, за видами заборгованості, термінами її виникнення та погашення. Регістром аналітичного обліку розрахунків з дебіторами є реєстр дебіторів. Для обліку довгострокової дебіторської заборгованості призначено рахунок 18 «Довгострокова дебіторська заборгованість». На ньому відображається облік господарських процесів, дебіторської заборгованост ...

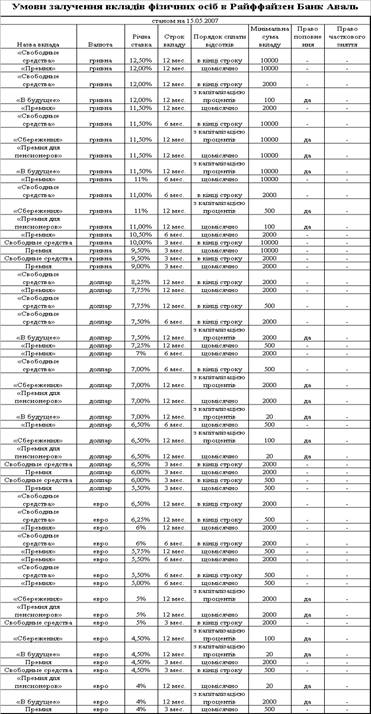

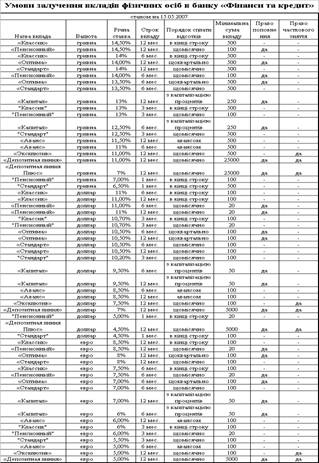

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев