Загальні принципи організаціі аудиту

Організація та планування аудиторської діяльності

Послідовність проведення аудиту та оформлення його результатів

Методика аудиту основних засобів та нематеріальних активів підприємства

Аудит класифікації основних засобів, їх збереження та оцінки

Аудит надходження та вибуття основних засобів

Аудит амортизації та використання основних засобів

Особливості аудиту нематеріальних активів

Оцінка стану внутрішньогосподарського контролю та додержання облікової політики на підприємстві

Навигация

Аудит класифікації основних засобів, їх збереження та оцінки

Аудит основних засобів та нематеріальних активів на прикладі ВАТ "Стахановський вагонобудівний завод"

97839

знаков

5

таблиц

0

изображений

3.2 Аудит класифікації основних засобів, їх збереження та оцінки

1)Найперше, що підлягає перевірці при аудиті основних засобів — це облікова політика підприємства. Тому що, перед тим як перевіряти, яким чином здійснюється облік треба перевірити, як цей облік на підприємстві організований. В обліковій політиці у відповідності з П(С)БО № 7 “Основні засоби” повинно бути вказано методи оцінки основних засобів, їх класифікація на підприємстві, методи амортизації, ознаки включення об’єктів до складу основних засобів та інше [5, с.13]. Аудитор повинен перевірити відповідність облікової політики чинному законодавству та бухгалтерським вимогам у відношенні основних засобів. Аудитор перевіряє, наскільки доцільно застосовувати ту чи іншу форму організації бухгалтерського обліку, чи відповідає вона конкретним умовам роботи підприємства. Перевірці підлягає також стан синтетичного обліку і його зв’язки з даними аналітичного обліку. Перевірка правильності визнання підприємством необоротних активів ґрунтується на встановленні аудитором відповідності їх загальним критеріям:

2)існування ймовірності того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з використанням цих активів;

3)можливість достовірного визначення вартості необоротних активів.

За першим критерієм має бути підтвердження того, що до підприємства перейшли всі ризики та вигоди, пов'язані з використанням необоротного активу.

За другим критерієм аудитор має впевнитись у достовірності інформації про витрати на придбання або створення об'єкта, дотримання підприємством принципу обачності. Аудитор повинен встановити правильність віднесення витрат за звітний період. Якщо у момент здійснення витрат з метою отримання майбутніх економічних вигід підприємство не отримує необоротний або інший актив, то такі витрати мають бути включені до складу витрат того звітного періоду, в якому їх зазнали [14, с.7].

Аудитор повинен встановити дотримання підприємством економічно обґрунтованої класифікації необоротних активів. Ці типові класифікації призначені для встановлення єдиного їх групування в обліку. У відповідності до існуючої системи обліку в Україні діє наступний порядок класифікації:

1) за галузевою ознакою;

2) за характером участі в процесі виробництва — виробничі і невиробничі;

3) за видами — земельні ділянки, будівлі і споруди, транспортні засоби, машини і обладнання, тварини, багаторічні насадження та ін.

4) по належності — власні та орендовані;

5) за ознакою використання — ті, що знаходяться в експлуатації, на реконструкції, в запасі, на консервації та інші класифікаційні ознаки.

Аудитором перевіряється правильність обліку основних засобів по первісній вартості, яка визначається на основі таких фактичних витрат:

– сум, сплачених у відповідності з договором;

– сум, сплачених організаціям за здійснення робіт по договорам, за інформаційні та консультативні послуги;

– сплачення податків, мита, реєстраційних зборів, державного мита та інших платежів, пов’язаних з придбанням основних засобів;

– витрат на страхування ризиків, пов’язаних з доставкою;

– витрат на установку, монтаж, налагодження основних засобів.

Історично для обліку основних засобів використовується три види оцінки, правильність визначення яких перевіряється аудитором [34, с.478] :

1) первісна вартість — використовується в обліку на протязі всього строку служби об’єкта на даному підприємстві;

2) переоцінена вартість — переоцінена первісна вартість;

3) залишкова вартість — первісна вартість за мінусом зносу;

Аудитором визначається достовірність оцінки основних засобів:

- безкоштовно отриманні основні засоби оцінюються за справедливою вартістю на дату отримання;

- первісна вартість об'єкта основних засобів, отриманого в обмін на подібний об'єкт, дорівнює залишковій вартості переданого об'єкта основних засобів.

- первісна вартість об'єкта основних засобів, придбаного в обмін на неподібний об'єкт, дорівнює справедливій вартості переданого об'єкта основних засобів, збільшеній (зменшеній) на суму грошових коштів чи їх еквівалентів, що була передана (отримана) під час обміну.

- збудовані власними силами підприємства, внесені до статутного капіталу, переведені до основних засобів з оборотних активів, товарів, готової продукції тощо оцінюються по первісній вартості.

Справедлива вартість — це сума, по якій можуть бути здійснені обмін активу, або оплата обов'язків в результаті операцій між зацікавленими та незалежними сторонами. Різниця між справедливою і залишковою вартістю переданого об’єкта включається до складу витрат звітного періоду.

Первісна вартість основних засобів збільшується на суму витрат, пов’язаних з покращенням об’єкта (модернізація, реконструкція, та ін.), які приводять до збільшення майбутніх економічних вигод. Аудитором перевіряється правильність ведення аналітичного обліку по кожному інвентарному об’єкту. Окремим інвентарним об’єктом є завершений механізм з усіма приладами і пристроями, який призначений для виконання визначених самостійних функцій. Для того щоб забезпечити високий ступінь доказовості перевірки збереження і технічного стану основних засобів, аудитор на прохання замовника може провести інвентаризацію спільно з комісією, призначеною керівником підприємства, до якої мають входити інженер-механік та інженер-будівельник. Це мас важливе значення для з'ясування ступеня розукомплектування окремих машин та обладнання, встановлення причин наявності обладнання, яке не використовується або невстановлене. Спочатку аудитор перевіряє дані бухгалтерського обліку про наявність основних засобів, ознайомлюється із записами про рух і технічний стан окремих об'єктів в інвентарних картках або інших документах, перевіряє наявність документів, які характеризують окремі основні засоби. Після докладного вивчення облікової інформації оглядаються об'єкти в натуральному вигляді з метою перевірки їх фактичної наявності у визначених розпорядними документами керівника підприємства місцях експлуатації та встановлення їх придатності для подальшого використання за прямим призначенням.

Орендовані машини й обладнання уважно перевіряють з огляду на їх стан, спроможність випуску продукції, а також повноту обліку виробленої на них продукції. Перевіркою встановлюється, чи закріплені основні засоби за окремими матеріально відповідальними особами за номерами, місцями їх збереження та використання. Щодо документального оформлення, то на основні засоби, які перебувають в оренді на даному підприємстві, має бути окремий опис у двох примірниках з обов'язковою перевіркою відповідних документів, які підтверджують факт отримання в оренду. Наявність фактів заміни нових окремих видів основних засобів старими встановлюється перевіркою правильності заповнення інвентарних карток та технічної документації: марки, заводського номера, обсягу виконаних робіт, відпрацьованого часу, зносу та ін. Особливої уваги потребує перевірка фактів незаконної передачі в особисте користування окремим особам виробничого та господарського інвентарю тощо. У разі виявлення таких фактів господарський інвентар має бути повернутий з оплатою сум за його використання та встановленням винних осіб. Особливо уважно перевіряють наявність і зберігання обладнання, що не працює та перебуває в резерві, умови його зберігання й комплектність.

Особливій перевірці підлягає технічний стан обладнання та машин, призначених для списання, виявлення в експлуатації списаних машин і обладнання. Виявлені у процесі аудиторської перевірки такі об'єкти підлягають відновленню в обліку. Особливо ретельно слід перевіряти факти нестачі або крадіжки пристосувань, які належать до окремих видів основних засобів. Зловживання полягає в тому, що окремі об'єкти основних засобів поділяють на складові частини, що обліковуються як самостійні. В такий спосіб приховуються нестачі або крадіжки. Для виявлення таких зловживань аудитор повинен вивчити технічну документацію, паспорти дорогого імпортного обладнання. У разі виявлення порушень і недоліків щодо збереження основних засобів і їх технічного стану аудитор має згрупувати їх у накопичувальній відомості. Аудитор має встановити правильність обробки результатів перевірки працівниками бухгалтерії підприємства, що полягає в регулюванні розбіжностей фактичної наявності основних засобів з даними бухгалтерського обліку, встановленими при інвентаризації

В аудиторському висновку з перевірки основних засобів потрібно визначити заходи, спрямовані на поліпшення зберігання обладнання, транспортних засобів, введення в експлуатацію невстановленого обладнання або його реалізації тощо.

Похожие работы

... дебіторської заборгованості ведеться за кожним дебітором, за видами заборгованості, термінами її виникнення та погашення. Регістром аналітичного обліку розрахунків з дебіторами є реєстр дебіторів. Для обліку довгострокової дебіторської заборгованості призначено рахунок 18 «Довгострокова дебіторська заборгованість». На ньому відображається облік господарських процесів, дебіторської заборгованост ...

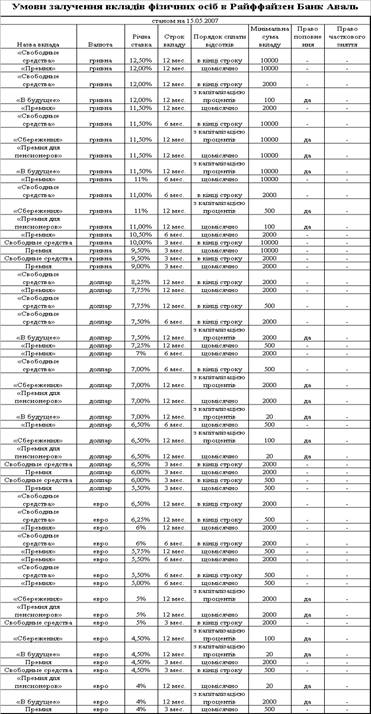

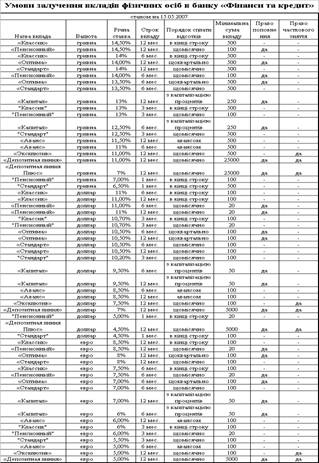

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев