Загальні принципи організаціі аудиту

Організація та планування аудиторської діяльності

Послідовність проведення аудиту та оформлення його результатів

Методика аудиту основних засобів та нематеріальних активів підприємства

Аудит класифікації основних засобів, їх збереження та оцінки

Аудит надходження та вибуття основних засобів

Аудит амортизації та використання основних засобів

Особливості аудиту нематеріальних активів

Оцінка стану внутрішньогосподарського контролю та додержання облікової політики на підприємстві

Навигация

Послідовність проведення аудиту та оформлення його результатів

Аудит основних засобів та нематеріальних активів на прикладі ВАТ "Стахановський вагонобудівний завод"

97839

знаков

5

таблиц

0

изображений

2.3 Послідовність проведення аудиту та оформлення його результатів

Сукупність організаційних, методичних і технічних процедур становить аудиторський процес. Кожна аудиторська перевірка складається з етапів і частин, які називаються стадіями [37, с.41]. Доцільно визначити чотири таких етапи аудиту: планування та визначення аудиторського підходу; тестування засобів контролю; перевірка господарських операцій по суті (перевірка оборотів і сальдо за рахунками та аналітичні процедури); завершення аудиту. Аудиторський процес складається з таких стадій: дослідницька, підготовчо-узгоджувальна, основна, завершальна.

Дослідницька стадія аудиту проходить безпосередньо на підприємстві. При цьому забезпечується додержання принципу раптовості аудиту. Вона передбачає вивчення: особливостей підприємства, перспектив розвитку підприємства, обліково-аналітичного і контрольного процесу на підприємстві, загального підходу до проведення аудиту, оцінки ступеня ризику, попереднього варіанта загального плану і програми аудиторської перевірки, визначених обсягів робіт, конкретних виконавців, встановлення планового рівня суттєвості. Підготовчо-узгоджувальна стадія включає визначення об'єкта аудиту й організаційно-методичну підготовку. При виборі об'єктів аудиторська фірма використовує складений план своєї діяльності. Для здійснення аудиту формується бригада або підбирається окремий аудитор, призначається керівник, котрий має кваліфікаційний сертифікат. До виїзду на перевірку бригада вивчає економічний стан об'єкта аудиту, знайомиться з планами виробничої і фінансово-господарської діяльності підприємства та їх виконанням, з річною і періодичною фінансовою звітністю, актом (висновком) попередньої аудиторської перевірки, аналізує фінансовий стан, вивчає акти (довідки) перевірок з боку банків, податкових та інших державних органів, після чого керівник бригади складає програму аудиту, яку затверджує директор аудиторської фірми. У програмі вказуються об'єкт аудиту, зміст перевірки, періоди суцільного та вибіркового контролю. Завершується початкова стадія процесу аудиту складанням робочого плану аудитора, де передбачено об'єкт контролю, обсяг роботи і час її виконання (початок і закінчення). Підготовчо-узгоджувальна стадія зосереджується на:

– узгодженні із замовником плану перевірки, обсягу робіт, термінів її проведення, форми представлення результатів аудиту;

– узгодженні рівня відповідальності аудиторського підприємства і замовника, визначенні вартості аудиторських послуг;

– закріпленні досягнутих домовленостей між аудиторською фірмою і замовником шляхом підписання необхідних документів (договір, програма аудиту тощо);

– підготовці необхідної нормативно-правової бази для перевірки.

Основна стадія зводиться до такого:

– проводиться аудит (виконуються аудиторські послуги);

– готується підсумкова аудиторська документація

Завершальна стадія аудиту включає узагальнення і реалізацію результатів аудиту. На цій стадії аудиту слід згрупувати виявлені недоліки, скласти нагромаджувальні відомості порушень, аналітичні таблиці, розрахунки, графіки, узагальнити та відобразити результати перевірки в аудиторському висновку. На цій стадії обговорюється додаткова документація, що передається замовнику і передається аудиторський висновок.

Аудит представляє собою сукупність дій аудитора. Такі дії аудитора називаються аудиторськими процедурами. Аудитор спочатку збирає й аналізує інформацію, необхідну для оцінювання достовірності бухгалтерського балансу і фінансової звітності, вивчає статутні документи, виявляє відхилення стану діяльності підприємства від того, який передбачено статутними документами. Відтак він вивчає форму і методику бухгалтерського фінансового обліку, їх відповідність вимогам, що до них висуваються. Потім аналізу підлягають записи у Головній книзі й, зокрема, сумнівні записи, дані яких зіставляють з регістрами аналітичного обліку і первинними документами.

У загальному вигляді аудиторські процедури можуть бути класифіковані таким чином:

- розуміння бізнесу, його організації, галузі, у якій здійснюється діяльність підприємства;

- вивчення і аналіз інформації про діяльність підприємства в цілому;

- вивчення форм і методів обліку, оцінювання впливу законодавчих змін на стан обліково-аналітичного процесу;

- визначення стану об'єкта в натуральному, вартісному вираженні;

- контроль процесу відображення деяких операцій в обліку (первинні документи, аналітичні, синтетичні та звітні документи);

- розгляд питань минулих років;

- огляд звітів керівництва підприємства і проміжних звітів;

- аналіз важливих змін в облікових процедурах;

- оцінка праці внутрішніх аудиторів.

Процес аудиторської перевірки та її результати повинні бути документально оформлені. Робочі документи аудитора — це записи, зроблені ним під час планування, підготовки, проведення перевірки, узагальнення її даних, також документальна інформація, отримана в процесі аудиту від третіх осіб, підприємства-клієнта, або усні відомості, задокументовані аудитором за допомогою тестування. Склад та кількість аудиторських документів визначаються аудитором у кожному конкретному випадку [37, с.73]. Сукупність робочих документів, складених аудитором до початку і в процесі перевірки, уявляє собою аудиторське досьє (папку), що має свій номер, відмітки про дати початку та закінчення перевірки. Після завершення оцінки окремих напрямків аудиторської перевірки та узагальнення отриманих результатів на останній стадії аудиту складають звіт про аудиторську перевірку, що містить висновок аудитора. Результати аудиту оформлюються у вигляді аудиторського висновку, який повинен містити в собі чітке і ясне уявлення аудитора про перевірену фінансову звітність. Складання аудиторського висновку регламентується МСА 700 «Аудиторський висновок». Метою складання аудиторського висновку є надання висновку аудитором (аудиторською фірмою) про повноту, достовірність і неупередженість інформації щодо статутного капіталу, що розкривається у звітності господарюючого суб’єкта. Складання аудиторського висновку є одним із найбільш відповідальних моментів аудиту, оскільки підводяться підсумки виконаних аудиторських процедур, узагальнюються виявлені помилки, визначається їхній сукупний вплив на фінансову звітність і висловлюється думка аудитора про її достовірність, повноту відповідності діючому законодавству. Аудиторський висновок складається у вільній формі, але обов’язково в ньому мають бути наступні розділи: заголовок аудиторського висновку, адресат, вступ, масштаб перевірки, висновок аудитора про перевірену фінансову звітність, дата аудиторського висновку, адреса аудитора (аудиторської фірми), підпис аудиторського висновку, адреса аудиторської фірми. У відповідності з МСА 700 аудитор може складати за результатами аудиторської перевірки наступні види аудиторських висновків:

- позитивний аудиторський висновок – якщо фінансова звітність достовірна і реально відображає фінансово-майновий стан підприємства;

- умовно-позитивний аудиторський висновок – якщо у фінансовій звітності є несуттєві відхилення від вимог, що не впливають на фінансовий результат;

- негативний аудиторський висновок відповідно до п. 39 МСА 700 – якщо звітність підприємства недостовірна і надана аудитору з метою введення його в оману;

- відмова від надання аудиторського висновку – якщо аудитор не володіє необхідною інформацією, або обмежений в обсязі аудиторської перевірки, в наслідок чого не в змозі висловити свій погляд.

У всіх випадках, коли аудитор складає висновок, який відрізняється від позитивного, він повинен дати описання усіх суттєвих причин його невпевненості і незгоди. Такі причини коротко наводяться в окремому розділі висновку з посиланням на розділ, де висловлюється негативний висновок або дається відмова від висновку. Окрім “класичних” аудиторських висновків про перевірену річну звітність підприємства у відповідності до МСА 800 аудитори можуть видавати інші специфічні висновки і звіти про виконану роботу по спеціальним завданням.

Похожие работы

... дебіторської заборгованості ведеться за кожним дебітором, за видами заборгованості, термінами її виникнення та погашення. Регістром аналітичного обліку розрахунків з дебіторами є реєстр дебіторів. Для обліку довгострокової дебіторської заборгованості призначено рахунок 18 «Довгострокова дебіторська заборгованість». На ньому відображається облік господарських процесів, дебіторської заборгованост ...

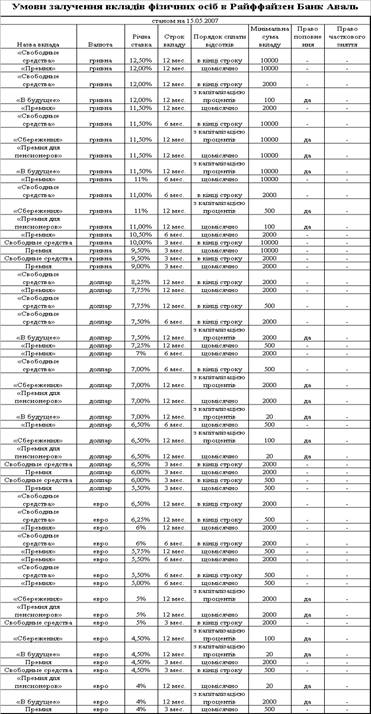

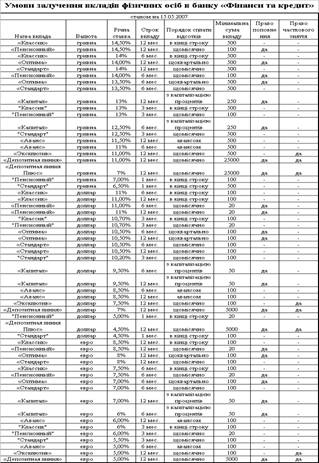

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев