Характеристика финансово-хозяйственной деятельности и организация внутреннего контроля ЧП "Барбекю"

План и программа аудита предприятий общественного питания

Методические приемы аудита и порядок получения аудиторских доказательств аудита предприятий общественного питания

Обобщение результатов аудита и их использование в системе управления предприятием

Навигация

План и программа аудита предприятий общественного питания

Аудит предприятий общественного питания

53671

знак

4

таблицы

0

изображений

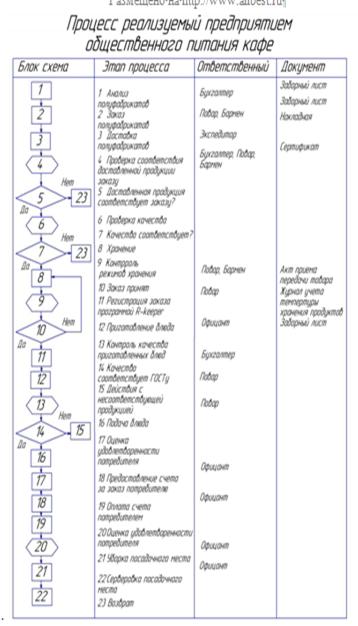

3. План и программа аудита предприятий общественного питания

Любая деятельность требует планового подхода при организации ее проверки. Назначение планирования состоит в следующем:

- разработке общего плана аудита с определением ожидаемого объема, графиков и сроков проведения аудита;

- подготовке аудиторской программы с установлением объема, видов и последовательности проведения аудиторских процедур, достаточных для сбора аудиторских доказательств и формирования обоснованного мнения о достоверности финансовой (бухгалтерской) отчетности.

Планирование необходимо для организации работы аудиторов, текущего контроля за выполнением работы и соответствием ее объема и структуры плану и программе аудита, для накопления знаний о деятельности экономического субъекта.

Планирование решает ряд важных задач. Во - первых, чем тщательнее аудитор подготовится к проверке, тем меньше риск необнаружения существенных ошибок в финансовой (бухгалтерской) отчетности экономического субъекта. Во - вторых, планирование делает возможным более экономичное проведение проверки путем рациональной организации действий, облегчает разделение аудиторов по различным направлениям работы согласно их специализации. И, в - третьих, планирование обеспечивает нормальные рабочие отношения с клиентом.

При планировании и осуществлении аудиторских процедур, оценке полученных материалов аудитор должен учитывать, что невыполнение клиентами требований законодательных и нормативно правовых актов Украины может стать причиной искажения финансовой отчетности предприятия и существенно повлиять на финансовые результаты деятельности клиента.

Во время подготовки к проведению аудиторской проверки аудитор должен тщательным образом выучить те законодательные и нормативно правовые акты, невыполнение требований которых может повлечь перекручивание финансовой отчетности предприятия.

Отраслевые, общеэкономические риски и риски, связанные с деятельностью руководства, рассматривают на стадии предварительного планирования. Если аудитором были установлены факторы риска, он должен убедиться, приводят ли они к появлению ошибок. Путем опроса руководителей служб он проверяет, знает ли руководство предприятия и его бухгалтерия о наличии таких рисков, какие меры принимаются для их снижения и как это отражается в учете.

Если у аудитора не вызывает сомнений надежность организации и методического обеспечения учета, он вправе предполагать, что в отражении систематических, повторяющихся операций нет потенциальных ошибок. Такое заключение он делает на основании изучения системы бухгалтерского учета на предприятии. Если аудитор обнаружил неверную методику учета каких-либо операций, следует заключить, что существует ошибка, вызванная данной методикой, и если она существенна, необходимо рассматривать риск проверки данного счета как высокий.

Затем формируется группа аудиторов и распределяются обязанности и ответственность между ними. В состав группы для проведения проверки включаются квалифицированные (старшие, ведущие) аттестованные аудиторы, назначаемые ответственными за выполнение отдельных разделов аудита, и аудиторы-ассистенты. Последние, как правило, не имеют аудиторских аттестатов и выполняют комплекс работ по сбору аудиторских доказательств, их документированию и анализу. При этом следует учитывать бюджет рабочего времени для каждого этапа аудита, предполагаемые сроки работы, количественный состав группы, должностной и квалификационный уровень членов группы.

Начиная разработку общего плана и программы аудита, аудиторская организация должна получить дополнительные сведения о проверяемом предприятии, которая обобщается в рабочем документе "Дополнительная информация о клиенте". В процессе подготовки общего плана и программы аудита дается предварительная оценка эффективности системы внутреннего контроля на предприятии, устанавливается приемлемый уровень существенности и аудиторского риска, позволяющие считать бухгалтерскую отчетность достоверной, выявляются значимые для аудита области, намечается объем и последовательность выполнения аудиторских процедур, выбираются методики контроля.

Достоверность бухгалтерской отчетности во всех существенных отношениях представляет такую степень точности ее показателей, при которой квалифицированный пользователь этой отчетности делает правильные выводы и принимает правильные экономические решения.

Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией для ассистентов аудитора, а для руководителей аудиторской организации и аудиторской группы — одновременно и средством контроля качества работы.

Аудиторскую программу следует составлять в виде программы тестов средств контроля и в виде программы аудиторских процедур по существу.

Выводы аудитора по каждому разделу аудиторской программы, документально отраженные в рабочих документах, являются фактическим материалом для составления аудиторского отчета (письменной информации руководству экономического субъекта) и аудиторского заключения, а также основанием для формирования объективного мнения аудитора о бухгалтерской отчетности экономического субъекта.

По окончании процесса планирования аудита общий план и программа аудита должны быть оформлены документально и завизированы в установленном порядке. (Прил. 2)

Похожие работы

... чел. В 2000 году наблюдался рост средней заработной одного работника на 443 руб., что составило 9716 руб. 2. Организация бухгалтерского учета на предприятии общественного питания 2.1. Особенности формирования учетной политики предприятия Учетная политика предприятия – это выбор организацией вариантов учета и оценки объектов учета, по которым разрешена вариантность, а также формы, техники ...

... политика, отражает выбранные способы ведения учета, учет ведется на основании общих нормативных актов по бухгалтерскому учету и специальных инструкций предусмотренных для предприятий общественного питания и торговли. Особенностью является то, что ведется учет затрат на счете 44, где предусматривается группировка калькуляционных статей затрат в соответствии с отраслевой структурой, в частности к ...

... и др. Размещение производственных помещений и оборудования в этих помещениях должно обеспечивать последовательность (поточность) технологических процессов производства и реализации продукции, а также соблюдение технологических, санитарно-эпидемиологических норм и правил. На предприятиях общественного питания должно обеспечиваться стилевое единство интерьера зала, мебели и сервировки столов или ...

... рабочий должен был отработать 22 дня. Фактически рабочему была начислена заработная плата в размере 4800 руб. (5280 : 22 Ч 20). 3.2 Подходы к совершенствованию организации оплаты и стимулирования труда работников предприятий общественного питания Действующие системы оплаты по труду, обладают рядом недостатков. Главный недостаток состоит в том, что заработная плата плохо, а зачастую вообще не ...

0 комментариев