Характеристика финансово-хозяйственной деятельности и организация внутреннего контроля ЧП "Барбекю"

План и программа аудита предприятий общественного питания

Методические приемы аудита и порядок получения аудиторских доказательств аудита предприятий общественного питания

Обобщение результатов аудита и их использование в системе управления предприятием

Навигация

Обобщение результатов аудита и их использование в системе управления предприятием

Аудит предприятий общественного питания

53671

знак

4

таблицы

0

изображений

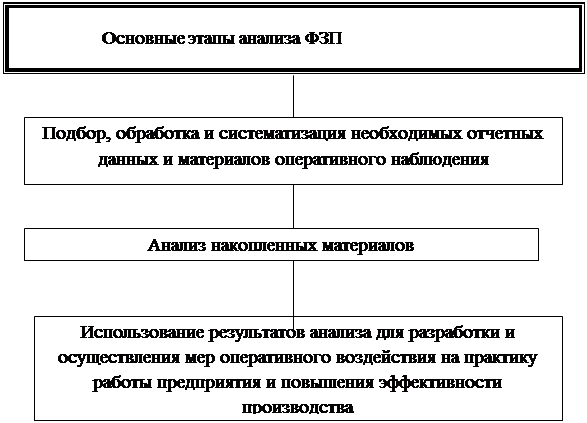

5. Обобщение результатов аудита и их использование в системе управления предприятием

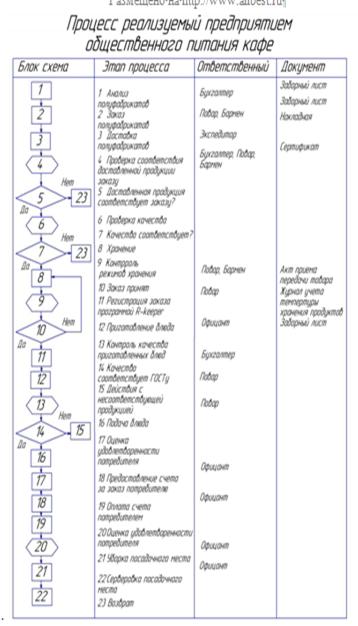

Деятельность аудируемого предприятия ЧП "Барбекю" состоит из трех взаимосвязанных процессов: заготовка сырья для выработки готовой продукции, выработки готовой продукции, реализация готовой продукции. Выработку готовой продукции предусматривает приготовление отдельных блюд, кондитерских изделий и тому подобное.

Во время поступления товаров и продуктов в кладовые предприятия их оценку и учет в ЧП "Барбекю" осуществляют аналогично поступлению товаров на склад торговых предприятий розничной торговли. Оценку осуществляют по ценам приобретения.

Массу, объем и количество полученных от поставщика продуктов и товаров устанавливают путем взвешивания, обмера и пересчета. При невозможности взвешивания продуктов без тары или когда открытие тары вызывает их порчу, массу нетто определяют вычетом из брутто массы тары по трафарету на таре. Фактическую массу тары проверяют после ее открытия.

В ЧП "Барбекю" учет транспортно заготовительных расходов ведется на отдельном счете с последующим распределением между реализованными товарами и их остатком на складе.

На анализируемом предприятии для оценки списания ТМЦ используется метод цены продажи, который основывается на применении среднего процента торговой наценки на товары (наценки общественного питания). Торговая наценка состоит из торговой наценки товаров, наценки и НДС общественного питания.

В ЧП "Барбекю" разработан ассортимент (перечень) блюд, изделий, напитков, которые готовят в строгом соответствии с рецептурами, приведенными в соответствующих сборниках приготовления еды и напитков. Порядок приготовления продукции, кроме рецептур, также регулируется санитарными правилами.

Заведующий производства ежедневно составляет план-меню, которое является планом работы кухни на день. План-меню содержит перечень и количество блюд, их характеристику (норму выхода) и замены отдельных неосновных компонентов сырья. План-меню составляют в одном экземпляре, его подписывают руководитель предприятия и заведующий производства.

На основании плана-меню заведующий производства рассчитывает необходимое количество сырья и получает продукты в кладовке. При списывании продуктов на кухню составляется накладная. В конце рабочего дня все приходные и расходные документы группируют в соответствующей части товарного отчета.

Отпуск продуктов в производство (на кухню) осуществляют в пределах суточной потребности, которая отвечает плану-меню, с учетом остатков на кухне.

Особенностью учета производства на анализируемом предприятия является то, что поступление продуктов и товаров производится по весу необработанного сырья (брутто), а списания осуществляют по учетным данным выпуска и реализации готовых блюд, изделий, полуфабрикатов.

Стоимость потраченного сырья определяют на основании норм заложенного сырья согласно рецептурам, количеству реализованных блюд и изделий.

Калькулирование это вычисление цены блюд. Цена, отображенная в калькуляции, - это розничная цена предприятия общественного питания (продажная цена), которая состоит из стоимости сырьевого набора и наценки общественного питания. Калькулирования осуществляют в Калькуляционной карточке. Каждую Карточку регистрируют в отдельном журнале.

Ежедневно заведующий производства составляет Отчет о движении продуктов и тары на кухне, в котором документы группируются за поступлением продуктов и реализацией продукции.

Расходы, связанные с изготовлением продукции собственного производства, отображают на счете 23 "Производство" по статьям расходов: прямые материальные расходы, прямые расходы на оплату труда, другие прямые расходы.

Сырье и продукты, которые используют для приготовления еды, во время поступления на предприятие учитывают на счете 20 "Запасы", а в случае использования в производстве списывают на счет 23 по статье "Прямые материальные расходы". К статье "Прямые расходы на оплату труда", в частности, относят суммы начисленной заработной платы поваров и соответствующих отчислений и тому подобное. В конце отчетного периода себестоимость изготовленной готовой продукции списывают в дебет счета 26 "Готовая продукция", а после реализации продукции - в дебет субсчета 901 "Себестоимость реализованной готовой продукции" с кредита счета 26.

Отпуск готовой продукции из производства в реализацию оформляют дневными заборными письмами, накладными, а в случае отпуска готовой продукции посторонним организациям - накладными на отпуск на сторону.

В бухгалтерском учете реализацию товаров отображают отдельно от реализации продуктов собственного производства. Стоимость товаров, реализованных потребителям без обработки, учитывают на счете 28 и списывают после реализации в дебет счета 902.

Другие расходы и доходы на предприятиях общественного питания отображают в учете по методике, аналогичной применяемой в розничной торговле. Информацию об объеме реализованных покупателям кулинарных изделий собственного производства и приобретенных товаров за месяц накапливают в реестре товарооборота, в котором ежедневно фиксируют общую сумму выручки от реализации по сумме кассового отчета.

Продажа продукции осуществляется по ценам, которые устанавливаются в соответствии с законодательством. Порядок формирования цен в торгово-производственных предприятиях урегулировано Законом Украины "О ценах и ценообразовании" от 3.12.1990 года № 507-ХІІ. В соответствии с данным Законом предприятия общественного питания самостоятельно устанавливают цены на продукцию собственного производства.

Предприятия общественного питания, кроме нормативных расходов (определенных Сборником рецептурных кушаний и технологической документацией на фирменные кушанья и кулинарные изделия), несут также расходы, определенные П(С)БУ 16, и расходы, связанные с последующей реализацией изготовленной продукции и кулинарных изделий и обслуживанием посетителей в залах. В связи с этим предприятия общественного питания должны делать такую наценку, чтобы покрыть все расходы и обеспечить себе прибыль от деятельности.

Затраты, которые несет ЧП "Барбекю" на реализацию такой продукции, включаются в расходы на сбыт учитываются на счете 93 "Расхода на сбыт". Документальное оформление продажи товаров и готовых изделий осуществляется на основании фискального (кассового) чека на товары (услуги), когда продажа осуществляется за наличные с использованием РРО, при безналичной реализации выписывается накладная на отпуск продукции, блюд, с последующей оплатой через расчетный счет предприятия.

Информация об объеме реализованных покупателям кулинарных изделий собственного производства и покупных товаров за месяц накапливается в реестре товарооборота, в который ежедневно заносится общая сумма выручки от реализации из Z-отчета по РРО. Причем сумма выручки разбивается на выручку от реализацию товаров собственного производства (изделий кухни) и выручку от реализации покупных товаров.

С целью оперативного аналитического учета в ЧП "Барбекю" рекомендуется дополнительно к реестру товарооборота составлять реестры: реализованных блюд (изделий кухни); реестр учета продуктов на кухне; учета спиртных напитков.

Реестр реализованных блюд представляет собой перечень изделий собственного производства, реализованных предприятием общественного питания на протяжении определенного периода времени. В реестре по каждому блюду необходимо указывать: наименование блюд; цена продажи каждого блюда; количество блюд данного наименования, реализованного покупателям; сумма выручки от реализации блюда данного наименования.

В ЧП "Барбекю" ежедневно заведующий производством составляет Отчет о движении продуктов по учетным ценам. Данные о поступлении продуктов, товаров и тары заносятся к отчету на основании документов склада, поставщиков и Остаток продуктов на начало дня переносится из предыдущего отчета. Поступление продуктов устанавливается по накладным. Стоимость продуктов, которые потрачены на реализованные и отпущенные изделия определяют на основании акта о реализации или за первичными расходными документами. Расходование, связанное со списанием и возвратом продуктов в кладовую, определяют по актам на бой, лом, порчу товара и накладным на возврат продуктов.

Таким образом, по результатам проведенного аудита предприятия общественного питания можно сделать вывод, что в ЧП "Барбекю", данные бухгалтерского учета реально отражают состояние дел на предприятии. Организация ведения бухгалтерского учета происходит в строгом соответствии с законодательством Украины. Однако в целях обеспечения внутреннего контроля рекомендуется составлять ряд реестров, которые в дальнейшее позволят обеспечить полноту учета товарно-материальных ценностей на предприятии.

По результатам аудита составлено аудиторское заключение (Прил.3). Заключение представляет собой официальное свидетельство независимых дипломированных профессиональных бухгалтеров, представляемое заказчику: совету директоров и акционерам предприятиям, а также банку, финансовому или налоговому органу и другим заинтересованным лицам. В нем приводится перечень форм отчетности, которые подверглись изучению на определенную дату, период, за который составлена эта отчетность, указание, какими стандартами руководствовался аудитор, заключение по существу результатов проверки и оценку применяемых предприятием принципов бухгалтерского учета.

Выводы и предложения

Главной особенностью финансово-хозяйственной деятельности заведений общественного питания является то, что она совмещает элементы производства и торговли.

Деятельность предприятий общественного питания состоит из трех взаимосвязанных процессов: заготовка сырья для выработки готовой продукции, выработки готовой продукции, реализация готовой продукции.

Аудит предприятий общественного питания проводится аналогично аудиту, как сферы производства, так и торговли.

Основными задачами проведения аудиторской проверки на предприятиях общественного питания являются проверка правильности и полноты отражения операций по оприходованию материальных ценностей, калькулированию себестоимости готовых блюд, списанию товарно-материальных ценностей в производство и при их реализации в торговой сети, а также определение финансового результата деятельности и его отражения в бухгалтерской отчетности.

Частное предприятие "Барбекю" является самостоятельным юридическим лицом, зарегистрированным Исполкомом Симферопольского городского совета 21.03.2004г. согласно свидетельству о государственной регистрации №2445884 756894.

Основной вид деятельности предприятия – общественное питание в форме кафе "Барбекю", расположенного по адресу г.Симферополь, ул.Тренева, 25.

Ведение бухгалтерского учета в ЧП "Барбекю" возложено на главного бухгалтера, должность которого введена в качестве штатной единицы. Руководитель предприятия создает необходимые условия для правильного ведения бухгалтерского учета, обеспечивает неуклонное выполнение всеми подразделами, службами и работниками, причастными к бухгалтерскому учету, правомерным требованиям бухгалтера относительно соблюдения порядка оформления и представления к учету первичных документов.

Учетная политика предприятия зафиксирована в приказе об учетной политике, утвержденном директором предприятия.

С учетом особенностей своей деятельности и технологии обработки учетных данных предприятие применяет автоматизированную форму бухгалтерского учета. При этом в случае необходимости предприятие вводит дополнительные субсчета и аналитические счета и дополнительную систему регистров аналитического учета. График документооборота на предприятии не утвержден.

Планирование аудита необходимо для организации работы аудиторов, текущего контроля за выполнением работы и соответствием ее объема и структуры плану и программе аудита, для накопления знаний о деятельности экономического субъекта.

Начиная разработку общего плана и программы аудита, аудиторская организация должна получить дополнительные сведения о проверяемом предприятии, которая обобщается в рабочем документе "Дополнительная информация о клиенте". В процессе подготовки общего плана и программы аудита дается предварительная оценка эффективности системы внутреннего контроля на предприятии, устанавливается приемлемый уровень существенности и аудиторского риска, позволяющие считать бухгалтерскую отчетность достоверной, выявляются значимые для аудита области, намечается объем и последовательность выполнения аудиторских процедур, выбираются методики контроля.

Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией для ассистентов аудитора, а для руководителей аудиторской организации и аудиторской группы — одновременно и средством контроля качества работы.

Последовательность аудиторской проверки деятельности предприятия общественного питания состоит из целого ряда действий. Важных аспектов аудита является глубокий анализ всех статей баланса и проверка их соответствия записям в Главной книге за анализируемый период. На основе анализа и тестирования отчетных и других данных о предприятии аудитор выражает свое профессиональное мнение об объективности и точности данных учета и отчетности и их соответствии реальной действительности.

Методические приемы контроля, применяемые в ходе аудита предприятий общественного питания, — расчетно-аналитические и документальные. Важнейшими из них являются приемы экономического анализа, экономико-математические и статистические расчеты, позволяющие выявить имеющиеся резервы роста товарооборота и факторы, отрицательно влияющие на реализацию товаров, удовлетворение покупательского спроса.

По результатам аудита составлено аудиторское заключение.

Список использованных источников

1. Закон України "Про аудиторську діяльність" від 22 квітня 1993р № 3125 (із змінами та доповненнями)

2. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1999 р. № 996.

3. Закон України "Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг", затверджений постановою Верховної Ради України від 01.06.2000 р. № 1776 із змінами та доповненнями.

4. Закон Украины "О ценах и ценообразовании" от 3.12.1990 года № 507-ХІІ

5. Методичні рекомендації з формування складу витрат та порядку їх планування у торговельній діяльності, затверджені наказом Міністерства економіки та з питань європейської інтеграції України від 22.05.02 р. № 145.

6. Правила роботи закладів (підприємств) громадського харчування, затверджені наказом Міністерства економіки та з питань європейської інтеграції України від 24.07.2002 р. № 219.

7. Санітарні правила для підприємств громадського харчування, затверджені Міністерством охорони здоров'я СРСР та Міністерством торгівлі СРСР від 19.03.91 р. № 5777-91.

8. Положення (стандарт) бухгалтерського обліку 9 "Запаси", 15 "Дохід", 16 "Витрати".

9. Збірник рецептур страв і кулінарних виробів для підприємств громадського харчування, затверджений наказом Мінторгу СРСР від 12.12.80 р. № 310.

10. Алборов Р.А. Основы аудита: Учеб. Пособие / Р.А.Алборов, Л.И.Хорунжий, С.М.Концевая. – М.: Дело и Сервис, 2001. – 224с.

11. Аудит и ревизия. Учебник/ Г.М. Пупко. – Мн.: ООО "Мисанта", 2006. – 512с.

12. Аудит: Учебник для вузов под. ред. В.И.Подольского; Авт. кол. В.И.Подольский, Г.Б.Поляк, А.А.Савин и др. – М.: ЮНИТИ, 2000. – 665с.

13. Ахтирська О. Облік руху товарів і сировини на підприємствах громадського харчування // Дебет кредит 2001, №14.

14. Білуха М., Микитенко Т., Новодворська В. Застосування АРМ бухгалтера в обліку і контролі на підприємстві // Бухгалтерський облік і аудит. - № 12. – 2003. – С. 3 – 8.

15. Белуха Н.Т. Аудит: Учебник. –К.: Знания, 2000.-769с

16. Давидов Г.М. Аудит: Навчальний посібник. –2 вид., перераб и доп. –К.: Знания, КОО, 2001.-363с.

17. Кулаковска Л.П. Основи аудиту: Навч. посібник для студентів вищіх закладів освіти // Л.П. Кулаковська Л.П., Піча Ю.В. -К.: Каравела, Львів: новий світ 2000, 2002.-504с.

18. Лушкин В. А., Пономарев В. Д., Яддин И. В., Ачкасов А. Е. Аудит. Учебное пособие. —Житомир, 1999. — 240 с.

19. Новодворська В.В. Удосконалення обліку сировини і товарів на підприємствах громадського харчування // Вісник КДТЕУ, № 3. – К.: Київський державний торгово-економічний університет, 2000. – С. 92-98.

20. Новодворська В.В., Іванова І.В. Аудиторський контроль витрат: теорія і практика // Вісник Тернопільської академії народного господарства 2002. випуск 3, - Тернопіль: Економічна думка. – С. 70-73.

21. Савченко В.Я. Аудит: Навчальний посібник: Навчальне видання.- К.: КНЕУ, 2005.- 322 c.

22. Свістунова І. Облік на підприємствах громадського харчування // Бухгалтерія торговельного підприємства: від А до Я, 2002, № 6,7,8

23. Усач Б.Ф. Аудит: Навчальний посібник. /Б.Ф. Усач.- 2-е вид., стер.- К.Ж Знання-прес, 2003.-223с.

24. Хмельницкий В.А. Ревизия и аудит. - Мн. :Книжный Дом, 2005. -480с.

Приложение 1

Рабочий документ "Информация о клиенте"

| Полное наименование организации | Частное предприятие "Барбекю" |

| Сокращенное наименование организации | ЧП "Барбекю" |

| Юридический адрес | 95000, г.Симферополь, ул.Тренева, 25 |

| Фактический адрес | 95000, г.Симферополь, ул.Тренева, 25 |

| Должность, Ф.И.О. руководителя | Директор Петрова Валентина Павловна |

| Ф.И.О. главного бухгалтера | Сидоров Константин Петрович |

| Номер и дата свидетельства о государственной регистрации | №2445884 756894 от 21.03.2004г. |

| Наличие лицензируемых видов деятельности, номера и даты выдачи лицензий и на какой срок | Не лицензируемые виды деятельности |

| Контактные телефоны: | (22) 15-24-87 |

| Факс | (22) 15-84-87 |

| Идентификационный номер налогоплательщика | 318954701284 |

| Банковские реквизиты | р/с 265684500978 в "ЗАО "Райфайзенбанк Аваль" г.Симферополь МФО 321001 |

| Идентификационный код ЕГРПОУ | 31895475 |

| Организационно-правовая форма | Частное предприятие |

| Период аудита | с 01.10.2009 по 10.10.2009 г. |

| Размер зарегистрированного и оплаченного уставного капитала | Уставный фонд на момент создания субъекта хозяйствования в соответствии с учредительными документами не оговорен, на 01.10.2009г. не сформирован. |

| Состав учредителей и их доля в уставном капитале | Петрова Валентина Павловна – доля в уставном капитале 100% |

| Органы управления | Собственник фирмы |

| Основные характеристики вида (видов) деятельности | Общественное питание, изготовление готовых блюд, розничная торговля продуктами питания, алкогольными напитками |

Приложение 2

Программа аудита аудиторской фирмы "Аудит"

| Проверяемая организация | ЧП "Побережье" |

| Период аудита | с 02.08.2009 по 12.08.2009 |

| Количество человеко-часов | 240 |

| Руководитель аудиторской группы | Парфенов В.В. аудитор аттестат № 009846 |

| Состав аудиторской группы | Парфенов В.В, Новиков И.И. |

| Планируемый риск существенного искажения финансовой отчетности | средний |

| Планируемый уровень существенности | 2 тыс.грн. |

| № п/п | Перечень аудиторских процедур по элементам типовых объектов аудита | Период проведения | Исполнитель | Примечание |

| 1. | Составление плана и программы аудита, оценка аудиторского риска и расчет уровня существенности | с 01.10.09 по 02. 10.09 | Парфенов В.В. | |

| 2. | Аудит уставных документов, оценка системы внутреннего контроля | с 02.10.09 по 02.10.09. | Парфенов В.В, Новиков И.И. | |

| 3. | Аудит операций с основными средствами | 03.10.09 | Новиков И.И. | |

| 4. | Аудит операций по учету товарно-материальных ценностей (поступление, списание, калькулирование себестоимости, реализация блюд) | С 04.10.09 по 06.10.09 | Парфенов В.В, Новиков И.И. | |

| 5. | Аудит расчетов | 07.10.09-08.10.09 | Новиков И.И. | |

| 6. | Аудит показателей отчетности | 09.10.09 | Парфенов В.В. | |

| 7. | Составление и подписание аудиторского отчета и заключения | 10.10.09 | Парфенов В.В, Новиков И.И. |

Директор Петрова В.П.

Руководитель аудиторской проверки Парфенов В.В.

10.10.09г

Приложение 3

Аудиторское заключение аудиторской фирмы "Аудит" о результатах проверки ЧП "Барбекю"

Руководству ЧП "Барбекю"

Мы проверили состояние бухгалтерского учета и отчетности ЧП "Барбекю" по состоянию на 01.10.2009г. по всем существенным вопросам. Ответственность за эту отчетность несет руководство предприятия в лице директора и главного бухгалтера. В наши обязанности входит подготовка заключения по данным аудиторской проверки этой отчетности.

Проверка осуществлена в соответствии с нормативами аудита, которые действуют в Украине, согласно которым мы спланировали и провели аудиторскую проверку с целью сбора достаточных доказательств того, что инансовая отчетность ЧП "Барбекю", которое проверяется, не содержи существенные ошибки.

С использованием тестов проверена информация, которая подтверждает цифровой материал, который положен в основу отчетности. Во время аудиторской проверки проанализированы бухгалтерские принципы, которые использовались предприятием, рассмотрены принципы оценки материальных статей баланса, примененные руководством ЧП "Барбекю" и отчетность в целом. Мы считаем, что собранной во время проверки информации достаточно для составления заключения.

Мы подтверждаем, что предоставленная информация дает достоверное и полное представление о реальном составе активов и пассивов субъекта проверки. Хозяйственно-финансовая деятельность осуществляется в соответствии с действующим законодательством. Принятая система бухгалтерского учета на ЧП "Барбекю" отвечает законодательным и нормативным требованиям.

Отчетность составлена по реальным данным бухгалтерского учета и достоверно отображает во всех существенных аспектах фактическое финансовое состояние общества на 01.10.2009г.

Руководитель аудиторской группы ___________ Парфенов В.В.

Директор фирмы "Аудит" __________________ Николаев А.П.

М.П.

Похожие работы

... чел. В 2000 году наблюдался рост средней заработной одного работника на 443 руб., что составило 9716 руб. 2. Организация бухгалтерского учета на предприятии общественного питания 2.1. Особенности формирования учетной политики предприятия Учетная политика предприятия – это выбор организацией вариантов учета и оценки объектов учета, по которым разрешена вариантность, а также формы, техники ...

... политика, отражает выбранные способы ведения учета, учет ведется на основании общих нормативных актов по бухгалтерскому учету и специальных инструкций предусмотренных для предприятий общественного питания и торговли. Особенностью является то, что ведется учет затрат на счете 44, где предусматривается группировка калькуляционных статей затрат в соответствии с отраслевой структурой, в частности к ...

... и др. Размещение производственных помещений и оборудования в этих помещениях должно обеспечивать последовательность (поточность) технологических процессов производства и реализации продукции, а также соблюдение технологических, санитарно-эпидемиологических норм и правил. На предприятиях общественного питания должно обеспечиваться стилевое единство интерьера зала, мебели и сервировки столов или ...

... рабочий должен был отработать 22 дня. Фактически рабочему была начислена заработная плата в размере 4800 руб. (5280 : 22 Ч 20). 3.2 Подходы к совершенствованию организации оплаты и стимулирования труда работников предприятий общественного питания Действующие системы оплаты по труду, обладают рядом недостатков. Главный недостаток состоит в том, что заработная плата плохо, а зачастую вообще не ...

0 комментариев