Система внутреннего контроля процесса производства МУП г.Бийска «Водоканал»

Охрана труда и техника безопасности

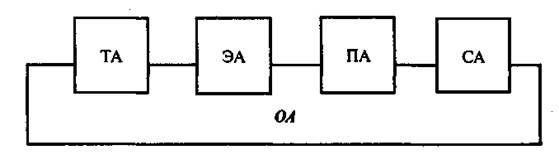

Организационная модель аудиторской оценки эффективности процедур внутреннего контроля процесса производства

Оценка состояния внутреннего контроля внутренним аудитором

Предложения и рекомендации по совершенствованию внутреннего контроля за процессом производства МУП «Водоканал»

Навигация

Система внутреннего контроля процесса производства МУП г.Бийска «Водоканал»

Аудит процесса производства

31452

знака

4

таблицы

0

изображений

2. Система внутреннего контроля процесса производства МУП г.Бийска «Водоканал»

2.1 Состояние внутреннего контроля

В соответствии с Положением «По ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденного Приказом МФ РФ от 29.07.1998г. №34н, Федерального закона от 21.11.1996г. №129-ФЗ «О бухгалтерском учете», Приказа Минфина РФ №4н от 13.10.2000г. «О формах бухгалтерской отчетности», для обеспечения достоверности данных бухгалтерского учета и отчетности проводится инвентаризация имущества и денежных обязательств. Количество инвентаризаций в отчетном году, даты их проведения, перечень имуществ и обязательств, проверяемых при каждой из них, устанавливается предприятием, кроме случаев, когда проведение инвентаризации обязательно. На предприятии осуществляется ежемесячная инвентаризация наличия денежных средств в кассе. По результатам инвентаризации денежных средств составляется акт инвентаризации наличия денежных средств, находящихся в кассе предприятия, заверенных членами инвентаризационной комиссии. На предприятии имеются приказы, инвентаризационные описи на проведение инвентаризации при смене материально-ответственных лиц, что соответствует Положению «О бухгалтерском учете и отчетности». Инвентаризация основных средств проводится один раз в год. За рассматриваемый период инвентаризация проводилась. На предприятии разработаны должностные инструкции на каждого работника, имеется график работ всех подразделений с указанием сроков выполнения работ, назначены приказом материально-ответственные лица, заключены договоры о полной индивидуальной материальной ответственности. Аналитический и синтетический учет ведется в соответствии с выбранной организационной формой и методами бухгалтерского учета.

Разработана система внутрихозяйственного контроля, которая действует на предприятии. Записи в первичных учетных документах соответствуют записям в аналитическом и синтетическом учете. Записи в аналитическом и синтетическом учете соответствуют записям в Главной книге и балансе на отчетную дату. Для осуществления внутреннего контроля финансово-хозяйственной деятельности в Уставе МУП г.Бийска «Водоканал»» предусмотрено, что для контроля финансово-хозяйственной деятельности Предприятие осуществляет проверку и контроль в порядке установленном законодательством Российской Федерации.

Основными моментами внутреннего контроля являются:

· Влияние организационной структуры, вида и масштабов деятельности предприятия на особенности бухгалтерского учета;

· Структура управленческой системы, разделение полномочий и ответственности;

· Особенности взаимоотношений собственников с непроизводственными управляющими делами, между директором и главным бухгалтером, степень взаимного доверия;

· Отношение администрации, директора к вопросам бухгалтерского учета;

· Отношение учетного персонала к своим обязанностям.

Система внутреннего контроля строится на:

· Разделении обязанностей. Для предотвращения злоупотреблений и хищений необходимо разделение обязанностей по хранению материальных ценностей, совершению сделок и учету. Кроме того, в случае, когда каждый отдел будет вести учет своей деятельности полностью, то возрастает опасность предоставления им ложных данных с целью улучшения показателей. Должностные обязанности на Предприятии разделены между структурными подразделениями. Имеются должностные инструкции на каждого работника Предприятия, с которыми они ознакомлены.

· Наличии эффективных процедур санкционирования операций. Для осуществления операций необходимо наличие решения ответственных лиц, выполнения всех формальностей. Налажен учет и контроль за исполнением распоряжений и приказов руководителя.

· Своевременном надлежащем документировании операций. При большом интервале времени между совершением операции и фактом ее учета возрастает вероятность ошибки. На Предприятии хозяйственные операции в бухгалтерском учете отражаются своевременно.

· Осуществлении независимых проверок. Это одна из функций внутреннего аудита. На предприятии осуществляются проверки третьих лиц, а именно проверки контрольно-ревизионным управлением, налоговые проверки, фондов социального страхования, проверки счетной палаты г. Бийска, аудиторские проверки.

2.2 Объекты внутреннего контроля процесса производства

На балансе предприятия на 01.01.2009г.

А) водопроводных сетей -254,4км, в т.ч. за 2008г. принято 1,0км

Б) канализационных сетей – 267,5км, в т.ч. за 2008г. принято 1,5км

В) ПНС – 22ед.

Г) КНС – 35ед.

Д) водозаборов – 3ед.

Е) скважины – 60ед.

Ж) скважины – 60ед.

З) КОС – 2ед.

И) уличных водоразборных колонок – 490ед.

Балансовая стоимость основных средств составляет на 01.01.2009г. в сумме 387768,4т.руб. начислен износ 238660,8т.руб., изношенность 61,5%.

2. Производственная деятельность

За 2008г. капитальный и текущий ремонт объектов МУП "Водоканал" выполнен на сумму 12402,6 тыс.руб., в том числе:

- подрядом на сумму 352,8 тыс.руб.

- хозспособом на сумму 12049,8тыс.руб.

Ликвидировано аварийных ситуаций на общую сумму 6990,7тыс. руб.

- подрядом на сумму 134,9тыс. руб.

- хозспособом на сумму 6855,8тыс. руб.

Похожие работы

... и др. Размещение производственных помещений и оборудования в этих помещениях должно обеспечивать последовательность (поточность) технологических процессов производства и реализации продукции, а также соблюдение технологических, санитарно-эпидемиологических норм и правил. На предприятиях общественного питания должно обеспечиваться стилевое единство интерьера зала, мебели и сервировки столов или ...

... управления, типовых процедур и набора операций; • аудит информационной инфраструктуры. Также производится по ряду показателей, характеризующих важнейшую сторону деятельности организации. Организационный аудит позволяет проверить правильность использования финансовых средств, выделенных на создание системы управления организации. 3. Основные принципы организационного аудита Рассмотрим ...

... потребления нераспределенная прибыль (непокрытый убыток) прошлых лет долгосрочные ссуды банков целевое финансирование и целевые поступлениятема: "Учет, анализ, аудит малотоварного производства молока сельским товаропроизводителем на примере СПК "Знамя Ильича" раздел: бухгалтерский учет назначение: дипломная работа формат: Word 2000 автор: Жабин А.В. Таблица Состояние молочного скотоводства в ЦЧ ...

... с организацией и управлением производством, и способы их распределения на объекты учета и калькуляции; - какова обоснованность списания издержек обращения на себестоимость реализованных товаров; - соблюдается ли правомерность отнесения на издержки производства (обращения) фактических сумм расходов по ремонту основных средств, командировкам, рекламе, оплате информационных, консультационных и ...

0 комментариев