Система внутреннего контроля процесса производства МУП г.Бийска «Водоканал»

Охрана труда и техника безопасности

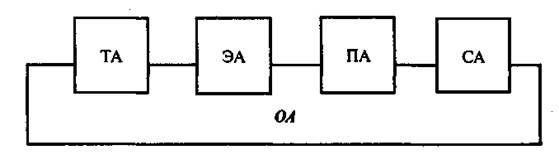

Организационная модель аудиторской оценки эффективности процедур внутреннего контроля процесса производства

Оценка состояния внутреннего контроля внутренним аудитором

Предложения и рекомендации по совершенствованию внутреннего контроля за процессом производства МУП «Водоканал»

Навигация

Предложения и рекомендации по совершенствованию внутреннего контроля за процессом производства МУП «Водоканал»

Аудит процесса производства

31452

знака

4

таблицы

0

изображений

3.3 Предложения и рекомендации по совершенствованию внутреннего контроля за процессом производства МУП «Водоканал»

Предприятие должно решить следующие задачи:

- увеличение объемов производства

-совершенствование сбытовой политики

- управление дебиторской и кредиторской задолженностью

- сокращение издержек производства.

Для реализации поставленных задач необходимо осуществить следующие мероприятия:

1. Анализ конъюнктуры рынка (Изучение рынка сбыта, привлечение потребителя; совершенствование договорной работы, составление портфеля заказов).

2. Осуществление тарифной политики услуг водоснабжения и канализации, которые входят в перечень услуг и товаров, на который установлено государственное регулирование цен (тарифов). (Установление экономически обоснованных тарифов; поэтапное прекращение перекрестного субсидирования, переход на самоокупаемость, ликвидация дотационности в части покрытия убытков от предоставления услуг населению, адресная социальная помощь в виде предоставления субсидий из городского бюджета малоимущим категориям граждан, которая поступает в МУП "Водоканал" для возмещения расходов по первой группе потребителей (население), возмещение в полном объеме предоставления предприятием льгот).

3. Разработка целевых программ маркетинга для увеличения платежеспособности, стимулирования сбыта, управления дебиторской и кредиторской задолженности.

4. Внедрение инвестиционной составляющей в тарифы на услуги, реализация программы текущих и капитальных ремонтов основных средств, приобретение новой техники, инженерных сетей, развитие коммуникаций внедрение новых технологий.

5. Разработка бизнес-планов, систематическое проведение внутреннего аудита, контроль и учет финансовых ресурсов.

6. Компьютеризация учета и контроля.

Заключение

Цель данной курсовой работы проанализировать организацию внутреннего контроля процесса производства МУП «Водоканал». В ходе работы были рассмотрены следующие направления:

1. Существование четко определенной организационной структуры, показывающей, кто и за что отвечает.

2. Существование на уровне предприятия аудиторского контроля для анализа деятельности администрации, внутренних и внешних аудиторов.

3. Описание работ (должностная инструкция) с детализацией обязанностей и ответственности каждого работника, служащих и обслуживающего персонала, а также обязательного ознакомления каждого со своими обязанностями.

4. Существование лимитов полномочий, особенно при заказе товаров и услуг, подписании чеков, хранении денег, найме на работу и т.д.

5. Описание систем всех производственных, административных и обслуживающих подразделений предприятия, выполненные стандартным образом.

6. Осуществление контроля за сохранностью имущества.

7. Осуществление контроля за полнотой и точностью первичных документов.

8. Организация надзора за управленческой деятельностью и ее анализ.

В ходе работы мною использовались следующие процедуры: анализ и оценка полученной информации, исследование важнейших финансовых и экономических показателей с целью выявления существования на предприятии внутреннего контроля процесса производства. Проведено изучение и проверка подтверждений числовых данных и пояснений, так же мною была проведена оценка принципов организации процесса производства.

В заключении можно сделать вывод о том, что на муниципальном унитарном предприятии г.Бийска налажен внутренний контроль процесса производства, а совершенные им финансовые и хозяйственные операции в основном соответствуют действующим в РФ нормативным актам.

Список используемой литературы

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 1999.

2. Бернстайн Л.А. Анализ финансовой отчетности: Пер, с англ. – М.: Финансы и статистика, 1996.

3. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. – М.: Финансы и статистика, 2001.

4. Бланк И.А. Финансовый менеджмент: Учебный курс. – Киев: Ника-Центр Эльга, 1999.

5. Вахрушина М.А. Внутрипроизводственный учет и отчетность. –М.: АКДИ,2000.

6. Голубков Е.П. Маркетинговые исследования: теория, методология и практика. – М.: Финпресс, 2000.

7. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 1996.

8. Каланов А.Н. Применение на практике ПБУ 9/99 и ПБУ 10/99. // Бухгалтерский учет. – 2000. - №19.

9. Ковалев В.В. Финансовый анализ. – М.: Ьухгалтерский учет, 1999.

10. Кондаков Н.П. –Бухгалтерский учет, М.: ИНФРА – М, 2003.

11. Любушкин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятий. – М.: ЮНИТИ –ДАНА, 1999.

12. Муравьев А.И. Теория экономического анализа. – М.: Финансы и статистика, 1998.

13. Новодворский В.Д., Пономарева Л.В. Бухгалтерская отчетность: методика составления. – М.: Бухгалтерский учет, 1998.

14. Патров В.В. Учет доходов и расходов: новые проблемы.// Бухгалтерский учет. – 2000. - №10.

15. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержден Приказом Минфина РФ №94н от 31.10.2000г.

16. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Ч.1 и Ч.2. – М.: ИП «Экоперспектива», 1999.

17. Положение по бухгалтерскому учету ПБУ 9/99 «Доходы организации», утверждено Приказом Минфина РФ №32н от 06.05.1999

18. Сергеев А.И. Изменение в учете доходов и расходов организации. // Главбух. – 2000. - №4.

19. Середа К.Н. Справочник бухгалтера и аудитора. _ Ростов-на-Дону: Феникс. – 2003.

20. Справочник директора предприятия / Под ред. М.Г. Лапусты. Изд. 2-е, испр. и доп. – М.: ИНФРА –М, 1998. -784с.

21. Справочник финансиста предприятия. – М.: ИНФРА-М,2001.

22. Современная экономика: Учебник под ред. Проф. О.Ю. Мамедова – Ростов н/Дону: «Феникс», 1998

23. А.Д.Шеремет, Р.С.Сайфулин. Методика финансового анализа. – М.: ЮНИТИ, 1995г.

24. Экономика предприятия: Учебник/ под ред. Проф. Н.А. Сафронова – М.: «Юрист», 2002.

25. Экономика: учебное пособие Л.А. Алферова, Н.С. Мезенцева – Томск, 2000

26. Экономика: Учебник/ Под ред. А.С. Булатова – М.: Изд-во БЕК, 1997.

27. Экономика предприятия: Учебник/ Под ред. В. Горфинкеля, Е.Куприянова. – М.: Банки и биржи, ЮНИТИ, 1996.

28. Экономический анализ: учебник для вузов/ под ред. Л.Т. Гиляровской-2-е издание. – М.: ЮНИТИ, 2002.

29. Экономика предприятия / под редакцией профессора В.Я. Горфинкеля, профессора В.А. Швандара. Третье издание, переработанное и дополненное. – М.: ЮНИТИ, 2001.

Похожие работы

... и др. Размещение производственных помещений и оборудования в этих помещениях должно обеспечивать последовательность (поточность) технологических процессов производства и реализации продукции, а также соблюдение технологических, санитарно-эпидемиологических норм и правил. На предприятиях общественного питания должно обеспечиваться стилевое единство интерьера зала, мебели и сервировки столов или ...

... управления, типовых процедур и набора операций; • аудит информационной инфраструктуры. Также производится по ряду показателей, характеризующих важнейшую сторону деятельности организации. Организационный аудит позволяет проверить правильность использования финансовых средств, выделенных на создание системы управления организации. 3. Основные принципы организационного аудита Рассмотрим ...

... потребления нераспределенная прибыль (непокрытый убыток) прошлых лет долгосрочные ссуды банков целевое финансирование и целевые поступлениятема: "Учет, анализ, аудит малотоварного производства молока сельским товаропроизводителем на примере СПК "Знамя Ильича" раздел: бухгалтерский учет назначение: дипломная работа формат: Word 2000 автор: Жабин А.В. Таблица Состояние молочного скотоводства в ЦЧ ...

... с организацией и управлением производством, и способы их распределения на объекты учета и калькуляции; - какова обоснованность списания издержек обращения на себестоимость реализованных товаров; - соблюдается ли правомерность отнесения на издержки производства (обращения) фактических сумм расходов по ремонту основных средств, командировкам, рекламе, оплате информационных, консультационных и ...

0 комментариев