Депозитна політика банківської установи

Порядок відкриття та ведення банківськими установами вкладних рахунків у національній та іноземній валюті

Загальні принципи обліку коштів клієнтів банківської установи

Сплата процентів за зниженою процентною ставкою при поверненні депозиту до закінчення дії депозитного договору

Сплата процентів за зниженою процентною ставкою при поверненні депозиту до закінчення дії депозитного договору

Розвиток вітчизняної системи страхування депозитів

Зарубіжний досвід депозитної діяльності банківських установ

Навигация

Порядок відкриття та ведення банківськими установами вкладних рахунків у національній та іноземній валюті

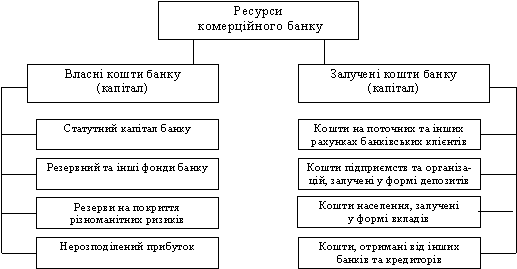

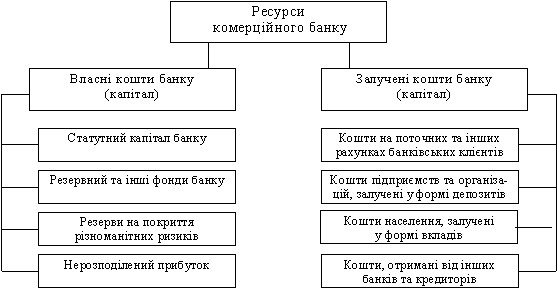

Вклади та депозити банків як головне джерело банківських ресурсів

80276

знаков

5

таблиц

2

изображения

1.3 Порядок відкриття та ведення банківськими установами вкладних рахунків у національній та іноземній валюті

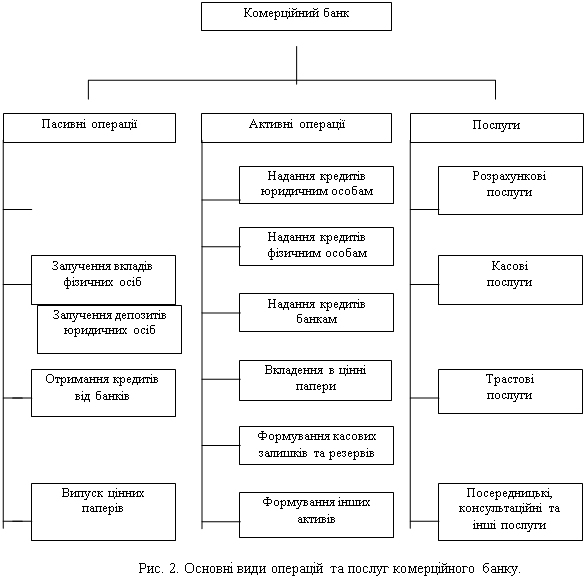

Для забезпечення виконання однієї зі своїх найважливіших функцій – розрахунково-платіжної – банківські установи здійснюють різноманітні посередницькі операції, пов’язані з обслуговуванням руху грошових коштів клієнтів.

Основною передумовою проведенні цих операцій є необхідність відкриття банківськими установами рахунків клієнтам у національній та іноземній валютах. [3]

Банківські установи відкривають та обслуговують у національній валюті рахунки таких типів:

— поточні;

— депозитні (вкладні);

— поточні бюджетні рахунки.

Клієнти мають право вільного вибору банківської установи для відкриття власного рахунка (за умови згоди на це самої банківської установи).

Депозитні рахунки підприємствам та їхнім підрозділам відкривають на визначений строк та на відповідній платній основі. Кошти на депозитні рахунки перераховуються з поточного рахунка і після закінчення строку зберігання повертаються на поточний рахунок (див. Дод. ). Не дозволяється здійснення безготівкових платежів та видача готівкових коштів з депозитного рахунка.

Для відкриття депозитних рахунків підприємства зобов’язані надати банківським установам такі документи:

— заяву на відкриття рахунка встановленого зразка за підписом керівника і головного бухгалтера (якщо в штаті посади головного бухгалтера немає, заяву підписує тільки керівник) (див. Дод. );

— картку зі зразками підписів осіб, яким надано право розпорядження рахунком та підписання розрахункових документів, завірену нотаріально (див. Дод.. )

Вкладні (депозитні) рахунки відкриваються фізичним особам:

— резидентам – громадянам України;

— резидентам іноземцям, які отримали посвідку на проживання в Україні;

— нерезидентам – громадянам України, які постійно проживають за межами України;

—нерезидентам-іноземцям та особам без громадянства, які проживають в Україні згідно з відкритою візою строком до 1 року; які отримали спадщину в Україні або одержали кошти внаслідок здійснення іноземної інвестиції в Україну.

Вкладні (депозитні) рахунки фізичних осіб призначені для обліку кош- тів, внесених на визначений строк та за встановлену плату. Кошти на ці ра- хунки можуть бути внесені готівкою, перераховані з власного вкладного ра- хунка в іншій банківській установі чи власного поточного рахунка. Для фізичних осіб-нерезидентів встановлено порядок зарахування готівкових коштів тільки за наявності підтвердження джерел їх походження.

Для відкриття депозитного рахунку фізична особа подає до банку такі документи:

— заяву на відкриття рахунка (див. Дод.. );

— документ, що посвідчує особу;

— договір на відкриття рахунка між установою банку та громадянином (див. Дод. );

— картку зі зразком підпису, який вчиняється у присутності працівника банку, що відкриває рахунок, та засвідчується цим працівником;

Після закінчення строку дії договору про відкриття вкладного рахунка кошти з цього рахунка можуть бути виплачені готівкою або перераховані на власний поточний рахунок фізичної особи.

Слід також зазначити, що фізична особа-резидент для відкриття вкладного (депозитного) рахунка зобов’язана мати власний ідентифікаційний номер платника податку, копію довідки про присвоєння якого потрібно подати до банківської установи.

Вкладні (депозитні) рахунки в іноземній валюті відкриваються фізичним особам на підставі укладеного депозитного договору між власником рахунка та банківською установою на визначений у договорі строк. На вкладний валютний рахунок фізичної особи-резидента зараховуються:

— готівкова валюта;

— валюта, перерахована з власного поточного чи вкладного рахунка в іноземній валюті в іншій уповноваженій банківській установі.

З вкладного рахунка за розпорядженням фізичної особи-резидента проводяться операції (при закритті рахунка):

— виплата готівкою;

— виплата платіжними документами;

— перерахування на власний поточний чи вкладний рахунок в іноземній валюті в іншій уповноваженій банківській установі.

На вкладний валютний рахунок фізичної особи-нерезидента зараховується:

— готівкова валюта, ввезена на територію України і зареєстрована митною службою при в’їзді в Україну;

— валюта, перерахована з власного поточного чи вкладного рахунка в іншій уповноваженій банківській установі.

Банківські установи, що мають ліцензію Національного банку України на здійснення операцій з ведення рахунків та залучення депозитів фізичних осіб, можуть відкривати кодовані вкладні (депозитні) рахунки фізичним особам.

Кодований рахунок — це рахунок, що відкривається в іноземній або національній валюті України фізичній особі ( резиденту чи нерезиденту) не як суб'єкту підприємницької діяльності, а операції за цим рахунком здійснюються із застосуванням електронного підпису-коду (набору цифр та (або) літер), встановленого самим власником рахунка при його відкритті.

Відкриття та ведення кодованих рахунків здійснюється спеціальним підрозділом банківської установи (уповноваженим працівником). Умови обслуговування таких рахунків і виконання операцій за ними визначаються внутрішнім нормативним актом банківської установи відповідно до її статуту.

РОЗДІЛ ІІ. Облік вкладних операцій в банківській установі

Похожие работы

... набуває необхідність приведення української законодавчої бази у відповідність до загальноєвропейських стандартів і визначення її чітких правових критеріїв. РОЗДІЛ 2. СКЛАД, СТРУКТУРА І ЕКОНОМІЧНА КЛАСИФІКАЦІЯ БАНКІВСЬКИХ РЕСУРСІВ 2.1 Банківські ресурси, їх види та класифікація Комерційні банки є насамперед підприємствами, що спеціалізуються на посередницькій діяльності, яка пов’язана, з ...

... . З метою ефективності здійснення депозитної політики комерційним банкам доцільно розробляти відповідний меморандум. На жаль, це питання не знайшло адекватного відображення як у теорії банківської справи, так і в практичній діяльності банків України. У західних банках розробці меморандуму депозитної політики, якою відають служби стратегічного планування, казначейства та маркетингу, приділяють ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... стративними. Держава визначає "правила гри" для комерційних банків, але не може видавати наказів, тобто держава не може втручатися в оперативну діяльність комерційного банку. Розділ 2. Особливості побудови та функціонування комерційних банків 2.1. Сутність і структура капіталу комерційного банку Формування банківського капіталу і шляхи його збільшення належать до найважливіших питань ...

0 комментариев