Депозитна політика банківської установи

Порядок відкриття та ведення банківськими установами вкладних рахунків у національній та іноземній валюті

Загальні принципи обліку коштів клієнтів банківської установи

Сплата процентів за зниженою процентною ставкою при поверненні депозиту до закінчення дії депозитного договору

Сплата процентів за зниженою процентною ставкою при поверненні депозиту до закінчення дії депозитного договору

Розвиток вітчизняної системи страхування депозитів

Зарубіжний досвід депозитної діяльності банківських установ

Навигация

Зарубіжний досвід депозитної діяльності банківських установ

Вклади та депозити банків як головне джерело банківських ресурсів

80276

знаков

5

таблиц

2

изображения

3.3 Зарубіжний досвід депозитної діяльності банківських установ

Новий банківський депозитний продукт із плаваючою процентною ставкою, залежною від риночних індексів,став новинкою американських банків, що бажають залучити клієнтів,які хочуть отримувати більш високий дохід, ніж можуть дати стандартні депозитні рахунки, однак які втратили довіру до ринку цінних паперів через падіння курсу акцій і зниження надійності корпоративних боргових зобов'язань у 2001-2002 роках. Невеликі зміни в умовах надання послуги заощадження коштів дали можливість створити досить привабливий депозитний продукт, який вигідно відрізняється від інших продуктів з фіксованою процентною ставкою або вкладень у цінні папери, які пропонують в західних країнах практично всім клієнтам середнього статку. Тепер головне, щоб новий вид депозитів витримав конкуренцію з інвестиціями у фондовий ринок під час періоду збільшення курсів корпоративних акцій в США.

Поява нового депозитного продукту збіглося з настанням більш-менш благо приємного положення на фондових ринках. Незважаючи на це, багато хто з клієнтів із середніми і високими доходами, що зберігали свої заощадження в цінних паперах через більшу прибутковість, усе ще з побоюванням відносяться до таких інвестицій.

Скориставшись цим, банки розробили і запропонували своїм клієнтам продукт, який, ймовірно, зможе замінити цінні папери для тих, хто не любить ризик. Мова йде про депозитні рахунки із плаваючою процентною ставкою, що прямо залежить від фондових індексів. Цей продукт сполучає у собі дві якості, які вигідно виокремлюють його серед інших депозитних продуктів. По-перше, прибутковість такого внеску залежить не від конкретного цінного папера, а від фондового індексу Standart & Роог's 500 або NASDAQ 100, що значно знижує ризикованість внеску в порівнянні зі збереженням активів в цінних паперах. По-друге, збереженість суми внеску гарантується програмою федерального депозитного страхування, яка навіть у випадку значних негативних коливань ринку забезпечує повернення всієї первісної суми.

Ця послуга була вперше надана широкому колу клієнтів Federal Home Loan Bank of Pittsburgh у 2002 році, і її швидко підхопили інші банки. В даний час, наприклад, її вже можна одержувати у всіх банках мережі Federal Home Loan, а відсоткова ставка в них визначається в залежності від індексу Standart & Роог's 500.

Депозитні вклади з плаваючою відсотковою ставкою, в принципі, не є чимось новим. Великі банки вже давно пропонують подібні послуги своїм корпоративним і найбільшим приватним клієнтам. Оригінальним в цьому продукті стало те, що він почав пропонуватися також клієнтам із середнім і невеликим рівнем доходів, які в обмін на відносно більш високий відсоток і гарантію збереження своїх грошей згодні розміщувати акиви на набагато більш довгий термін, ніж пропонується при звичайних депозитних вкладах.

Багато клієнтів можуть повернутися в банки, якщо переконаються, що ті пропонують їм досить високий рівень прибутковості, близький до того, який можна отримати, вкладаючи активи в цінні папери, і, при цьому, гарантують надійність і сохранність інвестицій. Складність послуги полягає в тому, що необхідно забезпечити клієнтові прибутковість, яка буде відповідати ринковому індексу, і в той же час уберегти банк від потенційного ризику виплати великих відсотків по вкладах, якщо ринок раптом зробить різкий підйом, як це було в 1994-1998 роках, коли значення того ж індексу Standart & Роог's зросло більш ніж вдвоє за чотири роки. Банкам необхідно залучати кошти, але під такі відсотки, які можуть бути ними покриті.

На сьогоднішній день депозити з плаваючою ставкою, як правило, це трьох- або п'ятирічний финансовьій інструмент, дохідность якого залежить від фондового індексу Standart & Роог's 500 або NASDAQ 100. Банк, що надає послугу, і клиієнт підписують опціонний договір з урахуванням механізму розрахунку процентної ставки. Для оптимізації розрахунків продаж такого продукту відбувається лише у визначені дні, як правило, - 15-го числа кожного місяця.

Клієнти, що поклали свої кошти на депозити з плаваючою відсотковою ставкою, зазвичай одержують дохід у розмірі 90% від збільшення фондового індексу за відповідний термін. Реальна ставка визначається і виплачується по закінченню терміну договору й базується на різниці початкового і кінцевого значень ринкового індексу, визначаємого як середній показник за попередні 12 кварталів (у такий спосіб банки страхуються від занадто різких стрибків).

Практика показала, що потенційні сегменти фінансового ринку, потребам яких найбільше відповідає новий продукт, - це, в першу чергу, цільові заощадження на навчання, пенсійні нагромадження людей, яким до пенсії залишилося більш 5 років, різні "дитячі" рахунки та інші довгострокові фінансові інструменти. Оскільки депозит із плаваючою ставкою не передбачає щомісячну виплату процентів, у число потенційних вкладників не входять люди з відносного невеликим доходом, щомісячні виплати по вкладах яких складають питому вагу сімейного бюджету. Незважаючи на це, продукт здатний визивати значний інтерес до себе. Так, наприклад, у Brentwood Bank, по мірках США, невеликому банку з депозитними активами в розмірі $240 млн., за досить короткий час на рахунках нового типу було розміщено більш $2.5 млн. депозитних коштів. При цьому, банкіри відмічають, що серед вкладників більше тих, хто в такий спосіб розміщує свої пенсійні заощадження.

Для банку цей продукт, у першу чергу, означає залучення довготермінових надійних активів, ситуація з якими не може швидко змінитись. Багато банкірів впевнені в перспективності послуги, тому що вважають, що вона буде приносити все більші доходи, коли клієнти дізнаються про її наявність.

Отож, для України є багато прикладів підвищення ефективності депозитної діяльності, які можна наслідувати, але з урахуванням багатьох особливостей нашої країни.

ВИСНОВКИ

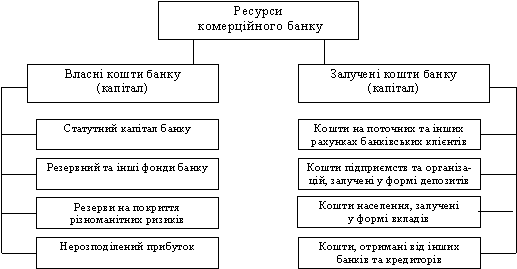

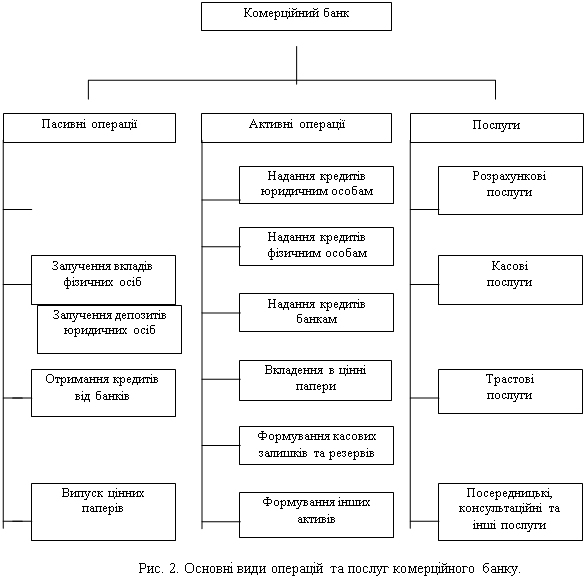

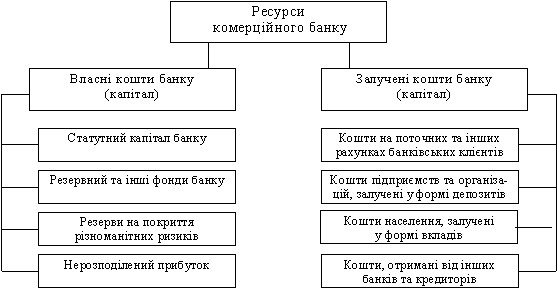

Здійснення депозитних операцій — одна з найважливіших економічних передумов для організації діяльності банківської установи, оскільки за рахунок залученого капіталу покривається основна частина потреб банку. Поряд із цим ефективне функціонування ринку внесків і депозитів неможливе без забезпечення, з одного боку, відповідних зовнішніх умов на рівні централізованого захисту депозитних коштів і, з другого боку, зваженої депозитної стратегії на рівні окремої банківської установи.

Для економіки будь-якої країни максимально можливе залучення банками заощаджень фізичних осіб — питання особливої актуальності. Існує тісний зв'язок між заощадженнями та економічним зростанням. Цій проблематиці присвячено багато наукових досліджень. Відомо, що в Україні населення тримає певну масу готівки, нікуди її не вкладаючи. Причина в тім, що після низки кризових подій люди втратили свої кошти і тому не довіряють банківській системі. Для збільшення маси депозитів при виконанні депозитних операцій банківської установи мають дотримуватися вимог зокрема щодо ліквідності балансу, а це потребує узгодження депозитних ресурсів за термінами та обсягами з банківськими активними операціями.

Водночас банкам необхідно забезпечити максимально можливе розширення різних видів депозитних операцій, надаючи різноманітні пільги й депозитні послуги з метою збільшення кількості та обсягів вкладів домашніх господарств, створення у банку спеціальної системи внутрішнього контролю за залученням і розміщенням коштів, моніторингу щодо безпеки й ризику можливого банкрутства.

Але довіра населення до банківської системи є проблемою не лише банків, а й держави в цілому. І тому актуальність поставлених питань зумовлена передусім основними напрямами державної політики України, одним із пріоритетних завдань якої на сьогодні є зміцнення банківської системи та підвищення її ролі у процесах економічних перетворень. Зазначені напрями внутрішньої політики нерозривно пов'язані з упровадженням системи заходів для посилення довіри населення до вітчизняних банків шляхом гарантування збереження коштів вкладників та стимулювання зростання обсягів грошових вкладів у банківських установах.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Конституція України: Прийнята на п’ятій сесії Верховної Ради України 28.06.1996 р. —К.: Преса України, 1997. — 80 с.

2. Закон України “Про банки і банківську діяльність” від 17.12.2000 р. № 2121-ІІІ//http://www.rada.kiev.ua.

3. Закон України “Про Національний банк України” // http://www.rada.kiev.ua

4. Указ Президента України "Про Основні напрями політики щодо грошових доходів населення України " від 7 серпня 1999 року № 969/99 – ХІ //Законодавчі і нормативні акти з банківської діяльності (Додаток до журналу “Вісник Національного банку України”), 1999. — № 9. —С. 3-23.

5. Указ Президента України "Про Основні напрями соціальної політики на період до 2004 року " від 24 травня 2000 року № 717/2000 – ІІІ // Законодавчі і нормативні акти з банківської діяльності (Додаток до журналу “Вісник Національного банку України”), 2001. — № 8. —С. 3-46.

6. Інструкція з бухгалтерського обліку депозитних операцій банківських установ України, затверджена постановою Правління Національного банку України від 20.08.1999 р. №418//http://www.rada.kiev.ua.

7. Інструкціz про відкриття банками рахунків у національній та іноземній валюті, затвердженою постановою Правління Національного банку України від 18.12.1998 р. №527//http://www.rada.kiev.ua.

8. Інструкція про відкриття банками рахунків у національній та іноземній валюті, затверджена постановою Правління Національного банку України від 18.12.1998 р. № 527 //http://www.rada.kiev.ua

9. Положення “Про порядок заійснення банками України вкладних (депозитних) операцій з юридичними і фізичними осоами”, затверджене постановою Правління Національного банку України від 03.12.2003 р. № 516 зі змінами та доповненнями //http://www.rada.kiev.ua.

10. Братко А. Г. Банковское право (Теория и практика). — М.: Издательство Приор, 2000. — 464 с.

11. Бакун О. Вітчизняна система страхування депозитів //Вісник Національного банку України. — 2004. —№ 7. — С. 42-50.

12. Васюренко О. В. Банківські операції: Навчальний посібник. — К.: Т-во”Знання”, КОО, 2002. — 255 с. — (Вища освіта ХХІ століття).

13. Васюренко О. В. Банківський менеджмент: посібник. — К.:Видавничий центр “Академія”, 2001. — 320 с.

14. Васюренко О. В., Сердюк Л. В., Сидоренко О. М. Облік і аудит в банках:Навчальний посібник. — К.:Знання, 2006. —С. 102—116.

15. Воронова Л. К., Кучерявенко П.Г. Финансовое право: Учебное пособие для студентов юридических вузов и факультетов. — Харьков: Легас, 2003. — 361 с.

16. Голуб А., Семенюк Л., Смовженко Т. Гроші Кредит Банки: Навчальний посібник. — Л.: Видавництво”Центр Європи”,1997. — 206 с.

17. Головач А. В., Захожай В. Б., Головач Н. А. Банківська статистика:Опорний конспект лекцій. — К.:МАУП,1999. — С. 44-53.

18. Вісник податкової служби України. — 1999. — № 21. — С. 5.

19. Гай О. М. Ризик заощаджень у комерційному банку //Фінанси України. —2004. —№ 3. —С. 118-122.

20. Дмитрієва О. А. Депозитна діяльність комерційного банку // Фінанси України. – 2004. - № 5. – С. 139-144.

21. Заверуха І. Б. Банківське право: Посібник для студентів. — Львів: Астролябія, 2002. — 222 с.

22. Кожель Н. Основні тенденції змін у структурі вкладів на українському депозитному ринку як свідчення зміцнення довіри до банків //Вісник Національного банку України. —2004.—№10. —С. 42-45.

23. Крапивина В. Как будут гарантироваться вклады граждан? // Банковское дело. — 2002. — № 5. — С. 40-43.

24. Банківська енциклопедія / За ред. А. М. Мороза. — К.:Ельтон,1993. —125 с.

25. Мороз А. М., Савлук М. І., Пуховкіна М Ф. Банківські операції:Підручник. — К.:КНЕУ,2000. —384 с.

26. Недилько А. Депозиты с плавающей ставкой, или как совместить высокий доход с низким риском //Банковская практика за рубежом. —2003. —№12. — С. 70-73.

27. Огієнко В., Раєвська Т. Фонд гарантування вкладів фізичних осіб — гарант захисту "малих "вкладників в Україні // Вісник Національного банку України. — 2001. — № 6. — С. 39-44.

28. Пугачов М.І., Пугачова К.М. Фонди гарантування повернення кредитів // Фінанси України. — 1999. —№ 11. — С. 108- 113.

29. Слободян П. Обіцяє фонд півтисячі зберегти // Галицькі контракти. 1999. — М19. — С. 32.

30. Тиркало Р. І. Банківська справа:Навчальний посібник. — Тернопіль:Карт-бланш, 2001. — 314 с.

31. Ходачук О. Фонд гарантирования вкладов физических лиц // Фондовый рынок. — 2001. — № 12.

32. Широка О. Депозитна політика банківської установи // Банківська справа. — 2005. — № 2. — С. 29-36.

ДОДАТКИ

Додаток А

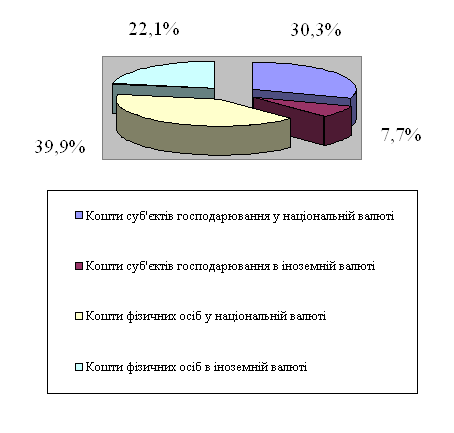

Структура зобов'язань банків за коштами, залученими на поточні (до запитання) рахунки, на 01.09.2008 року

Додаток Б

Структура зобов'язань банків за коштами, залученими на строкові рахунки, на 01.09.2008 року

Додаток В

Показники депозитної діяльності АППБ “Аваль”

| №№ | Показник | Значення станом на 01.02.08. | Значення станом на 01.03.08 | Темп зростання, % |

| 1 | Залишок вкладів і депозитів фізичних осіб, тис. грн. | 13149594 | 14971505 | 113,8 |

| 2 | Населення регіону, що отримує дохід, осіб | 350000 | 350000 | 100 |

| 3 | Кількість вкладників банківської установи, осіб | 4396 | 4651 | 105,8 |

| 4 | Кількість вкладників на 1000 осіб, що отримують дохід, осіб((п. З/п. 2)*1000) | 12 | 13 | 108,3 |

| 5 | Сума вкладу на душу населення, грн. (п. 1/п. 2) | 37,5 | 42,7 | 114 |

| 6 | Середній вклад на 1 рахунок, грн. | 4262 | 4853 | 113 |

| 7 | Коефіцієнт залучення коштів у вклади і депозити, % ((п. 5/п. 6)*100) | 0,8 | 0,9 | 112,5 |

Додаток Д

Оптимізація операцій банківської установи на прикладі СФ АППБ "Аваль" (тис. грн.)

| Стаття балансу | На початок періоду (01. 01. 08) | Зміни, заплановані протягом періоду | Додаткові зміни протягом періоду | На кінець періоду (01. 02. 08) |

| АКТИВИ | ||||

| Каса | 1330802 | -812866 | 517936 | |

| Кореспондентський рахунок в Національному банку України | 266160 | 34872 | 301032 | |

| Кредитний портфель | 1079824 | 868227 | 1948051 | |

| Цінні папери | 18439 | 37955 | 56394 | |

| Основні кошти і нематеріальні активи | 90943 | 1432526 | 1523469 | |

| Інші активи | 264477 | 249104 | 513581 | |

| Усього активів | 3050645 | 1525842 | 283976 | 4860463 |

| ПАСИВИ | ||||

| Статутний капітал | 104000 | 106000 | 210000 | |

| Нерозподілений прибуток | 60327 | 1805 | 62132 | |

| Кошти до запитання | 7868 | -1171 | 6657 | |

| Строкові депозити юридичних осіб | 98389 | 33125 | 131514 | |

| Строкові депозити фізичних осіб | 3880 | 3641 | 7521 | |

| Кошти на рахунках “Лоро” | 2854091 | 1640441 | 4494532 | |

| Інші пасиви | 46339 | -33872 | 12467 | |

| Усього пасивів | 3174854 | 142766 | 1607203 | 4924823 |

Похожие работы

... набуває необхідність приведення української законодавчої бази у відповідність до загальноєвропейських стандартів і визначення її чітких правових критеріїв. РОЗДІЛ 2. СКЛАД, СТРУКТУРА І ЕКОНОМІЧНА КЛАСИФІКАЦІЯ БАНКІВСЬКИХ РЕСУРСІВ 2.1 Банківські ресурси, їх види та класифікація Комерційні банки є насамперед підприємствами, що спеціалізуються на посередницькій діяльності, яка пов’язана, з ...

... . З метою ефективності здійснення депозитної політики комерційним банкам доцільно розробляти відповідний меморандум. На жаль, це питання не знайшло адекватного відображення як у теорії банківської справи, так і в практичній діяльності банків України. У західних банках розробці меморандуму депозитної політики, якою відають служби стратегічного планування, казначейства та маркетингу, приділяють ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... стративними. Держава визначає "правила гри" для комерційних банків, але не може видавати наказів, тобто держава не може втручатися в оперативну діяльність комерційного банку. Розділ 2. Особливості побудови та функціонування комерційних банків 2.1. Сутність і структура капіталу комерційного банку Формування банківського капіталу і шляхи його збільшення належать до найважливіших питань ...

0 комментариев