Навигация

Поддержание на определенном уровне денежной массы (жесткая монетарная политика)

57790

знаков

0

таблиц

7

изображений

1. Поддержание на определенном уровне денежной массы (жесткая монетарная политика).

2. Поддержание на определенном уровне ставки процента (гибкая монетарная политика).

Основные инструменты кредитно-денежной политики

Денежная эмиссия означает рост наличных денег в обращении. В современной экономике изменение количества наличных денег собственно не является инструментом, непосредственно используемым для влияния на экономическую конъюнктуру, то есть элементом стабилизационной политики. Скорее изменение величины наличности лишь отражает действие других инструментов денежно-кредитной политики, так как любая эмиссия должна быть обеспечена соответствующими активами Центрального Банка. Какими именно активами – ценными бумагами правительства, валютными или золотыми резервами или иными активами – определяется законодательством конкретной страны.

При этом следует иметь в виду, что существуют институционально определенные каналы, по которым наличные деньги доходят до экономических субъектов. Поэтому денежную эмиссию необходимо рассматривать как техническую операцию, а размер эмиссии должен быть привязан к росту спроса на наличность.

Резервная политика заключается в том, что Центральный Банк устанавливает нормативы обязательного отчисления в резервы части средств, поступающих на депозитные счета коммерческих банков. Обязательные резервы выполняют функцию страхования вкладов, что актуально в периоды банковских кризисов. Норма обязательного резервирования, как правило, дифференцируется по видам вкладов: чем меньше величина и срок вклада, тем выше норма отчисления в резервы. Величина коэффициента обязательного резервирования является одним из ключевых параметров, влияющих на мультипликативное расширение денежной массы, а, следовательно, и на величину денежного предложения.

Независимо от эмиссионной деятельности Центрального Банка, размер денежной массы возрастает за счет расширения кредитов коммерческих банков. Банки создают новые деньги, когда выдают ссуды и, наоборот, денежная масса сокращается, когда клиенты возвращают банкам ранее взятые ссуды.

Например, банк «А» располагает активами 100 млн. руб. Часть этих активов банк обязан хранить как резерв. Если норма резервирования составляет 10%, банк может выдать клиентам ссуду в размере 90 млн. руб., а 10 млн. руб. останутся в резервном фонде. Результатом этих действий банка стало появление новых денег в размере 90 млн. руб. В то же время необходимо учесть, что, когда срок ссуды истечет и 90 млн. руб. будут возвращены банку клиентами, на столько же уменьшится количество денег в обращении.

Деньги включаются в состав денежной массы только тогда, когда их держат за пределами банковской системы. Однако процесс создания новых денег на этом не заканчивается.

Допустим, что клиенты банка «А», получившие ссуду 90 млн. руб., уплатили эти деньги различным физическим и юридическим лицам за предоставленные товары и услуги, а последние поместили вырученные деньги на депозит банка «В». Увеличение депозитов в последнем банке позволяет ему выдать новые ссуды. При этом необходимо направить в резерв 10% суммы депозитов (9 млн. руб.). Следовательно, новые ссуды будут предоставлены на сумму 81 млн. руб., а общий прирост денежной массы (с учетом операции двух банков) составляет 171 млн. руб.

Таким образом, процесс создания новых денег банками будет продолжаться, но до определенного предела. Этот процесс характеризует мультипликационный эффект расширения банковских депозитов и может быть рассчитан с учетом резервных требований:

100 млн. руб. + 90 млн. руб. + 81 млн. руб. + ….= 100 млн. (1 + 0,9 + 0,92 + 0,93 + …) = ![]() = 1 млрд. руб.

= 1 млрд. руб.

Следовательно, при уровне резервных требований 10% первоначальный депозит 100 млн. руб. обернулся мультипликационным эффектом расширения банковских депозитов на 1 млрд. руб.

Конкретно оценить размеры расширения денежной массы путем создания банками новых денег позволяет денежный или банковский мультипликатор (m ). Он рассчитывается по формулам:

![]() , где r – обязательная резервная норма в %; (4)

, где r – обязательная резервная норма в %; (4)

Или

![]() , где М – прирост депозитов, R – прирост резервов. (5)

, где М – прирост депозитов, R – прирост резервов. (5)

В нашем примере m=10, т.е. каждый рубль увеличения резервов привел к возрастанию депозитов на 10 рублей. Величина мультипликатора находится в обратной зависимости от обязательных резервных требований. Если ставка минимальных резервов снизится до 5%, то m составит – 20, а если повысится до 20%, то m снизится до 5.

В реальной жизни мультипликационный эффект расширения банковских депозитов в значительной степени зависит от величины «утечек» в систему текущего обращения, так как далеко не все деньги, взятые в форме ссуд в банках, возвращаются туда на депозиты, часть их продолжает циркулировать в качестве наличных. Кроме того, в нашем примере мы не учитывали, что клиенты банков могут брать деньги с текущих счетов, что также сокращает возможности банков выдавать ссуды.

Наконец, в случае изъятия денег из резервов банков мультипликационный эффект работал бы в противоположном направлении. Например, покупка коммерческим банком государственной облигации стоимостью 1000 руб. сокращает резервные ресурсы банка на эту сумму, что, в конечном счете, приводит к уничтожению банковских депозитов на 10 тыс. руб. (при минимальной ставке резерва 10 %).

Основными факторами, от которых зависит процесс создания банками новых денег, и, следовательно, изменение денежной массы, является размер минимальной ставки резервов и спрос на новые ссуды со стороны заемщиков. Кроме того, величина указанного коэффициента оказывает влияние и на процентные ставки (в прямой зависимости для ставок по кредитам и в обратной для ставок по депозитам).

Валютная политика, проводимая Центральным Банком, оказывает непосредственное влияние на величину денежного предложения в стране. Продавая валюту, Центральный Банк сокращает количество денег высокой эффективности, покупая – увеличивает. Как правило, центральные банки проводят довольно активные операции на валютном рынке, так как поддержка устойчивого курса национальной валюты входит в сферу их компетенции. Таким образом, целью валютной политики зачастую является не регулирование денежного предложения, а поддержка курса национальной валюты.

Политика открытого рынка, т.е. проведение операций на открытом рынке является на сегодняшний день основным инструментом кредитно-денежной политики развитых стран.

Целью политики открытого рынка является оперативное изменение денежной массы посредством купли – продажи ценных бумаг.

Термин «открытый рынок» означает, что Центральный Банк продает и покупает ценные бумаги на фондовой бирже, а не в порядке частных соглашений.

Впервые эта политика стала применяться в США в 1920-х годах и сегодня получила широкое распространение во всех странах, где имеется развитый финансовый рынок. Действенность политики открытого рынка заключается в практически моментальном ее влиянии на изменение денежной массы. Продавая ценные бумаги, Центральный Банк снижает резервы банковской системы, и соответственно – денежную массу, покупая, наоборот увеличивает.

Учетная политика представляет собой классический инструмент в практике центральных банков. Суть учетной политики состоит в том, что Центральный Банк устанавливает определенный процент, называемый учетной ставкой или ставкой рефинансирования, за предоставление ссуды коммерческому банку для пополнения резервов.

Условия обращения за такой ссудой и возможности ее получения различаются по странам.

Термин «учетная ставка» означает ставку процента (или дисконта), по которой учитываются векселя, то есть учетная ставка представляет собой сумму процента за время, прошедшее с момента выставления векселя Центральному Банку до момента его погашения. В Российской Федерации вексельное обращение не развито, и ЦБ РФ не принимает векселя к оплате. Тем не менее, ЦБ РФ устанавливает ставку рефинансирования коммерческих банков. При этом возможность получения ссуды в Центральном Банке по ставке рефинансирования оговаривается целым рядом условий. Учетная политика не является инструментом оперативного воздействия на денежное предложение, более того, центральные банки стараются проводить устойчивую и предсказуемую учетную политику. Кроме того, в некоторых странах, например, в РФ, ставка рефинансирования, имеет огромное значение в налогообложении финансовых операций.

При проведении денежно-кредитной политики Центральный Банк исходит из задач стабилизации экономического развития страны.

В общем виде это выглядит следующим образом: в периоды экономического спада Центральный Банк проводит экспансионистскую политику, расширяя предложение денег, в периоды «перегрева» экономической конъюнктуры, наоборот, сдерживающую, уменьшая рост денежной массы или вовсе сокращает предложение денег.

Однако влияние изменения величины денежного предложения на экономическую конъюнктуру далеко не однозначно. В настоящее время эффективность кредитно-денежной политики – предмет больших дискуссий.

Сильные стороны кредитно-денежной политики:

1. Быстрота и гибкость. По сравнению с фискальной политикой, кредитно-денежная может быстро меняться, т.к. применение соответствующей фискальной политики может быть надолго отсрочено из-за обсуждений в парламенте.

2. Меньшее политическое давление. Центральному Банку и правительству, легче, чем парламенту проводить непопулярные мероприятия, которые необходимы для оздоровления экономики.

3. Монетаризм. Представители данного экономического направления полагают, что изменение денежного предложения – ключевой фактор определения экономической активности, а фискальная относительно неэффективна.

Недостатки и проблемы кредитно-денежной политики:

1. Циклическая асимметрия. Политика дешевых денег, например, может обеспечить коммерческим банкам необходимые резервы, т.е. возможность предоставлять ссуды. Однако она не в состоянии гарантировать, что банки действительно выдадут ссуды и предложение денег увеличиться. Особенно это характерно во время глубокой депрессии.

2. Изменение скорости обращения денег. Скорость обращения денег имеет тенденцию меняться в направлении, противоположном предложению денег, тем самым, тормозя или ликвидируя изменения в предложении денег, вызванные кредитно-денежной политикой.

3. Влияние инвестиций. Серьезный спад может подорвать доверие к предпринимательству, резко сместить кривую спроса на инвестиции влево и тем самым свести на нет политику дешевых денег. Это ведет к одной из самых сложных проблем кредитно-денежной политики. Что должен стремиться контролировать Центральный Банк – денежное предложение или процентную ставку? Эта дилемма целей возникает в силу того, что руководящие кредитно-денежные учреждения не могут стабилизировать то и другое одновременно.

Поэтому часто при проведении своей политики Центральный Банк исходит из более «приземленных» соображений, ориентируясь на управление формальными параметрами финансового рынка. В зависимости от того, на какие параметры воздействует Центральный Банк, можно разграничить тактические цели денежно-кредитной политики.

Так, Центральный Банк может избрать в качестве своей тактической цели не только управление величиной денежного предложения, но и, например, поддержание стабильного валютного курса или установление определенных пределов изменения ставки процента, либо управление иным достаточно очевидным и легко управляемым параметром. При этом, учитывая взаимосвязанность большинства макроэкономических параметров, могут возникать определенные противоречия между различными тактическими целями, а также проблемы, связанные с различием в краткосрочных и долгосрочных последствиях изменения параметров финансового рынка для экономической конъюнктуры.

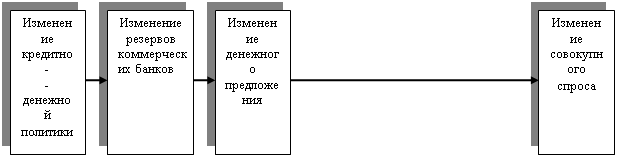

а) Кейнсианский передаточный механизм кредитно-денежной политики

б) Монетаристский передаточный механизм кредитно-денежной политики

Рис. 1. Альтернативные взгляды на передаточный механизм кредитно-денежной политики

Между изменением предложения денег и реакцией совокупного спроса расположены еще две промежуточных ступени, прохождение через которые существенно влияет на конечный результат.

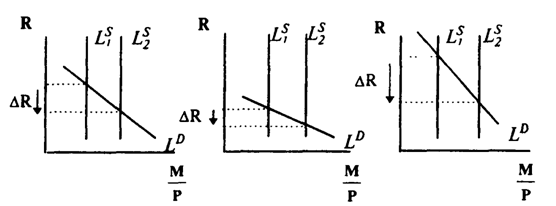

Изменение рыночной ставки процента R происходит путем изменения структуры портфеля активов экономических агентов после того, как вследствие, скажем, расширительной денежной политики Центрального Банка, на руках у них оказалось больше денег, чем им необходимо. Следствием, как известно, станет покупка других видов активов, удешевление кредита то есть в итоге - снижение ставки процента (см. рис. 2а.).

Однако реакция денежного рынка зависит от характера спроса на деньги, т.е. от крутизны кривой LD. Если спрос на деньги достаточно чувствителен (рис.2в) к изменению ставки процента, то результатом увеличения денежной массы станет незначительное изменение ставки процента. И наоборот: если спрос на деньги слабо реагирует на ставку процента (рис.2с), то увеличение предложения денег приведет к существенному падению процентной ставки.

а в с

Рис.2. Денежный рынок и изменение предложения денег.

Следующим шагом является корректировка совокупного спроса (совокупных расходов) в связи с изменением ставки процента. Обычно считается, что больше других на динамику ставки процента реагируют инвестиционные расходы (хотя можно говорить и о реакции потребления, расходах местных органов государственного управления, но они менее значительны). Если предположить, что на денежном рынке произошло существенное изменение ставки процента, то далее встанет вопрос о чувствительности инвестиционного спроса (или совокупного спроса в целом) к динамике ставки процента. От этого, при прочих равных условиях, будет зависеть величина мультипликативного расширения совокупного дохода. Отметим также необходимость учитывать и степень реакции совокупного предложения на изменения совокупного спроса, что связано с наклоном кривой AS.

Очевидно, что нарушения в любом звене передаточного механизма могут привести к снижению или даже отсутствию каких-либо результатов денежной политики. Например, незначительные изменения ставки процента на денежном рынке или отсутствие реакции составляющих совокупного спроса на динамику ставки процента разрывают связь между колебаниями денежной массы и объемом выпуска. Эти нарушения в работе передаточного механизма денежной политики особенно сильно проявляются в странах с переходной экономикой, когда, например, инвестиционная активность экономических агентов связана не столько со ставкой процента на денежном рынке, сколько с общей экономической ситуацией и ожиданиями инвесторов.

Помимо качества работы передаточного механизма существуют и другие сложности в осуществлении денежной политики. Поддержание Центральным Банком одного из целевых параметров, скажем, ставки процента, требует изменения другого в случае колебаний на денежном рынке, что не всегда благоприятно сказывается на экономике в целом. Так, Центральный Банк может удерживать ставку процента на определенном уровне для стабилизации инвестиций, а следовательно, их воздействия через мультипликатор на объем выпуска в целом. Но, если по каким-то причинам в экономике начинается подъем и ВНП растет, то это увеличивает трансакционный спрос на деньги. При неизменном предложении денег ставка процента будет расти, а значит, чтобы удержать ее на прежнем уровне, Центральный Банк должен увеличить предложение денег. Это, в свою очередь, создаст дополнительные стимулы роста ВНП и к тому же может спровоцировать инфляцию.

В случае спада и сокращения спроса на деньги Центральный Банк для предотвращения снижения ставки процента должен уменьшить предложение денег. Но это приведет к падению совокупного спроса и только усугубит спад в экономике.

Эффективность кредитно-денежной политики в современных условиях в значительной мере определяется степенью доверия к политике Центрального Банка, а также степенью независимости Банка от исполнительной власти. Последняя с трудом поддается точной оценке и определяется, как на основе некоторых формальных критериев (частота сменяемости руководства Центрального Банка, границы участия банка в кредитовании государственного сектора, решении проблем бюджетного дефицита и другие официальные характеристики банка, зафиксированные в уставе), так и неформальных моментов, свидетельствующих о фактической независимости Центрального Банка.

Денежно-кредитная политика тесно связана с бюджетно-налоговой и внешнеэкономической политикой.

Определенные трудности связаны с вопросом согласованности, координации бюджетно-налоговой и денежной политики. Если правительство стимулирует экономику значительным расширением государственных расходов, результат будет во многом связан с характером денежной политики (поведением Центрального Банка). Финансирование дополнительных расходов долговым способом, то есть через выпуск облигаций, окажет давление на финансовый рынок, свяжет часть денежной массы и вызовет рост процентной ставки, что может привести к сокращению частных инвестиций ("эффект вытеснения") и подрыву исходных стимулов к расширению экономической активности. Если же Центральный Банк одновременно проводит политику поддержания процентной ставки, он вынужден будет расширить предложение денег, провоцируя инфляцию.

Аналогичная проблема встает при решении вопроса о финансировании дефицита госбюджета. Как известно, дефицит может покрываться денежной эмиссией (монетизация дефицита) или путем продажи государственных облигаций частному сектору (долговое финансирование). Последний способ считается неинфляционным, не связанным с дополнительным предложением денег, если облигации покупаются населением, фирмами, частными банками. В этом случае происходит лишь изменение формы сбережений частного сектора - они переводятся в ценные бумаги. Если же к покупке облигаций подключается Центральный Банк, то, как уже было показано, увеличивается сумма резервов банковской системы, а соответственно, денежная база, и начинается мультипликативный процесс расширения предложения денег в экономике.

В соответствии с приверженностью к той или иной концепции государство выбирает преимущественное применение инструментов фискальной или кредитно-денежной политики. Однако на практике правительства не дают предпочтение одной из них, а используют в тесной взаимосвязи. Такое сочетание инструментов стабилизационной политики имеет свое обоснование, т.к. повышает результативность экономического регулирования.

Следует отметить, что в большинстве случаев «первичными» являются мероприятия фискальной политики. Во-первых, потому, что фискальные инструменты находятся в непосредственном ведении правительства, во-вторых, потому, что денежно-кредитная политика формируется Центральными Банками, которые зачастую достаточно независимы от правительства, а тактические цели политики Центрального Банка направлены не на реальный сектор экономики, а на регулирование показателей финансового рынка.

Похожие работы

... роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. 2.3 Основные инструменты денежно-кредитной политики ЦБ РФ. В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка ...

... переливу ссудных капиталов из сферы производства в сферу обращения, способствуя тем самым нарушению макроэкономической сбалансированности. В настоящее время происходит дальнейшее развитие кредитно-банковской системы в Республике Беларусь, и, прежде всего ее функций. Наряду с основной функцией - аккумуляцией свободных денежных средств и превращении их в ссудный капитал - развиваются другие функции ...

... в форме выпуска в обращение безналичных и наличных (банкнот и монет) денег. Эмиссия денег осуществляется Национальным банком путем краткосрочного (до одного года) рефинансирования банков в целях поддержания ликвидности банковской системы Республики Беларусь и устойчивости денежного обращения, покупки Национальным банком свободно обращающихся на денежном рынке государственных ценных бумаг и ...

... дохода (платежей за природные ресурсы), а также восстановление принципа сбалансированности доходов и расходов бюджета с формированием последних на основе программно-целевого подхода [5]. ГЛАВА 3. ФАКТОРЫ И ПРИОРИТЕТЫ СОВЕРШЕНСТВОВАНИЯ КРЕДИТНО-ДЕНЕЖНОЙ И НАЛОГОВОЙ ПОЛИТИКИ РОССИИ 3.1 Основные направления активизации кредитно-денежной политики Прежде всего, современная кредитно-денежная ...

0 комментариев