Денежно-кредитное регулирование и банки

Теории и основы налогообложения

Банковская система России и ее особенности

Налоговая система России: ее достоинства и недостатки

Оценка действенности налоговой политики России

Основные направления активизации кредитно-денежной политики

Факторы и приоритеты совершенствования налоговой системы и налоговой политики

Навигация

Приоритеты денежно-кредитной и налоговой политики России

Приоритеты денежно-кредитной и налоговой политики России

102584

знака

8

таблиц

4

изображения

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОЕРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТНО-ДЕНЕЖНОЙ И НАЛОГОВОЙ ПОЛИТИКИ

1.1 Содержание и элементы кредитной системы и денежно-кредитной политики

1.2 Денежно-кредитное регулирование и банки

1.3 Теории и основы налогообложения

ГЛАВА 2. АНАЛИЗ КРЕДИТНО-ДЕНЕЖНОЙ И НАЛОГОВОЙ ПОЛИТИКИ РОССИИ

2.1 Банковская система России и ее особенности

2.2 Налоговая система России: ее достоинства и недостатки

2.3 Оценка действенности налоговой политики России

ГЛАВА 3. ФАКТОРЫ И ПРИОРИТЕТЫ СОВЕРШЕНСТВОВАНИЯ КРЕДИТНО-ДЕНЕЖНОЙ И НАЛОГОВОЙ ПОЛИТИКИ РОССИИ

3.1 Основные направления активизации кредитно-денежной политики

3.2 Факторы и приоритеты совершенствования налоговой системы и налоговой политики

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность темы исследования определяется тем, что активизация кредитно-денежной и налоговой политики является фактором развития национальной экономики. Перевод начавшегося оживления экономики в режим устойчивого экономического роста предполагает формирование соответствующих макроэкономических условий, обеспечивающих выгодность расширения производственной деятельности и инвестиций в развитие производства. Эти условия включают нормализацию системы денежного обращения и формирование механизмов кредитования производственной деятельности, снижение процентных ставок и налогообложения, производственной и инвестиционной деятельности, исправление ценовых диспропорций, защиту внутреннего рынка от недобросовестной конкуренции со стороны импортёров.

Ныне, в условиях ослабления государственного регулирования денежно-кредитной и налоговой системы, происходит снижение их роли в процессе общественного воспроизводства. Поэтому чрезвычайно важно провести исследование по этой проблеме, выявить формы, методы и приоритеты активизации и реформирования этих финансовых инструментов.

Цель дипломной работы заключается в разработке теоретических положений и рекомендаций по совершенствованию денежно-кредитной и налоговой политики в интересах развития общественного производства.

Для достижения этой цели были поставлены следующие задачи:

- обобщить и систематизировать основные теоретические положения по проблемам денежно-кредитной и налоговой политики;

- рассмотреть особенности, достоинства и недостатки банковской и налоговой системы России;

- выявить факторы и приоритеты денежно-кредитной и налоговой политики.

Объектом исследования является денежно-кредитный и налоговый механизм национальной экономики.

Предмет исследования – теоретические и практические вопросы денежно-кредитной и налоговой политики с позиции её эффективности.

В работе использованы следующие методы: индукции и дедукции, экономико-статистические, графический, балансовый, монографический и другие.

Информационной базой исследования послужили данные статистической отчетности по проблемам денежно-кредитной и налоговой политики, концепции и разработки научных учреждений, отечественных и зарубежных ученых, нормативные и правовые акты Российской Федерации, посвященные развитию денежно-кредитного и налогового механизмов.

Практическая значимость работы состоит в том, что полученные в процессе исследования научные положения, выводы и предложения могут быть использованы при решении стратегических задач, направленных на реформирование денежно-кредитной и налоговой политики России.

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы, включающего 30 первоисточников. Работа изложена на 62 страницах машинописного текста, включает 5 таблиц и 4 рисунка.

ГЛАВА 1. ТЕОЕРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТНО-ДЕНЕЖНОЙ И НАЛОГОВОЙ ПОЛИТИКИ

1.1 Содержание и элементы кредитной системы и денежно-кредитной политики

Становление рыночной экономики привело к формированию рыночных институтов, усилению роли денег, кредита, денежного обращения в развитии национальной экономики. Предприниматели в своей хозяйственной деятельности постоянно имеют дело с денежными единицами своей страны и иностранных государств. Деньги – это особый товар, служащий всеобщим эквивалентом. Сущность денег проявляется в их пяти функциях:

1. Средства обращения. Эту функцию деньги выполняют тогда, когда поток денег встречает поток товаров – при купле продаже за наличный расчет. Эта функция позволяет избежать неудобства бартерного обмена.

2. Мера стоимости. Через деньги определяется стоимость товара.

3. Средства сбережения. Деньги служат средством сбережения, они являются очень удобной формой хранения богатства.

4. Средства платежа. Эту функцию деньги выполняют тогда, когда товары и услуги покупаются в кредит.

5. Мировые деньги. Эту функцию выполняет свободно конвертируемая валюта.

Наличие всех денег в экономике называется предложением денег. Для характеристики денежной массы применяются различные обобщенные показатели, так называемые агрегаты.

Денежный агрегат ![]() – это наличные деньги (бумажные и металлические).

– это наличные деньги (бумажные и металлические).

Денежный агрегат ![]() включает агрегат

включает агрегат ![]() плюс деньги на текущих счетах населения и на расчетных счетах предприятий.

плюс деньги на текущих счетах населения и на расчетных счетах предприятий.

Денежный агрегат ![]() включает агрегат

включает агрегат ![]() плюс деньги на срочных счетах в банках.

плюс деньги на срочных счетах в банках.

Денежный агрегат ![]() включает агрегат

включает агрегат ![]() плюс срочные крупные вклады в государственные ценные бумаги.

плюс срочные крупные вклады в государственные ценные бумаги.

В нашем анализе мы делаем упор на ![]() , поскольку его компоненты наиболее ликвидны, то есть могут быть безотлагательно истрачены.

, поскольку его компоненты наиболее ликвидны, то есть могут быть безотлагательно истрачены.

Первой причиной наличия денег является то, что люди нуждаются в деньгах как средстве обращения, то есть в удобном способе заключения сделок на приобретение товаров и услуг. Спрос на деньги для сделок применяется пропорционально номинальному ВВП и обратно пропорционально скорости обращения денежной единицы (V).

![]() (1)

(1)

Если, например, в магазинах города находится товаров на сумму 800 млн. руб., а скорость обращения денежной единицы за год составит 8 раз, то спрос на деньги для сделок составит 100 млн. руб.

Вторая причина, по которой люди держат дома деньги, вытекает из их функции как средства сбережения. Люди могут держать свои финансовые активы в различных формах – например, в виде акций предприятий, частных или государственных облигаций или же в деньгах ![]() . Следовательно, существует спрос на деньги со стороны активов. Предположим, что люди покупают только облигации. Когда процентная ставка их низка, люди предпочитают владеть большим количеством денег в качестве актива. И наоборот, когда процентная ставка облигаций высока, люди покупают облигации и меньше держат денег в качестве актива. Таким образом существует обратная зависимость между процентной ставкой и количеством денег в качестве актива.

. Следовательно, существует спрос на деньги со стороны активов. Предположим, что люди покупают только облигации. Когда процентная ставка их низка, люди предпочитают владеть большим количеством денег в качестве актива. И наоборот, когда процентная ставка облигаций высока, люди покупают облигации и меньше держат денег в качестве актива. Таким образом существует обратная зависимость между процентной ставкой и количеством денег в качестве актива.

Общий спрос на деньги – это сумма спроса на деньги для сделок и сумма спроса на деньги со стороны активов.

Кредит – это сделка между юридическими или физическими лицами о предоставлении денег или товара в долг с уплатой процентов. Один из партнёров (ссудодатель-кредитор) предоставляет другому (ссудополучателю-заёмщику) ссуду: деньги или имущество на определённый срок с условием возврата эквивалентной стоимости и с оплатой этой услуги в виде процентов.

Сущность кредита выступает в его трёх основных функциях:

1. Аккумулятивно-распределительная функция. Она состоит в аккумуляции (привлечении) временно свободных денежных средств и их размещении между заёмщиками на условиях платности и возвратности.

2. Созидательно-эмиссионная функция – это создание кредитных средств обращения и резерва, который банк считает необходимым и обязывается в юридическом порядке содержать.

3. Контрольная функция кредита – это отслеживание за деятельностью клиентов (заёмщиков и кредиторов), то есть оцениваются их кредитоспособность и платежеспособность.

По срокам кредитования они различаются:

- краткосрочный кредит, при котором кредит выдается на срок до 1 года;

- среднесрочный кредит, при котором кредит выдается на срок от 2 до 5 лет;

- долгосрочный – при котором кредит выдается на срок от 6 до 10 лет.

В то же время по характеру предоставления кредит может быть: межгосударственным, государственным, банковским, коммерческим, потребительским, ипотечным, лизингом и факторингом.

Государственный кредит – это кредит населения страны своему правительству путём покупки государственных облигаций внутреннего займа.

Банковский кредит – это предоставление ссуды в денежной форме, а коммерческий – в товарной форме.

Потребительский кредит – это ссуда частным лицам для покупки товаров народного потребления длительного пользования.

Ипотечный кредит – это предоставление долгосрочных ссуд под залог недвижимости (земли, зданий, сооружений и т.д.).

Лизинг – это покупка банком или другой финансовой организацией средств труда и предоставление их в аренду с последующим правом выкупа товаропроизводителем арендуемого имущества по остаточной стоимости.

Факторинг – это покупка векселей банком и получение за эту услугу комиссионных.

Кредитная система – совокупность кредитных отношений, форм и методов кредитования, а также система кредитных учреждений. Её можно представить в виде следующей структуры, включающей три блока:

1. Фундаментальный блок (кредит, границы и законы его движения; субъекты кредитных отношений; принципы кредита).

2. Организационный блок (кредитная политика; виды и объекты кредита; условия кредитования; механизм кредитования; кредитная инфраструктура).

3. Регулирующий блок (государственное регулирование кредитной деятельности; банковское законодательство; нормативные положения Центрального банка; инструктивные материалы, разрабатываемые коммерческими банками).

Базовым элементом первого фундаментального блока кредитной системы является кредит как специфическое отношение между кредитором и заёмщиком и законы его движения. Этот блок можно назвать фундаментальным потому, что он определяет действие других элементов. Он охватывает также деятельность субъектов кредитных отношений.

Субъекты кредита должны обладать такой совокупностью черт, которая является достаточной и гарантирующей функционирование кредита. Кредитор, к примеру, должен обладать не только достаточным капиталом, но и профессиональными навыками рационального ведения кредитного дела. В современном хозяйстве кредитором чаще всего является банк, от которого зависит насколько правильно учтены и соблюдены правила пользования кредитом и, как следствие – реализация сущностных свойств кредита.

Однако это будет зависеть и от деятельности заёмщика – непосредственного потребителя кредита. Системный подход в организации кредитных отношений будет реализован только в том случае, если другая сторона – заёмщик – сможет использовать кредит в соответствии с его сущностными свойствами. Заёмщиком как частью кредитной системы может стать экономический субъект, который обладает юридической самостоятельностью, может своим имуществом, доходом от кредитной сделки полностью и в срок материально гарантировать возврат кредита и уплату ссудного процента за его использование.

Ссудный капитал – это денежный капитал, отдаваемый в ссуду и приносящий за это проценты. Источником ссудного капитала являются временно свободные средства государства, предпринимателей и населения.

Ссудный процент есть та часть прибыли, которую функционирующие капиталисты вынуждены отдавать кредиторам. Поэтому прибыль, получаемая при использовании ссудного капитала, распадается на две части: 1) процент, уплачиваемый за использование ссудой и 2) предпринимательский доход. Ставка ссудного процента – это тот процент, который платит заёмщик от размера ссуды. Он должен быть значительно меньше, чем норма прибыли, иначе нет смысла брать деньги в долг и направлять их на реализацию инвестиционных проектов.

Номинальная ставка процента – это процентная ставка, выраженная в деньгах по текущему курсу, например 20%. Реальная ставка – это процентная ставка, выраженная с поправкой на инфляцию. Если уровень инфляции составляет 12%, то реальная ставка равна 8%.

Следует иметь в виду, что мягкая кредитно-денежная политика (низкая процентная ставка) приводит к увеличению инвестиций и расширению производства. Наоборот, жёсткая кредитно-денежная политика (высокая процентная ставка) снижает размеры инвестиций и сдерживает производство.

Ставка процента выполняет функцию распределения денежного и соответственно реального капитала среди различных фирм и инвестиционных проектов. В результате реализуются наиболее прибыльные инвестиционные проекты [26].

Помимо сущностных свойств кредита и законов его движения в данный блок входят также принципы кредита, рассматриваемые как правила, основы, которым целесообразно следовать, чтобы реализовать фундаментальные качества кредита. Помимо общеэкономических принципов (экономичности, дифференцированности) и принципов, выражающих сущность кредита (срочность, возвратность, обеспеченность, целевой характер) можно сформулировать и некоторые другие. Их соблюдение весьма важно для обеспечения таких аспектов деятельности банка, как его ликвидность, доходность, безопасность и устойчивость развития. Их можно назвать принципами организации кредитования.

К ним можно отнести принцип сохранения реально размера кредита. Как известно, одним из законов кредита является сохранение ссужаемой стоимости. Поэтому кредитная организация требует возвращения не номинальной, а равноценной суммы кредита, то есть учитывает уровень инфляции. Важным является также принцип сохранения стоимости обеспечения кредита. Он тесным образом связан с принципом обеспеченности кредита, означающим на практике требование материального обеспечения выдаваемых ссуд. Такое обеспечение определяется в предварительном порядке при предоставлении кредита. Обычно это производится путем проверки соответствия суммы кредита и суммы обеспечения. Вместе с тем номинальная сумма обеспечения в конце срока пользования кредитом может не соответствовать её реальной стоимости. Такое несоответствие вызывает серьёзные банковские кризисы, банкротство кредитных учреждений.

К принципам организации кредитования относят и принцип кредитоспособности субъектов кредитных отношений. Это означает, что банк в процессе кредитования учитывает кредитоспособность своих клиентов. Это позволяет снизить риск невозврата кредита, дифференцировать свои отношения с заёмщиком. Кредитор учитывает и собственную кредитоспособность – возможность выполнения своих обязательств.

Вторым блоком кредитной системы выступает блок, непосредственно организующий процесс кредитования. Организационный блок представляет собой определённую подсистему кредитования, объединяющие виды, объекты, условия кредитования, кредитный механизм (включая методы кредитования, формы ссудных счетов, с которых производится выдача и погашение кредитов).

Данный блок формирует технологию совершения кредитных отношений, определяет сферу опосредования кредитом основного и оборотного капиталов заёмщика, рациональные формы предоставления и погашения ссуды, исходя из особенностей деятельности заёмщика, его кредитоспособности. По существу данный блок отражает всю ту оперативную работу, которую совершает кредитор по предоставлению кредита заёмщику и его возврата. К данному блоку можно отнести и кредитную инфраструктуру – инструменты жизнеобеспечения, поддержания рационального функционирования кредита. К ней относится прежде всего информационное обеспечение, формируемое банком-кредитором на базе внешней и внутренней информации о рынке, его отдельных сегментах и экономических субъектах. Организационный блок кредитной системы современной России требует существенного совершенствования.

Российские банки, совершающие кредитные операции, не имеют пока должного информационного и методического обеспечения, им зачастую не хватает высококлассных специалистов по оценке кредитных рисков, научные исследования кредита ведутся недостаточно интенсивно. Всё это позволяет сделать вывод о том, что кредитная система России находится пока на незавершенной стадии своего развития.

Отдельно в составе кредитной системы следует выделить третий – регулирующий блок. Он призван регулировать кредитные сделки, защищать права кредитора и заёмщика, определять правила погашения кредита в случае несостоятельности кредитных организаций. Коммерческие банки, кроме того, разрабатывают свои инструкции, регламентирующие правила кредитования.

Основой кредитно-денежной политики западных стран многие годы являлись теоретические модели – кейнсианская и неоклассическая (монетаристская).

Кейнсианская модель кредитно-денежной политики заключается в следующем:

1) за основу её берется уровень ставки процента, с помощью которого регулируется движение денежной массы;

2) осуществляется регулирование в краткосрочном периоде;

3) деньги в качестве инструмента регулирования играют второстепенную роль;

4) скорость обращения денег нестабильная, изменчивая;

5) рынок не является единственным регулятором экономики, поэтому государство должно воздействовать на экономику через свою денежно-кредитную политику.

Монетаристская модель отличается от кейнсианской:

1) в её основе лежат величина и темпы роста денежной массы;

2) она осуществляется в долгосрочном периоде;

3) признаётся первостепенная роль денег как инструмента регулирования экономики;

4) скорость обращения денег должна быть стабильной;

5) рынок является саморегулирующейся системой, обеспечивающей сбалансированное движение денежной массы, что положительно влияет на развитие экономики страны. В современных условиях обе названные теоретические модели денежно-кредитной политики взаимодополняют одна другую: в долгосрочном периоде в политике преобладает монетаристский подход, а в краткосрочном периоде – кейнсианский, когда государство через изменение процентной ставки регулирует предложение на денежном рынке.

Современная денежно-кредитная система характеризуется следующими особенностями:

1) отменой официального золотого содержания денежных единиц;

2) сохранением золотого резерва преимущественно в центральных банках;

3)национальной денежной единицей становится банкнота Центрального банка;

4) выпуском банкнот в обращение в порядке кредитования государства банками, а также под прирост официальных золотых и валютных резервов;

5) развитием и преобладанием в денежном обращении безналичного оборота при одновременном сокращении последнего;

6) созданием и развитием механизмов государственного денежно-кредитного регулирования.

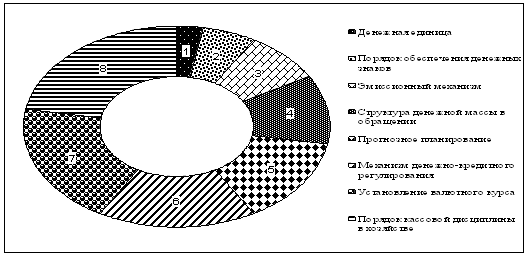

Элементы, составляющие современную денежную систему показывает рис. 1.

Рис. 1. Элементы денежной системы

Что касается денежно-кредитной политики, то она представляет собой проводимую государством, правительством, банками политику кредитования, включающую: условия и методы предоставления внутренних и внешних кредитов, масштабы кредитования, взимание платы за кредит; предоставление льготных кредитов; целевую ориентацию кредитов.

Ныне денежно-кредитная политика России должна быть направлена на стимулирование инновационной деятельности предприятий путём государственных заказов, льготных кредитов и, конечно, денежного регулирования.

Похожие работы

... поставленных государством целей в области стимулирования экономического развития, обеспечения национальной безопасности, повышение уровня социальной защищенности населения, реализации внешнеэкономической политики. 2. Проблемы реализации денежно-кредитной и фискальной политики республики Беларусь 2.1 Основные направления денежно-кредитной и фискальной политики Республики Беларусь ...

... 1999 г. оказались более благоприятными, чем самые оптимистические прогнозы, делавшиеся как в конце 1998 г., так и в начале 1999 года. Рост экономики продолжился и в 2000 г. 4. Денежно-кредитная и валютная политика Банка России 4.1. Оценка показателей платежного баланса и основных параметров денежно-кредитной политики до конца 2002 года. В результате более высоких темпов ...

... стабилизации, постстабилизационного восстановления, экономического роста и активной структурной перестройки, включения страны в процессы мирохозяйственной глобализации. 1.2.5. Контуры предлагаемой модели промышленной политики России Индустриальное развитие России сегодня сталкивается с проблемами, уникальными по составу, остроте и сложности: такого не испытывала ни одна из стран, переживших ...

... в относительно уравновешенном состоянии. В свою очередь, равновесие платежей и расчетов способствует стабилизации курса рубля по отношению к национальным валютам стран СНГ. ГЛАВА II ФИНАНСОВО-КРЕДИТНЫЕ СВЯЗИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ УГОЛЬНОЙ ПРОМЫШЛЕННОСТИ РОССИИ С УКРАИНОЙ 2.1 ОБЩАЯ ОЦЕНКА ЭКОНОМИЧЕСКОЙ СИТУАЦИИ В УКРАИНЕ Пocлe распада в 1991 г. СССР Украина начала проводить экономические ...

0 комментариев