Навигация

Банковские операции и услуги коммерческого банка

103052

знака

0

таблиц

0

изображений

1.2 Банковские операции и услуги коммерческого банка

К концу 20-го в. коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций позволяет банкам сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной рыночной конъюнктуре.

Но далеко не все банковские операции повседневно используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции).

Основные банковские услуги:

- валютный обмен;

- учет коммерческих векселей и предоставление кредитов предприятиям;

-посредничество в кредите. Значение посреднической функции коммерческих банков для успешного развития состоит в том, что они своей деятельностью уменьшают степень риска и неопределенности в экономической системе, аккумулируя свободные денежные средства и превращая их в мощный инвестиционный ресурс;

-сберегательные вклады. Этим банк выполняет важную функцию - стимулирует посредничество в кредит, которое он осуществляет путем перераспределения денежных фондов юридических лиц и денежных доходов физических лиц;

-хранение ценностей;

-расчетно-кассовое обслуживание. Банк принимает на себя инкассацию платежей и осуществление выплат по операциям клиента, а также осуществляет инвестирование избытков наличности в краткосрочные ценные бумаги и кредиты;

-финансовое консультирование;

-лизинг оборудования. Банк может предложить своему клиенту приобрести оборудование с помощью лизингового соглашения, по которому банк покупает оборудование и сдает его в аренду клиенту. В соответствии с заключенным договором клиент должен вносить лизинговые платежи, которые в конечном счете полностью покрывают стоимость купленного банком и сданного в аренду оборудования;

-операции с ценными бумагами. В связи с формированием рынка ценных бумаг получает развитие и такая функция банков, как посредничество в операциях с ценными бумагами;

-трастовые (доверительные) услуги. Банк может управлять финансовыми делами и собственностью фирм и частных лиц за определенную плату. Функция управления собственностью известна под названием операции доверительного управления, или трастовой услуги.

Наряду с экономическим понятием «банковские операции и услуги» в юридический оборот введено понятие «банковские операции и сделки». При этом действующее российское законодательство не дает прямого определения банковских операций и сделок, хотя используется этой терминологией. В ст.5 Закона «О банках и банковской деятельности» говорится о банковских операциях и других сделках, но эти понятия не разграничиваются.

По российскому законодательству к банковским операциям относятся:

1. Привлечение во вклады денежных средств физических и юридических лиц.

2. Размещение указанных средств от своего имени и за свой счет.

3. Открытие и ведение банковских счетов физических и юридических лиц.

4. Осуществление расчетов по поручению физических и юридических лиц, в том числе банков- корреспондентов, по их банковским счетам.

5. Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц.

6. Купля - продажа иностранной валюты в наличной и безналичной формах.

7. Привлечение во вклады и размещение драгоценных металлов.

8. Выдача банковских гарантий.

9. Выдача поручительства за третьих лиц, предусматривающего исполнение обязательств в денежной форме.

10. Приобретение права требования от третьих лиц исполнения обязательств в денежной форме.

11. Доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами.

12. Осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации.

13. Предоставление в аренду физическим и юридическим лицам специальных помещений и находящихся в них сейфов для хранения документов и ценностей.

14. Лизинговые операции.

15. Оказание консультационных и информационных услуг.

Кроме того, в соответствии с Бюджетным Кодексом РФ кредитные организации могут привлекаться для осуществления операций по предоставлению средств бюджета на возвратной основе.

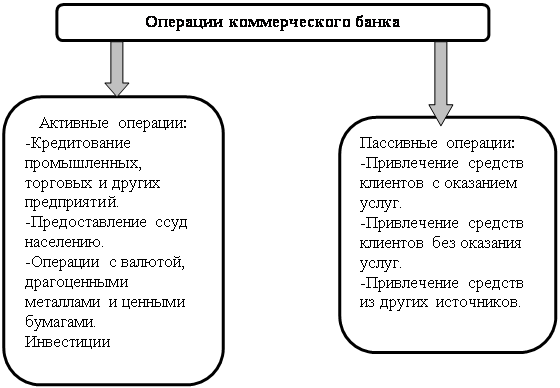

Пассивные операции - это совокупность операций, обеспечивающих формирование ресурсов коммерческого банка. Ресурсы коммерческого банка могут быть сформированы за счет собственных и привлеченных средств.

К собственным ресурсам коммерческого банка относятся: уставный капитал; фонды: резервный и специальные; обязательные резервы для покрытия возможных потерь по ссудам и от операций с ценными бумагами; нераспределенная прибыль.

Уставный капитал банка формируется за счет собственных средств участников и служит обеспечением его ликвидности. Размер минимального уставно капитала и порядок его исчисления определяется Центральным банком РФ.

Резервный фонд формируется за счет отчислений от прибыли и служит для покрытия убытков, возникающих при основной деятельности банка. Минимальная величина этого фонда - до 15% от величины уставного капитала.

Коммерческие банки могут формировать специальные фонды: экономического стимулирования, износа основных фондов, производственного назначения.

Формирование обязательных резервов носит обязательный характер и включается в себестоимость оказываемых банковских услуг. В отдельных случаях средства обязательных резервов формируются за счет прибыли. Стразовые резервы создаются под возможные обесценение вложений в ценные бумаги и потери по выданным кредитам.

Нераспределенная прибыль - это часть прибыли, остающаяся после платежей в бюджет, отчислений в резервный капитал, специальные фонды и выплаты дивидендов.

Собственные ресурсы банка имеют огромное значение в поддержании его устойчивости и ликвидности. Немаловажную роль играют и привлеченные средства. Мобилизуя временно свободные средства юридических и физических лиц на рынке финансовых ресурсов, коммерческие банки удовлетворяют потребности экономики в дополнительных оборотных и инвестиционных средствах. Привлеченные средства формируются посредством следующих банковских операций:

1. привлечение кредитов и займов, полученных от других юридических лиц;

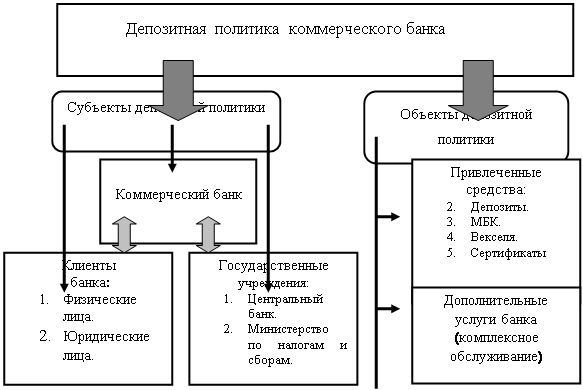

2. депозитные операции. Депозитные операции – это операции банков по привлечению денежных средств юридических и физических лиц во вклады на определенный срок либо до востребования.

Объектами депозитных операций являются депозиты – суммы денежных средств, которые субъекты депозитных операций вносят в банк и которые на определенное время оседают на счетах в банке в силу действующего порядка осуществления банковских операций.

По экономическому содержанию депозиты принято подразделять на 3 группы:

- срочные депозиты (с их разновидностью - депозитным сертификатом);

- депозиты до востребования;

- сберегательные вклады населения.

Каждая из этих групп классифицируется по разным признакам. Срочные депозиты классифицируются в зависимости от их срока, например:

1. депозиты со сроком до 3 месяцев;

2. депозиты со сроком от 3 до 6 месяцев;

3. депозиты со сроком от 6 до 9 месяцев;

4. депозиты со сроком от 9 до 12 месяцев;

5. депозиты со сроком свыше 12 месяцев и т. д.

Депозиты до востребования классифицируются в зависимости от характера и принадлежности средств, хранящихся на счетах. Это могут быть:

- средства на расчетных, текущих, бюджетных счетах предприятий, организаций и учреждений различных форм собственности;

- средства на специальных счетах по хранению различных (по целевому экономическому назначению) фондов;

- собственные средства предприятий, предназначенные для капитальных вложений;

- средства предприятий и организаций в расчетах;

- средства на корреспондентских счетах по расчетам с другими банками;

- средства местных бюджетов и др.

Сберегательные вклады в зависимости от особенностей их хранения подразделяются на:

а) срочные, срочные с дополнительными взносами;

б) выигрышные, денежно - вещевые выигрышные, молодежно - премиальные;

в) условные, на предъявителя, текущие счета, до востребования, сберегательные карточки (кредитные и пр.)

Одной из центральных проблем депозитной политики банка является определение оптимального периода хранения срочных вкладов юридических и физических лиц. Сроки должны быть увязаны со сроками оборачиваемости кредитов, на выдачу которых могут быть направлены срочные депозиты.

Межбанковский кредит – это вид кредита, представляемый одним коммерческим банком другому. Купля – продажа кредита осуществляется на межбанковском рынке (межбанковский рынок – это часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками преимущественно в форме межбанковских депозитов на определенные сроки).

Активные операции – операции по размещению собственных и привлеченных средств банка для получения прибыли. От качественного осуществления активных операций банка зависят ликвидность, доходность, а следовательно, финансовая надежность и устойчивость банка в целом. Активные операции банка в зависимости от их экономического содержания делятся на: кредитные (ссудные), инвестиционные, гарантийные, операции с ценными бумагами.

Основу активных операций составляют кредитные операции. Они являются наиболее рискованными и вследствие этого наиболее доходными. При выдаче кредита банк требует от потенциального заемщика комплект документов, характеризующих материальную обеспеченность кредита и юридическую правомочность заемщика:

1. Учредительные документы.

2. Бизнес – план, на основе которого определяются возможность возврата ссуды и срок окупаемости затрат.

3. Контракт или его копия, фиксирующие цель получения кредита.

4. Бухгалтерский баланс и некоторые приложения к нему.

5. Кредитные договоры с другими банками.

6. Договор залога или поручительства.

7. Срочное обязательство - поручение на возврат ссуды согласно срокам, установленным в кредитном договоре.

8. Заявление на получение ссуды с указанием суммы, срока и цели кредита.

Кредиты, предоставляемые банком, могут быть классифицированы по различным признакам:

1. По типам заемщиков – ссуды предприятиям, органам власти, населению, банкам.

2. По срокам пользования – краткосрочные, среднесрочные, долгосрочные.

3. По сфере функционирования заемщика – ссуды предприятиям сферы производства и ссуды предприятиям сферы обращения.

4. По отраслям принадлежности заемщика – ссуды в промышленность, транспорт, строительство, сельское хозяйство, торговлю.

5. По характеру обеспечения – залоговые, гарантированные, застрахованные, необеспеченные (бланковые).

6. По методам погашения – погашаемые единовременно и частями.

Инвестиционные операции банка – операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно- финансовой и коммерческой деятельности, а также размещения в виде срочных вкладов в других кредитных организациях.

Гарантийные операции – операции по выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий.

Комиссионные операции –это такие операции, которые банк выполняет по поручению своих клиентов и взимает с них плату в виде комиссионных. К числу комиссионных операций относятся:

1) Расчетно-кассовые операции, которые связаны с ведением счетов в рублях и иностранной валюте, осуществлением расчетов и платежей клиента, а также получением и зачислением перечисленных ему средств на счет в безналичной форме, с выдачей наличных денег со счета, внесением их на счет, хранением и перевозкой. Они оформляются соответствующим договором о кассовом обслуживании.

2) Трастовые операции, которые могут быть представлены следующими услугами:

- передача в доверительное управление отдельных ценных бумаг и их портфелей;

- платежные функции, связанные с обслуживанием ценных бумаг;

- управление активами пенсионных и инвестиционных фондов и др.

3) Операции с иностранной валютой, которые помимо традиционных операций купли- продажи иностранной валюты включают оплату и выставление денежных аккредитивов, покупку и оплату дорожных чеков иностранных банков, выпуск и обслуживание пластиковых карт, осуществление международных расчетов.

4) Информационные услуги, когда банки за определенную плату предоставляют клиентам информацию как коммерческого, так и некоммерческого характера.

1.3 Организационное устройство коммерческого банка и взаимозависимость с ЦБ РФ на региональном уровне

Создание коммерческого банка представляет собой сложный процесс, в течение которого:

1. Формируются взаимоотношения будущих учредителей банка.

2. В территориальные учреждения Центрального банка РФ на предмет получения его заключения представляются необходимые документы:

- заявление с ходатайством о государственной регистрации и выдаче лицензии на осуществление банковских операций;

- устав банка;

- учредительный договор;

- протокол общего собрания учредителей;

-свидетельство об уплате государственной пошлины за регистрацию кредитной организации;

- список учредителей;

- заключение аудиторской организации;

- экономическое обоснование;

- сведения о составе руководителей банка.

3. Территориальным управлением пакет документов направляется в Центральный банк РФ для принятия решения о возможности регистрации, выдачи свидетельства о регистрации.

4. После подтверждения банком оплаты уставного капитала Центральным банком РФ выдается лицензия на осуществление банковских операций.

В Российской Федерации кредитная организация действует на основании специального разрешения – лицензии. В лицензии указываются банковские операции, на осуществление которых данная кредитная организация имеет право, а также валюта, в которой эти банковские операции могут осуществляться.

Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций. Под банками с иностранными инвестициями в соответствии с условиями открытия банков с участием иностранного капитала на территории РФ, утвержденными ЦБ, понимаются:

- банки, уставный капитал которых формируется за счет резидентов и нерезидентов;

- иностранные банки – банки, уставный капитал которых формируется за счет нерезидентов;

- филиалы банков- нерезидентов.

Решение об открытии банка с участием иностранных инвестиций принимается Центральным аппаратом Банка России. Банк России устанавливает лимит участия иностранного капитала в банковской системе страны. Ограничения на участие иностранного капитала преследуют цель создать наиболее благоприятные условия для становления отечественных коммерческих банков и защиты от экспансии зарубежных банков.

Прекращение деятельности банка происходит путем его реорганизации или ликвидации. Реорганизация – достаточно широкое понятие, которое может означать: слияние, присоединение, разделение, выделение, преобразование.

При реорганизации банка права и обязанности переходят к правопреемникам. В этом случае в Устав банка и Книгу государственной регистрации кредитных организаций вносятся необходимые уточнения. Все документы, сроки которых не истекли, передаются в установленном порядке правопреемнику.

Ликвидация коммерческого банка может происходить как в добровольном, так и в принудительном порядке. Добровольная ликвидация может быть осуществлена только по решению общего собрания учредителей. При этом на момент принятия решения о добровольной ликвидации банк должен выполнить все обязательства перед кредиторами. Следовательно, решение о добровольной ликвидации не может быть принято, если банк является неплатежеспособным.

Принудительная ликвидация коммерческого банка может осуществляться по решению ЦБ РФ об отзыве у банка лицензии:

а) за нарушения коммерческим банком банковского законодательства;

б) в связи с неплатежеспособностью коммерческого банка и решением арбитражного суда о признании его банкротом.

Высшим органом акционерного коммерческого банка является Общее собрание акционеров, которое должно проходить не реже одного раза в год. На нем присутствуют акционеры или представители акционером банка на основании доверенностей. Общее собрание правомочно решать вынесенные на его рассмотрение вопросы, если участники обеспечивают необходимый кворум.

Общее руководство деятельностью банка осуществляет Совет банка. Совет банка:

- определяет приоритетные направления деятельности банка;

- рассматривает проекты кредитных и других планов банка;

- утверждает планы доходов и расходов и прибыли банка;

- рассматривает вопросы об открытии и закрытии филиалов банка;

- формирует состав Правления банка;

- контролирует работу Правления банка и др.

Непосредственное руководство текущей деятельностью коммерческого банка осуществляет Правление. Оно несет ответственность перед Общим собранием акционеров и Советом банка. Правление состоит из Председателя правления, его заместителей и других членов.

Заседания Правления банка проводятся регулярно. Решения принимаются большинством голосом. При равенстве голосов голос Председателя является решающим. Решения Правления оформляются в форме приказа Председателя Правления банка. При Правлении банка создается Кредитный комитет.

В функции Кредитного комитета входят:

- разработка кредитной политики банка, структуры привлекаемых средств и их размещения;

- подготовка заключений по предоставлению ссуд;

- рассмотрение вопросов, связанных с инвестированием и ведением трастовых операций.

Коммерческий банк может организовать филиалы и представительства. "Филиалами банка считаются обособленные структурные подразделения, расположенные вне места его нахождения и осуществляющие все или часть его функций."[1]

Вопрос об открытии филиала или представительства коммерческого банка должен быть согласован с Главным территориальным управлением Банка России по месту нахождения банка и месту открытия филиала или представительства.

Филиалами банка считаются обособленные структурные подразделения, расположенные вне места его нахождения и осуществляющие все или часть его функций. Филиал не является юридическим лицом и совершает делегированные ему головным банком операции в пределах, предусмотренных лицензией Банка России. Он заключает договоры и ведет иную хозяйственную деятельность от имени коммерческого банка, его создавшего.

Представительство является обособленным подразделением коммерческого банка, которое расположено вне места нахождения банка, не обладает правами юридического лица и не имеет самостоятельного баланса. Оно создается для обеспечения представительских функций банка, совершения сделок и иных правовых действий. Представительство не занимается расчетно-кредитным обслуживанием клиентов. Для осуществления хозяйственных расчетов ему открывается текущий счет. Функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно - кредитной системы сегодня возложены на ЦБ РФ. Это регулирование призвано содействовать обеспечению:

-устойчивости работы и укреплению финансового положения коммерческого банка;

-ориентации и стимулированию деятельности банка в области кредитования на выполнение приоритетных задач развития экономики и повышения благосостояния общества;

-научной организации денежного обращения в народном хозяйстве.

При этом со стороны ЦБ РФ используются в первую очередь экономические методы управления и только при их исчерпании (в отдельных случаях) административные. Организация взаимоотношений ЦБ РФ с коммерческими банками и методы регулирования деятельности последних предусмотрены соответствующие банковским законодательством. Так, с учетом складывающейся ситуации в экономике ЦБ РФ регулирует деятельность коммерческих банков посредством использования такого комплекса экономических методов, как:

-изменение норм обязательных резервов, размещаемых коммерческими банками в ЦБ РФ

-изменение объема кредитов, предоставляемых ЦБ РФ коммерческим банкам, также процентных ставок по кредитам;

-проведение операций с ценными бумагами и с иностранной валютой.

Для этих целей ЦБ РФ были разработаны инструкции «О порядке регулирования деятельности коммерческих банков» и «Указания о порядке формирования централизованных фондов банковской системы России за счет взносов коммерческих банков».

В соответствии с вышеуказанными нормативными документами ЦБ РФ образует резервный фонд кредитной системы РФ, средства которого формируются за счет резервирования в нем определенной доли привлеченных коммерческими банками средств сторонних предприятий и организаций, которые используются в качестве кредитных ресурсов. В подавляющей части к ним относятся временно свободные средства на расчетных, текущих счетах хозорганов, а также внесенные во вклады и депозиты предприятиями, организациями и гражданами. Не включаются в состав этих привлеченных средств кредиты других банков.

Фонд обязательных резервов создан для того, чтобы при необходимости обеспечить возможность коммерческим банкам своевременно выполнить перед клиентами свои обязательства по возврату ранее привлеченных денежных средств за счет того, что часть этих средств депонируется и не используется банками в качестве кредитных ресурсов.

ЦБ РФ, изменяя нормы обязательных резервов, оказывает влияние на кредитную политику коммерческих банков и состояние денежной массы в обращении. Так, например, уменьшение нормы обязательных резервов позволяет коммерческим банкам в более полной мере использовать сформированные ими кредитные ресурсы, т.е. увеличить кредитные вложения в народное хозяйство. Однако следует учитывать, что такая политика ведет к росту денежной массы в обращении и в условиях спада производства вызывает инфляционные процессы.

В соответствии с мировой банковской практикой норма обязательных резервов может дифференцироваться в зависимости от вида, величины и срока вкладов и депозитов. В частности, по бессрочным вкладам, когда клиент может в любое время изъять свои денежные средства, или по вкладам с незначительными сроками хранения и в больших суммах возможности коммерческого банка по выполнению своих обязательств перед клиентами снижаются, поскольку кредиты, предоставляемые за счет этих ресурсов, обычно имеют более продолжительный срок возврата. Поэтому резервируемая часть таких вкладов должна быть выше, чем вкладов с длительными сроками хранения.

На величину норм обязательных резервов влияют также уровень развития банковской системы, состояние экономики в целом. Так, в странах с развитой банковской системой, функционирующей в условиях стабильной экономики, нормы обязательных резервов устанавливаются на относительно длительное время и существенно ниже.

Поскольку внесение средств в фонд обязательных резервов осуществляется коммерческим банком не каждый день, а периодически, то необходимо стремиться к максимальной величине принимаемых в расчет привлеченных средств с учетом нормы обязательных резервов. Чем чаще и оперативнее будет выполняться регулирование величины остатка средств, подлежащего резервированию в ЦБ РФ, тем выше будет уровень такого соответствия. В настоящее время данная операция осуществляется ЦБР совместно с коммерческим банком один раз в месяц по состоянию на 1-е число месяца или на каждое 5-е число либо на каждый день месяца.

Регулирование величины остатков средств, подлежащих резервированию, заключается в том, что коммерческий банк на основании данных соответствующих статей своего бухгалтерского баланса, где учитываются привлеченные в качестве кредитных ресурсов средства клиентов, и норматива обязательных резервов, установленного ЦБ РФ, составляет расчет величины средств, подлежащих регулированию, путем умножения первого вышеуказанного показателя на второй. Полученный результат сравнивается с ранее зарезервированной величиной средств, учитываемой на отдельном лицевом счете, открытом каждому коммерческому банку на пассивном балансовом в региональном Главном управлении ЦБ РФ.

Если величина средств, подлежащих резервированию, больше ранее зарезервированной, то образовавшийся по результатам регулирования не до взнос средств перечисляется платежным поручением в течение двух рабочих дней после даты, на которую производится регулирование, в региональное Главное управление ЦБ РФ. Перечисление производится с дебета лицевого счета, открытого на активном банковском счете в коммерческом банке, в кредит лицевого счета, открытого коммерческому банку на балансовом счете в региональном Главном управлении ЦБ РФ. При этом расчеты осуществляются через корреспондентский счет коммерческого банка, открытый ему в этом управлении.

В случае, когда величина ранее зарезервированных средств больше, чем это следует из расчета на последующую дату, региональное Главное управление ЦБ РФ на основании представленных ему сведений также в течение двух рабочих дней производит перерасчет и возвращает коммерческому банку платежным поручением излишне внесенную им на данный момент сумму средств. При этом делается обратная бухгалтерская проводка по соответствующим балансовым счетам.

В целях укрепления финансового положения коммерческого банка и дисциплины внесения резервируемых средств региональное Главное управление ЦБ РФ может применять к нему экономические меры воздействия в виде взимания штрафа в размере 0,5% от суммы уставного капитала: при нарушении установленных сроков внесения средств; при отсутствии средств у коммерческого банка.

При систематическом нарушении коммерческим банком сроков внесения подлежащих резервированию средств к нему может быть применена более жесткая мера экономического воздействия в виде повышения нормы обязательных резервов, но не более чем на 10 пунктов. Это достаточно эффективная мера, поскольку применение ее снижает возможности банка по предоставлению кредита и соответственно его доход.

В полной сумме зарезервированные средства могут быть возвращены коммерческому банку только при его ликвидации.

Экономические отношения между ЦБ РФ и коммерческими банками и регулирование деятельности последних могут возникать и осуществляться в результате предоставления в распоряжение этих банков централизованных кредитных ресурсов для целей последующего предоставления ссуд хозяйственным организациям. Так, когда кредитные ресурсы отдельных коммерческих банков, мобилизованные ими на местах, недостаточны, а возможности получения кредитов у других коммерческих банков исчерпаны, ЦБ РФ может предоставлять таким банкам ссуды на условиях кредитного договора. При этом ЦБ РФ воздействует на кредитную и процентную политику, проводимую коммерческими банками по отношению к своим заемщикам, используя экономические и административные методы.

К этому ряду экономических мер по регулированию деятельности коммерческих банков относятся: операции ЦБ РФ на открытом рынке с ценными бумагами и иностранной валютой. Так, в частности, ЦБ РФ, продавая коммерческим банкам государственные ценные бумаги и свободно конвертируемую валюту, ограничивает кредитную экспансию коммерческих банков, снижает денежную массу в обращении, ослабляя тем самым давление платежных средств на товарный рынок, и повышает курс рубля.

Рассматривая все вышеуказанные методы регулирования деятельности коммерческих банков, следует сказать о том, что они могут быть в достаточной степени эффективны только в случае проведения государством согласованной денежно-кредитной и финансовой политики.

При крайне неблагоприятном состоянии денежного обращения, наличии активных инфляционных процессов в экономике ЦБ РФ в целях улучшения положения в этой области может проводить более жесткие мероприятия, носящие административный характер, посредством ограничения объема кредитных вложений коммерческих банков, установления предельных размеров процентных ставок по выдаваемым ими кредитам.

При нарушении коммерческими банками банковского законодательства, правил совершения банковских операций, других серьезных недостатках в работе, что ведет к ущемлению прав их акционеров (пайщиков), вкладчиков, клиентов, ЦБ РФ может применять к ним самые жесткие меры административного воздействия, вплоть до ликвидации банков.

Очевидно, что использование административного воздействия со стороны ЦБ РФ по отношению к коммерческим банкам не должно носить систематического характера, а применяться в порядке исключительно вынужденных мер.

Глава 2. Управление планирования деятельности коммерческого банка

Похожие работы

... , их финансовой устойчивости и платежеспособности. Целью этого анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации риска. Внешний экономический анализ деятельности коммерческих банков осуществляется также контролирующими органами, в частности учреждениями Национального банка. Задачи экономического анализа и его информационная база. Перед анализом ...

... насчитывалось 1889 таких банков-корреспондентов. В результате ликвидации СССР и реорганизации кредитной системы кредитно-расчетное обслуживание внешнеэкономической деятельности юридических и физических лиц на территории Российской Федерации стали осуществлять коммерческие банки. Передача этих операций от банка-монополиста, каким являлся Внешэкономбанк СССР, коммерческим банкам позволила ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... » из специализированного кредитного учреждения по обслуживанию экспортно-импортных операций корпоративных клиентов в крупный универсальный институт, реализующий все основные виды банковских услуг. 2.3 Эффективность деятельности коммерческих банков и состояние депозитного рынка в Республике Татарстан Развитие банковской системы Республики Татарстан за 2006 и первое полугодие 2007 года не ...

0 комментариев