Навигация

Анализ существующих систем планирования и управления коммерческими банками

103052

знака

0

таблиц

0

изображений

2.1 Анализ существующих систем планирования и управления коммерческими банками

В настоящее время под банковским управлением понимается самоуправление, которое осуществляется самим КБ. Разумеется, управление КБ извне и его самоуправление не могут осуществляться автономно и параллельно. Поэтому в реальной действительности в КБ существует сочетание управления извне с элементами самоуправления. Наиболее известны два подхода к планированию развития КБ. Первый подход называют "от достигнутого уровня", который является упорядоченным во времени процессом прогнозирования исходов от настоящего к будущему КБ в зависимости от изменений окружающей среды, действий конкурентов и др. Второй подход называют "от конечного результата", при котором состояние КБ как объекта развития рассматривается - начиная с наиболее желательного состояния КБ на конец временного интервала планирования и кончая его настоящим состоянием.

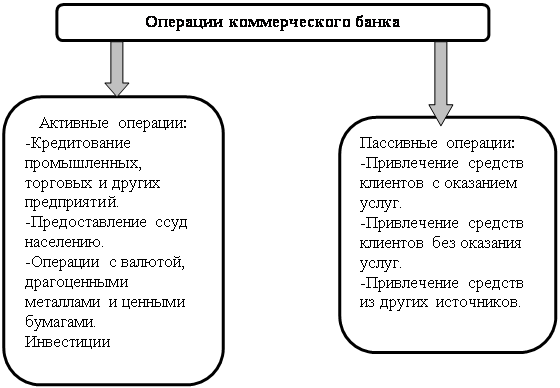

Среди многих направлений банковского управления наиболее важными являются привлечение ресурсов, наращивание капитала и маркетинг банковских услуг. Общепризнанным является то, что действия менеджмента по управлению КБ должны осуществляться в следующем порядке: анализ — планирование — регулирование — контроль. Планирование является центральным элементом указанной последовательности управленческих действий менеджмента, однако во многих случаях в КБ используется следующая крайне ослабленная схема банковского управления: оперативный анализ – регулирование – частичный контроль. Планирование деятельности коммерческих банков осуществляется по этапам.

1 этап. Итеративным путем формулируется концепция миссии КБ, т.е. исповедуемая КБ идеология и модель его перспективного состояния. На основе миссии разрабатывается концепция развития КБ, цели и задачи развития, банковская стратегия, кредитная политика КБ и др.

2 этап. Итеративным путем формулируется система качественных и количественных целей деятельности КБ на конкретный плановый период.

3 этап. Определяется политика КБ применительно к разным объектам банковского управления на конкретный плановый период в виде программы развития, плана, приказа и др.

4 этап. Составляются перечни практических мер с указанием конкретных сроков, объемов, сумм, исполнителей и др., что необходимо предпринять для реализации каждой из утвержденных политик КБ. Указанные перечни мероприятий должны быть документально оформлены.

После этого осуществляется регулирование (оперативное управление), т.е. процесс принятия текущих управленческих решений и контроль за их выполнением.

Некоторые авторы предлагают "стратегическое планирование деятельности КБ", под которым понимается определенный вид плановой деятельности, направленный на формирование желаемого экономического состояния, достижимого в долгосрочной (но обозримой) перспективе и предполагающего существенное изменение параметров качественных характеристик его развития, имеющее необратимые или долговременные последствия.

Система управления КБ, в основе которой лежит стратегическое планирование, содержащая действенный механизм согласования текущих и стратегических решений, включающая как неотъемлемый элемент механизм положительных и отрицательных обратных связей, обеспечивающий контроль за ходом реализации этих решений и возможность их своевременной корректировки, называется системой стратегического управления.

Стратегическое планирование — это формирование перспективных планов КБ, а стратегическое управление — это достижение долгосрочных результатов деятельности КБ на основе этих стратегических планов. В целом стратегическое планирование отвечает на вопрос "Что делать?", а стратегическое управление — на вопрос "Что, кто и как должен делать?".

Рассматривая существующие системы планирования и управления КБ, целесообразно отметить роль управленческого контроля, который является составной частью общей системы управления КБ. Этот контроль может играть ключевую роль разработке и реализации стратегии КБ. Чтобы соответствовать этой роли, управленческий контроль должен постоянно следить за обновлением концепции контроля, способов его организации и методов выполнения.

Одновременно в зарубежных банках наблюдается процесс передачи функций по подготовке аналитических данных и показателей другим специализированным службам банков, позволяет службе управленческого контроля сосредоточиться на прогнозном управлении.

С одной стороны, надо обеспечить реальность и стабильность плана развития КБ, а с другой стороны – работать в изменяющихся условиях окружающей конкурентной среды для получения положительных результатов в развитии КБ.

Практически при наличии, аналитической модели функционирования КБ указанные выше проблемы постоянно решаются через процесс "обучения" аналитической модели по новым статистическим данным о работе последних. В этом случае планирование рассматривается как непрерывная деятельность по выявлению возможных сценариев положительного развития событий и организации работы по реализации этих сценариев.

Культивируемая рядом авторов идея применения стратегического планирования и управления КБ рассматривается на общем концептуальном уровне (что не требует доказательств) и не содержит конкретных механизмов и процедур получения (достоверных количественных оценок для обновления управленческих решений. Более того, при использовании этой идеи обнаруживаемые при контроле расхождения текущих характеристик КБ с их стратегическими значениями являются запаздывающими, т.е. расхождения обнаруживаются только тогда, когда они уже произошли. Это значит, что такое управление также будет запаздывающим и поэтому неоптимальным.

Еще одним серьезным недостатком рассмотренных выше методов планирования деятельности КБ является их итеративный экспертный характер. Применение экспертных оценок в процессе планирования и управления сложными динамическими системами, функционирующими в условиях неопределенностей, является нецелесообразным по ряду причин, в том числе:

— невозможностью "обучения" экспертов;

— возможностью влияния на экспертов заинтересованных лиц;

— тем, что мнения экспертов надо "оцифровывать", что является источником больших ошибок;

— неприменимостью принципа "здравого смысла" при оценке случайных явлений и т.д.

Таким образом, существующие методы планирования и управления КБ осуществляются интуитивно, что не может быть эффективным и тем более оптимальным. Например, если заменить всю группу (или хотя бы ее часть) экспертов, разработавших стратегический план развития КБ, то изменится и план, что недопустимо. Кроме того, опытных экспертов всегда мало. Для более или менее достоверной оценки какого-то будущего значения показателя КБ в соответствии с теорией малых выборок потребуется около 20 штатных экспертов, чего не может себе позволить даже крупный КБ. Поэтому многие КБ привлекают к работе по обоснованию стратегических планов развития КБ внешних экспертов, так как своих экспертов всегда мало и они перегружены внутренней работой. Какие из этого получаются планы, можно себе представить.

Для исключения недостоверного планирования и управления КБ решения руководства КБ должны приниматься не по экспертным оценкам, а по результатам математического анализа текущего и прогнозируемого состояний КБ. Такие результаты не зависят от точки зрения отдельной личности или организации. Реализация этого принципа сделает использование сомнительных экспертных оценок ненужным.

Таким образом, возникает задача разработки новых методов оптимального планирования и управления КБ, которые должны быть адаптивными, т.е. способными своевременно реагировать на все изменения рыночной конъюнктуры, полностью контролировать текущую работу КБ, просматривать перспективу принимаемых решений. Особое место и роль в указанных методах играют алгоритмы прогнозирования, без которых реализация оптимального управления КБ невозможна.

Похожие работы

... , их финансовой устойчивости и платежеспособности. Целью этого анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации риска. Внешний экономический анализ деятельности коммерческих банков осуществляется также контролирующими органами, в частности учреждениями Национального банка. Задачи экономического анализа и его информационная база. Перед анализом ...

... насчитывалось 1889 таких банков-корреспондентов. В результате ликвидации СССР и реорганизации кредитной системы кредитно-расчетное обслуживание внешнеэкономической деятельности юридических и физических лиц на территории Российской Федерации стали осуществлять коммерческие банки. Передача этих операций от банка-монополиста, каким являлся Внешэкономбанк СССР, коммерческим банкам позволила ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... » из специализированного кредитного учреждения по обслуживанию экспортно-импортных операций корпоративных клиентов в крупный универсальный институт, реализующий все основные виды банковских услуг. 2.3 Эффективность деятельности коммерческих банков и состояние депозитного рынка в Республике Татарстан Развитие банковской системы Республики Татарстан за 2006 и первое полугодие 2007 года не ...

0 комментариев