Навигация

Коммерческие банки в экономике России

103052

знака

0

таблиц

0

изображений

2.2 Коммерческие банки в экономике России

Рыночные реформы в России начались в январе 1992 г. Уже тогда большинство экономистов говорило о необходимости структурных реформ. Такая необходимость остается и сегодня, спустя 12 лет. С начала реформ в экономике России произошли существенные структурные изменения, сопровождающиеся чередой подъемов и спадов.

Экономические преобразования, сопровождающиеся гиперинфляцией и коллапсом производства, продолжились с некоторой стабилизацией до августовского дефолта 1998 г. Нынешний, последний четырехгодичный рост экономики привел к тому, что произошло затишье в проведении дальнейших структурных реформ. Нужно заметить, что именно сейчас, не дожидаясь очередного спада или кризиса, вызванного внутренними или внешними причинами, Россия может легко предпринять шаги, необходимые для осуществления экономических преобразований и реформ, а также для последовательной интеграции экономики России в мировую экономику. Главная проблема кризиса и августовского дефолта в начале формирования рыночных механизмов управления экономикой заключалась в том, что институты центральной плановой экономики были уничтожены, хотя практически они не были заменены рыночными. Результат был предсказуем- экономический хаос и коллапс. Создание институтов и рыночных механизмов, которые позволят осуществлять рыночные операции, - многоступенчатый и достаточно сложный процесс. На Западе они создавались в течение многих лет. Развитие же подобных институтов в России предполагало довольно быстрые темпы для того, чтобы предупредить дальнейший спад.

Предполагалось, что эти институты включат в себя контрактное законодательство, деловой кодекс, суды и адвокатуру, кредитную систему, банковские институты, рекламу, текущие фьючерсные рынки товаров, свободный обмен рабочей силы и, что более всего существенно, жизнеспособную валюту. Однако до сих пор многие из институтов рыночного управления не созданы, хотя и необходимы для фундаментальных структурных экономических реформ. Развитие же таких рыночных механизмов, как деловой кодекс и работающая судебная система, страхование, отчетность и т.д., находятся на начальной стадии. Практика развития рыночных отношений на Западе убеждает в том, что без нормального функционирования данных институтов рыночные механизмы недейственны. Таким образом, основа структурных реформ в России заключается именно в создании этих институтов.

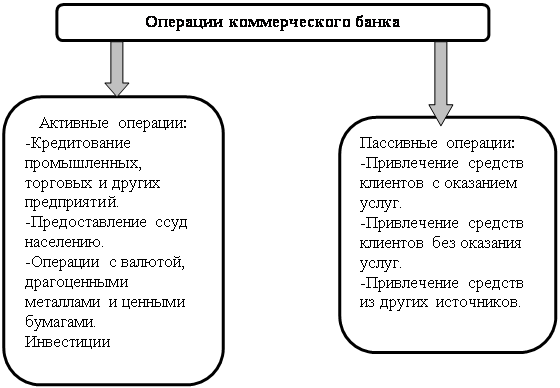

Одним из важнейших примеров является банковская система, играющая ключевую роль в рыночной экономике. В России сегодня имеется много банков, но эти банки не выполняют функций западных банков так, как это понимается в рыночной экономике, т.е. эти банки не аккумулируют сбережения для инвестиций. Хотя российские банки принимают сбережения, они мало делают для инвестирования. Западные банки обычно делятся на коммерческие банки, обеспечивающие фирмы оборотным капиталом, и инвестиционные банки, предоставляющие долговременные займы.

Российские банки не делают ни того, ни другого. Российские банки делают очень мало для обеспечения фирм оборотным и инвестиционным капиталом, который является основным фактором развития экономики.

Банки в России, как правило, остаются учреждениями, обслуживающими компании, которые либо прямо принадлежат олигархам, либо входят в их сферы влияния. Они не являются коммерческими банками, как их понимают на Западе, т.е. учреждениями, аккумулирующими свободные денежные средства населения направляющие их в экономику. Можно сказать, что они выполняют совсем иную функцию, способствуя скорее задержке, чем ускорению экономического роста.

Российские банки, несмотря на быстрый рост показателей, продолжают оставаться одним из наименее развитых сегментов экономики. По оценкам специалистов, отношение совокупных активов кредитных организаций к ВВП до сих пор в три-четыре раза ниже, чем в среднем по развивающимся странам.

На фоне негативных новостей порадовали сообщения экспертов о том, что население понемногу начинает верить банкирам. После кризисного 1998г., когда многие вкладчики серьезно пострадали, доверие обывателей к кредитным организациям постепенно восстанавливается. По подсчетам экспертов, доля вкладов до востребования сократилась почти на 10% вместе с 4%-ным снижением объема краткосрочных вложений. Средства с этих счетов перекочевали на долгосрочные депозиты, объем которых вырос почти в два раза. 1

Либерализация банковского сектора постоянно вызывает много споров между экспертами. Одни считают, что сейчас российские банкиры еще не готовы вплотную конкурировать с иностранцами, другие полагают, что чем дальше реформа откладывается, тем дольше никаких реальных сдвигов не произойдет. Кстати, допуск иностранного капитала в этот сектор является одним из условий вступления России в ВТО, поэтому «открывать» банки все-таки будут, вопрос только в том, как скоро.

Задачей банковской реформы является создание эффективной банковской системы, которая сможет обеспечить нужды растущей экономики и развитие кредитно-денежной системы в стране.

В ходе осуществления реформы необходимо достигнуть увеличения капитализации российских банков, повысить их открытость и прозрачность, а также доверие к ним со стороны населения и компаний. Основными пунктами самой реформы должны стать либерализация рынка банковских акций, введение системы гарантирования банковских вкладов, приватизация ряда российских банков, в том числе ВТБ и Сбербанка, а также ужесточение требований банковского надзора, проведение тотальной проверки банков и перевод их финансовой отчетности на международные стандарты. В ходе реформы количество отечественных банков должно значительно сократиться (по разным оценкам, приблизительно в два раза в течение ближайших пяти лет). В рамках реформы с 2004 г. должен быть осуществлен переход банков на международную отчетность, а с 2005 г. – повышены требования к достаточности и размеру их капитала. Так, достаточность уставного капитала банков должна будет составлять не менее 10%, а размер капитала – не менее 5 млн. евро с 2005 г. для вновь создаваемых банков, а с 2007 г. – для всех банков без исключения.

Многие проблемы российской экономики прямо или косвенно связаны с тем фактом, что государство не смогло сыграть правильную роль в рыночной экономике. На данном этапе необходимы жесткие государственные действия для предупреждения дальнейшей криминализации экономики. Очевидно, что в отсутствие государственного вмешательства преступность заполняет вакуум. Криминальные институты начинают представлять угрозу жизни, собственности, коррумпируют чиновников, суды и способствуют установлению мафиозного контроля над целыми секторами экономики.

Первостепенная задача государства на данном этапе – приостановить этот процесс для того, чтобы обеспечить стабильность для бизнеса и таким образом стимулировать инвестиции и рост производства. Это потребует реформ самого правительства, жестких мер по преодолению преступности и созданию институтов, которые смогут заменить криминальные элементы, появившиеся в результате слабости правительства. Активное правительство должно взять на себя инициативы поощрения рынка, преодоления депрессии, инфляции, бегства капитала и других отрицательных последствий рыночных преобразований. Оно должно облегчить структурную перестройку промышленности с помощью активной промышленной политики. Кроме того, действия правительства должны быть направлены на преодоление экономического спада, крупнейшего в современной истории. Макроэкономическая политика должна сдвинуться с позиций стабилизации к стимулированию неинфляционного роста. Российская экономика не может стабилизироваться сама собой и восстановить свои тяжелые потери. Правительство должно помочь создать благоприятные макроэкономические условия. Государство должно также оказать содействие в создании продуктивного капитала, обеспечить здравоохранение, охрану окружающей среды, науку и социальные инвестиции. В России дело не ограничилось колоссальным усилением социального неравенства, но и вызвало фактическое уничтожение среднего класса, т.е. платежеспособного большинства населения, на котором держится внутренний рынок любой индустриально развитой страны. Однако здоровый и стабильный экономический рост не может ориентироваться лишь на богатое и сверхбогатое меньшинство. И задача экономической политики государства состоит, прежде всего в том, чтобы способствовать скорейшему восстановлению и развитию такого сравнительно благополучного большинства.

Имея колоссальный человеческий капитал, в котором до сих пор сосредоточен наибольший в мире контингент ученых и инженеров, и обладая сильными научными и техническими институтами, Россия содержит в себе колоссальный потенциал технологического и экономического развития. Обеспечение нормальных условий для развития высоких технологий могло бы оживить российскую экономику и ускорить ее интеграцию в мировую экономику. Никакой другой сектор, включая энергетический, добывающий, производство оружия или тяжелая промышленность, не имеют сравнимый с сектором высоких технологий потенциал для производства, занятости, производительности, роста, инвестиций и экспорта. Учитывая вышесказанное, становится очевидным, что краеугольным камнем процесса реформирования в России являются на данный момент банковская реформа и реформа государственного управления. Именно их затягивание тормозит дальнейшую реструктуризацию и рост экономики России. Однако, принимая во внимание текущие темпы осуществления реформ, их реализация может завершиться не ранее 2006-2007 гг., а значит, экономический всплеск и рост инвестиций произойдут лишь в перспективе 3-4 лет.

Тем не менее, перспективы продолжения экономических реформ таковы: реструктуризация банковской системы получит мощный импульс переориентации на работу с реальным сектором. Постепенно будет преодолена дезинтеграция российской экономики, и восстановится нормальная взаимосвязь финансовой сферы и реального сектора в обеспечении расширенного воспроизводства экономической деятельности. Сформируется ориентированная на экономический рост финансово - промышленная система, сочетающая в себе элементы положительного международного опыта организации быстрого экономического роста, а также отечественного опыта периодов ускоренного экономического развития.

Российские банки, несмотря на быстрый рост показателей, продолжают оставаться одним из наименее развитых сегментов экономики. По оценкам специалистов, отношение совокупных активов кредитных организаций к ВВП до сих пор в три- четыре раза ниже, чем в среднем по развивающимся странам.

Глава 3. Современные аспекты деятельности коммерческих банков

Похожие работы

... , их финансовой устойчивости и платежеспособности. Целью этого анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации риска. Внешний экономический анализ деятельности коммерческих банков осуществляется также контролирующими органами, в частности учреждениями Национального банка. Задачи экономического анализа и его информационная база. Перед анализом ...

... насчитывалось 1889 таких банков-корреспондентов. В результате ликвидации СССР и реорганизации кредитной системы кредитно-расчетное обслуживание внешнеэкономической деятельности юридических и физических лиц на территории Российской Федерации стали осуществлять коммерческие банки. Передача этих операций от банка-монополиста, каким являлся Внешэкономбанк СССР, коммерческим банкам позволила ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... » из специализированного кредитного учреждения по обслуживанию экспортно-импортных операций корпоративных клиентов в крупный универсальный институт, реализующий все основные виды банковских услуг. 2.3 Эффективность деятельности коммерческих банков и состояние депозитного рынка в Республике Татарстан Развитие банковской системы Республики Татарстан за 2006 и первое полугодие 2007 года не ...

0 комментариев