Цель и задачи аудита расчетов с подотчетными лицам, источники информации для проверки

Аудит расчетов с подотчетными лицами на предприятии ООО «РИКс»

План и программа аудита расчетов с подотчетными лицами

Методика аудита расчетов с подотчетными лицами

Аудит расчетов с подотчетными лицами в ООО «РИКС»

Навигация

Цель и задачи аудита расчетов с подотчетными лицам, источники информации для проверки

Аудит учета расчетов с подотчетными лицами

43044

знака

6

таблиц

0

изображений

1.2 Цель и задачи аудита расчетов с подотчетными лицам, источники информации для проверки

Цель аудита расчетов с подотчетными лицами — установление правильности и достоверности данных операций и определение их влияния на финансовую (бухгалтерскую) отчетность, установление соответствия применяемой в организации методики учета и налогообложения по этим операциям нормативным документам, действующим в Российской Федерации.[18]

Достижение поставленной цели обуславливает решение следующих задач:

- рассмотреть порядок учета, состав первичных и учетных регистров расчетов с подотчетными лицами в соответствие с действующими правилами бухгалтерского учета и нормативными документами;

- подтверждение своевременности погашения и правильности отражения на счетах бухгалтерского учета расчетов по подотчетным суммам;

- проверка порядка проведения инвентаризации расчетов;

- на основании полученных знаний провести аудиторскую проверку расчетов с подотчетными лицами и сделать выводы по ведению учета и осуществлению контроля над расчетами с подотчетными лицами.[15]

Раскрытие информации в рамках поставленных задач опирается на соответствующие источники, с помощью которых аудитор может получить ответ о предмете проверки.

Проверка правильности ведения учета расчетов с подотчетными лицами производится сплошным образом, так как в расчетах данного вида задействована денежная наличность. Источниками информации для аудиторской проверки учета расчетов с подотчетными лицами могут быть как внешними, к ним относят сообщения третьих лиц о проведении расчетов с аудируемым предприятием, информация о курсах иностранных валют, установленных Центральным банком Российской Федерации, так и внутренние. К внутренним источникам относится:

· перечень подотчетных лиц, утвержденный приказом руководителя предприятия на текущий год;

· заявления на имя руководителя организации от подотчетных лиц о выдаче необходимых сумм под отчет;

· приказы руководителя о разрешении выдачи подотчетным лицам необходимых сумм под отчет;

· приказы руководителя предприятия о направлении работников в командировки;

· командировочные удостоверения работников предприятия;

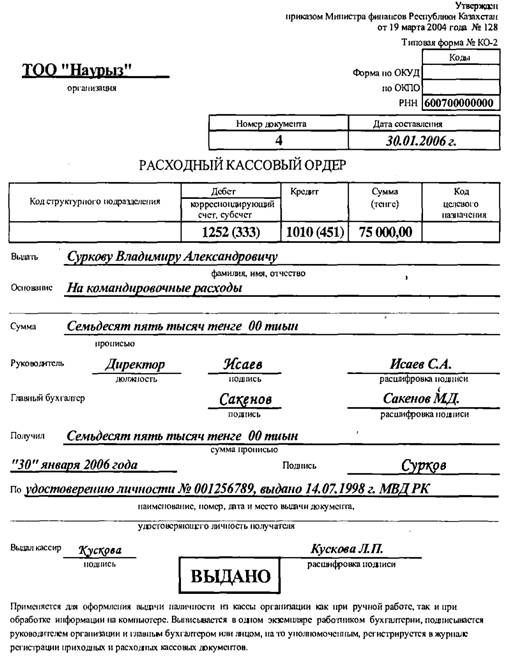

· расходные кассовые ордера (по выданным подотчетным суммам);

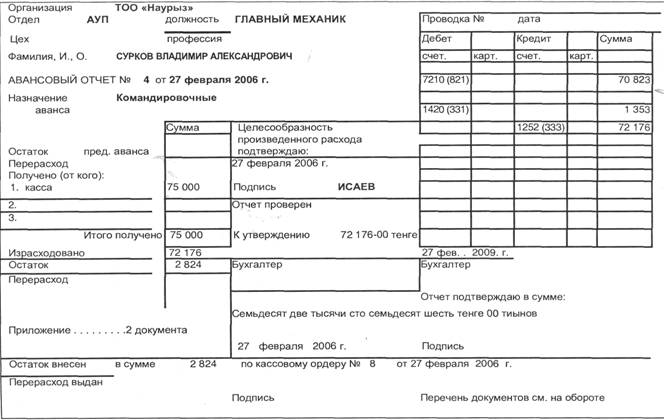

· авансовые отчеты и приложенные к ним оправдательные документы (билеты, проездные документы, товарные чеки, счета за гостиницу, кассовые чеки, бланки строгой отчетности и др.);

· отчеты о командировках, предоставляемые работниками по возвращении из командировок;

· акты на списание в производство материалов, купленных за счет подотчетных сумм;

· журнал-ордер №7 или другие аналитические регистры, если же на предприятии автоматизированный учет, то используются аналитические карточки счета 71;

· Главная книга организации, счет 71 «Расчеты с подотчетными лицами», обороты, сальдо;

· Бухгалтерская отчетность: бухгалтерский баланс организации, строки 240, 625; отчет о движении денежных средств строка «Средства, направленные на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов» и т.д

1.3 Типичные нарушения в учете расчетов с подотчетными лицами

Нередко в организациях допускаются ошибки в учете расчетов с подотчетными лицами вследствие небрежного ведения бухгалтерского учета и отсутствия контроля за учетом расчетов данного вида. Данные ошибки значительно влияют на налогообложение организации, следует их избегать.

Основные нарушения – злоупотребления, хищения, ошибки, несоответствия установленному порядку в области расчетов с подотчетными лицами могут быть классифицированы следующим образом [4]:

1. Нарушения порядка выдачи подотчетных сумм;

1.1 Выдача денежных средств лицам, которым в соответствии с приказом руководителя предприятия могут быть выданы деньги на хозяйственно-операционные расходы;

1.2 Выдача денег под отчет лицам, не отчитавшимся в срок по ранее полученным авансам;

2. Нарушения при оформлении командировочных расходов:

2.1 Отсутствие приказов (распоряжений) о направлении работников в командировку;

2.2 Отсутствие командировочных удостоверений с отметками в месте пребывания в командировке;

2.3 Несоблюдение установленных норм командировочных расходов;

2.4 Отсутствие аналитического учета командировочных расходов в пределах норм и сверх норм.

3. Нарушения порядка налогообложения при оформлении командировочных расходов:

3.1 Нарушение порядка удержания подоходного налога с сумм превышения командировочных расходов сверх установленных норм;

3.2 Некорректное выделение налога на добавленную стоимость в суммах командировочных расходов.

4. Нарушения при приобретении материальных ценностей, оплате работ, услуг подотчетными лицами:

4.1 Выделение сумм НДС расчетным путем от стоимости материальных ценностей, приобретенных за наличный расчет в розничной торговой сети;

4.2 Списание на затраты сумм налога на добавленную стоимость от стоимости материальных ценностей, приобретенных через подотчетных лиц у изготовителей, в оптовой торговле.

5. Нарушения порядка учета представительских расходов:

5.1 Несоответствие фактического размера представительских расходов утвержденной смете;

5.2 Отсутствие аналитического учета представительских расходов в пределах норм и сверх норм.

6. Нарушения порядка ведения синтетического учета расчетов с подотчетными лицами

6.1 Некорректное составление бухгалтерских проводок по операциям расчетов с подотчетными лицами;

6.2 Неправильное выведение остатков на конец отчетного периода;

6.3 Несоответствие записей в авансовых отчетах и журнале-ордере № 7 «Расчеты с подотчетными лицами» или других регистрах.

Выявленные в ходе проверки существенные и несущественные нарушения действующего законодательства отражаются в рабочих документах аудитора.

Похожие работы

... лицами: дано понятие учета расчетов с подотчетными лицами, перечислены нормативные и законодательные документы, регламентирующие объект проверки, рассмотрен аудит расчетов с подотчетными лицами, выяснены типичные ошибки, допускаемые в учете расчетов с подотчетными лицами. Проверка правильности ведения учета расчетов с подотчетными лицами производится сплошным образом, так как в расчетах данного ...

... расчетов с подотчетными лицами по выданным суммам ? Авансовые отчеты , отчеты кассира Правильно ли отражаются на счетах бухгалтерского учета операции с подотчетными лицами ? Ведомости , карточки аналитического учета расчетов с подотчетными лицами , журналы - ордера , анализы счетов , оборотно - сапьдовые ведомости Сверяются ли записи аналитического и синтетического учета по счету 71 " ...

... , где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой. Раскроем основные разделы учетной политики по разделу учета расчетов с подотчетными лицами на ТОО «Тантал - Б»: Учет расчетов с подотчетными лицами осуществляется на активном счете 1250 «Краткосрочная дебиторская задолженность работников». В Типовом плане счетов ТОО «Тантал - Б» к этому ...

... результат, снизив чистую прибыль на 30 тыс.руб. В 2003г предприятие имеет внереализационные доходы. А в 2004-2005гг. у предприятия отсутствует внереализационная деятельность. 3. Учет расчетов с подотчетными лицами Предприятие в процессе финансово – хозяйственной деятельности, могут своим работникам выдавать некоторые суммы в подотчет. Подотчетными суммами называются денежные авансы, ...

0 комментариев