Цель и задачи аудита расчетов с подотчетными лицам, источники информации для проверки

Аудит расчетов с подотчетными лицами на предприятии ООО «РИКс»

План и программа аудита расчетов с подотчетными лицами

Методика аудита расчетов с подотчетными лицами

Аудит расчетов с подотчетными лицами в ООО «РИКС»

Навигация

Аудит расчетов с подотчетными лицами в ООО «РИКС»

Аудит учета расчетов с подотчетными лицами

43044

знака

6

таблиц

0

изображений

2.5 Аудит расчетов с подотчетными лицами в ООО «РИКС»

Как и многие другие предприятия, ООО «РИКС» при необходимости осуществляет выдачу наличных денег своим работникам в подотчет. На предприятии нет списока штатных сотрудников, имеющих право получать наличные деньги на хозяйственные нужды.

Планируя аудиторскую проверку необходимо установить существенность – в нашем случае она равна 0,33%.

Размер сумм, выданных подотчетному лицу для осуществления платежа по одной сделке, для ООО «РИКС» не может превышать нормы 100000 рублей в рамках одного договора, в соответствии с законодательством Российской Федерации [10].

Сумму аванса разрешается расходовать строго на цели, на которые они были выданы; передача подотчетных сумм одним работником другому запрещена. В трехдневный срок с момента возвращения из командировки, подотчетные лица обязаны представить в бухгалтерию ООО «РИКС» авансовые отчеты о произведенных фактических расходах с приложением оправдательных документов (этот срок зафиксирован в учетной политике предприятия). Неизрасходованные суммы аванса подотчетные лица обязаны возвратить в кассу. Новый аванс может быть выдан и до полного расчета по ранее выданному авансу. В бухгалтерии отчеты проверяют и определяют расходы, подлежащие утверждению. Затем отчет утверждает руководитель ООО «РИКС».

Состав первичных документов по расчетам с подотчетными лицами, с одной стороны, достаточно узок – это авансовые отчеты, заявления на выдачу денег из кассы. С другой стороны, состав документов, сопутствующих расчетам с подотчетными лицами, чрезвычайно широк и разнообразен, так как расчеты с подотчетными лицами связаны со многими другими разделами учета, например, операциями по кассе, расчетами с поставщиками и подрядчиками, операциями по движению материальных ценностей и т.д. Следовательно, при проверке сопоставляются авансовые отчеты с документами по другим разделам учета.

В бухгалтерском учете подотчетные суммы учитывают на активно-пассивном синтетическом счете 71 «Расчеты с подотчетными лицами».

Аналитический учет расчетов с подотчетными лицами ведется отдельно по каждой хозяйственной выдаче.

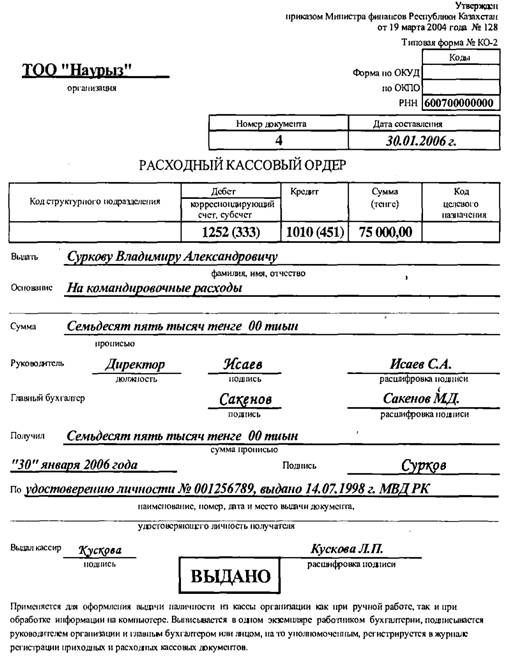

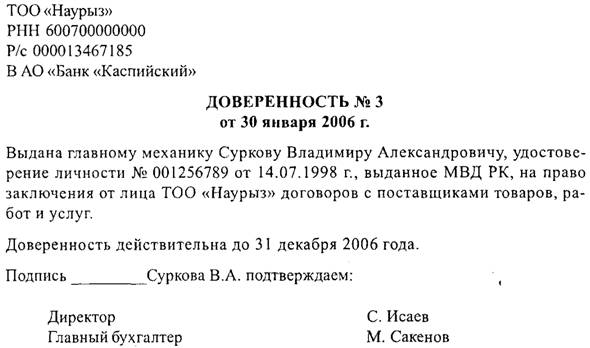

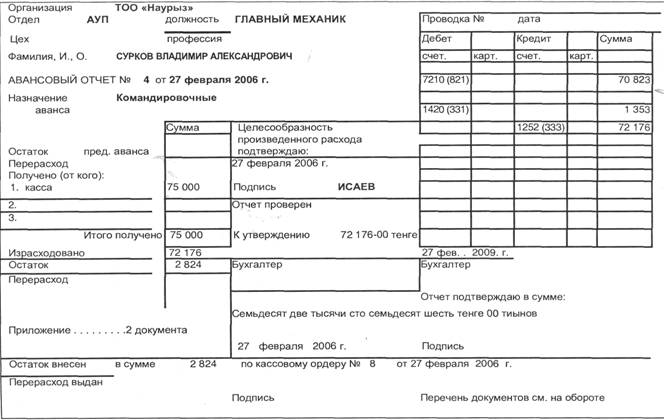

Оформление первичной документации ООО «РИКС» соответствует требованиям, предъявляемым к заполнению и оформлению первичной документации бухгалтерского учета, и содержат все необходимые реквизиты. (РДА 3 приложение Д)

На основании произведенной проверки аудитор может выразить мнение, что надежность системы внутреннего контроля ООО «РИКС» при совершении расчетов с подотчетными лицами следует оценивать в качестве «низкой».

В то же время, в ходе аудиторской проверки расчетов с подотчетными лицами выявлены следующие нарушения:

· на предприятии отсутствует список лиц, которым разрешена выдача денежных средств в подотчет (данные согласно вопросника);

· на предприятии отсутствует система подачи письменных заявлений на выдачу наличных денег из кассы с обоснованием необходимости приобретения определенных материальных ценностей или оплаты работ, услуг(приложение В);

· имеет место несоблюдение установленных сроков отчета о полученных суммах (РДА 2 приложение Г);

· у ряда подотчетных лиц имеется задолженность, которая не погашена в установленные сроки (данные согласно вопросника);

· отсутствуют утвержденные руководителем предприятия сметы представительских расходов (данные согласно вопросника).

В качестве рекомендации ООО «РИКС» можно предложить тщательно следить за сроками выдачи подотчет денежных средств, а также более детально проверять авансовые отчеты подотчетных лиц. Проверять детально все прикладываемые документы, обращать внимание на даты этих документов.

Предприятие ведет учет с использование программных продуктов благодаря этому есть возможность, более детального отслеживания выдачи и расхода подотчетных сумм.

2.6 Заключение по результатам аудита расчетов с подотчетными лицами

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

(Модифицированное)

ПО расчетам с подотчетными лицами

ООО «Региональная информационно-консалтинговая система»

за декабрь 2008 года

Аудитор:

Наименование: Громцова Екатерина Александровна;

Место нахождения: г.Чита, ххх, тел: ххх, ИНН ххх;

Государственная регистрация: свидетельство о государственной регистрации ххх от ххх выдан ххх г.Читы;

Лицензия: ххх на осуществление аудиторской деятельности выдана Министерством финансов Российской Федерации;

Адресат: Учредителю проверяемой организации

Аудируемое лицо:

Наименование: ООО «Рикс»

Место нахождения: Россия, 672000, г. Чита, ул. Ленина, д.1 Телефон: (3022) 33-44-66, факс: (3022) 33-46-01.

Государственная регистрация: Свидетельство о регистрации № 750070883 выдано Межрайонной инспекцией Федеральной налоговой службы России № 2 по г. Чите

Аудит расчетов с подотчетными лицами указанной организации проведен за период декабрь 2008года.

Ответственность за подготовку и ведение расчетов с подотчетными лицами несет исполнительный орган Организации. Моя обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях данной отчетности и соответствия порядка ведения бухгалтерского учета законодательству Российской Федерации на основе проведенного аудита,

Был проведен аудит в соответствии с:

1. Федеральным законом «Об аудиторской деятельности» №119-ФЗ от 07.08.2001 г.;

2. Федеральными правилами (стандартами) аудиторской деятельности, утвержденными Постановлением Правительства РФ от 23.09.2002г №696 и Постановлением Правительства РФ от 04.07.2003г.№405, 19.11.2008

3. Правилами (стандартами) аудиторской деятельности аудитора

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что финансовая (бухгалтерская) отчетность в части отражения расчетов с подотчетными лицами не содержит существенных искажений. Аудит проводился сплошным методом и включал в себя изучение на основе тестирования доказательств, подтверждающих значение и раскрытие в финансовой (бухгалтерской) отчетности информации о состоянии расчетов с подотчетными лицами.

Полагаю, что проведенный аудит предоставляет достаточные основания для выражения мнения о достоверности во всех существенных отношениях финансовой (бухгалтерской) отчетности в части отражения расчетов с подотчетными лицами и соответствии порядка ведения бухгалтерского учета расчетов с подотчетными лицами законодательству Российской Федерации.

Не изменяя мнения о достоверности финансовой отчетности в части расчетов с подотчетными лицами, обращаю внимание на информацию о том, что в ходе проверки были выявлены нарушения в порядке оформления расчетов с подотчетными лицами, т.е отсутствие приказов, выдача денежных средств лицу, которое не отчиталось по предыдущей подотчетной сумме, несоблюдение сроков отчета по полученным суммам и т.п, которые не влияют на показатели отчетности проверяемой организации.

По моему мнению, финансовая (бухгалтерская) отчетность ООО «РИКС» отражает достоверно во всех существенных отношениях состояние расчетов с подотчетными лицами на 31 декабря 2008 г.

Заключение

Аудит и бухгалтерский учет расчетов с подотчетными лицами достаточно полно регламентирован нормативными документами, и при соблюдении требований законодательства при учете этих операций каждое конкретно взятое предприятие способно обеспечить достоверное отражение движения денежных средств при расчетах с подотчетными лицами.

Однако не на всех предприятиях дела обстоят благополучно. Тогда аудит расчетов с подотчетными лицами необходим для оценки реального состояния бухгалтерского учета, станет незаменимым инструментом, при помощи которого в комплексе будут выявлены и устранены недостатки в учете. Независимость внешнего аудитора от интересов предприятия придаст такой оценке объективность и достоверность.

Основные ошибки, возникающие на предприятиях при оформлении расчетов с подотчетными лицами, связаны с несоблюдением норм оформления оправдательных документов, подтверждающих расходы подотчетного лица; отсутствием необходимых первичных документов регламентирующих суммы произведенных расходов, а также правомерности подотчетного лица совершать данные расходы, что ведет к сознательным или случайным ошибкам в определении налогооблагаемой базы при расчете налогов на прибыль, НДС, НДФЛ и ЕСН.

В процессе написания работы было подтверждено, что расчеты с подотчетными лицами охватывают значительные объемы хозяйственной деятельности предприятия.

В работе рассмотрен порядок проведения аудита расчетов с подотчетными лицами, который включает в себя следующие стадии: ознакомление аудитора с состояние учета расчетов с подотчетными лицами на предприятии; проверка предоставленных документов по расчетам и по содержанию; оформление итогов аудиторской проверки.

Список использованных источников

1. Гражданский Кодекс РФ (с изм. и доп. от 08 ноября 2008 г.). – М., Юристъ, 2008. – 960 с.

2. Налоговый Кодекс РФ - часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изм. и доп. от 23 декабря 2003 г.)// "Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340

3. Трудовой кодекс РФ от 30 декабря 2001 г. № 197-ФЗ (в ред. Федеральными законами от 30.12.2008 № 309-ФЗ и от 30.12.2008 № 313-ФЗ// «Российская газета", N 256, 31.12.2001

4. Федеральный закон от 21.11.96 г. № 129- ФЗ «О бухгалтерском учете»// «Российская газета», № 289, 1996.

5. Закон Российской Федерации «Об аудиторской деятельности» от 7 августа 2001 № 119-ФЗ (в ред. Федеральных законов от 14.12.2001 № 164-ФЗ, от 30.12.2001 № 196-ФЗ, от 30.12.2004 № 219-ФЗ, от 02.02.2006 № 19-ФЗ, от 03.11.2006 № 183-ФЗ, от 30.12.2008 № 307-ФЗ) // Российская газета", N 151-152, 09.08.2001

6. Федеральный закон от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»// "Собрание законодательства РФ", 30.07.2007, N 31, ст. 4006

7. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина РФ от 29 июля 1998 г. № 34н) (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 24.03.2000 N 31н, от 18.09.2006 N 116н, от 26.03.2007 N 26н, с изм., внесенными решением Верховного Суда РФ от 23.08.2000 N ГКПИ 00-645)// "Бюллетень нормативных актов федеральных органов исполнительной власти", N 23, 14.09.1998.

8. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99).

9. Порядок ведения кассовых операций в Российской Федерации (утвержден письмом Центрального банка Российской Федерации от 22.09.93 № 40).

10. Указание ЦБ РФ от 20.06.2007 N 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег поступивших в кассу юридического лица или кассу индивидуального предпринимателя (Зарегистрировано в Минюсте РФ 05.07.2007 N 9757)

11. Агеева Ю.Б., Агеева А.Б. Аудиторская проверка: практическое пособие для аудитора и бухгалтера. - М.: Бератор-Пресс, 2003 г.

12. Бархатов А.П., Епинин Г.А. Программа внутреннего аудита в организации// «Аудиторские ведомости», № 3, март 2003 г.

13. Балыбердина Е.Е. Практический аудит: учеб.пособие/ Иркутск: Изд-во БГЭП, 2007-165 с.

14. Кондраков Н.П. Бухгалтерский учет. Учебное пособие. – М., «ИПБ-БИНФА», 2002 г.

15. Мерзликина Е.М, Никольская Ю.П Аудит: Учебник. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2006 – 368 с.

16. Подольский В.И. Аудит/ 3-е изд., перераб. и доп. – М.:ЮНИТИ-ДАНА, Аудит, 2006 – 583 с.

17. Полисюк Г.Б., Сухачева Г.И. Аудит: технология проверки. – Учебное пособие для вузов. – М.: Академический Проект, Трикста. - 2005 - 176с.

18. Шеремет А.Д., Суйц В.П. Аудит: Учебник-3-е изд., доп. и перераб. – М.: ИНФРА-М, 2002 – 360с.

19. Справочник корреспонденций счетов бухгалтерского учета (Под ред.А.С.Бакаева). – М., «ИПБ-БИНФА», 2002 г.

Приложение А

План аудита расчетов с подотчетными лицами

Проверяемая организация: ООО «РИКС»

Период аудита: декабрь 2008 года

Фактическая проверка: 12.01.2009 – 20.01.2009

Количество человеко-часов: 56 часа

Индивидуальный аудитор: Громцова Е.А.

Планируемый риск 2%

Планируемый уровень существенности 0,33 %

| Планируемые работы, аудиторские процедуры | Период проведения |

| 1. Сбор общей информации и подтверждение прав на деятельность организации | 12.01.2009 – 15.01.2009 |

| 2. Аудит расчетов с подотчетными лицами | 15.01.2009 – 19.01.2009 |

| 3. Заключение о проверке расчетов с подотчетными лицами | 20.01.2009 |

Аудитор ____________________ Громцова Е.А

Приложение Б

Программа аудиторской проверки

Проверяемая организация: ООО «РИКС»

Период аудита: декабрь 2008 года

Фактическая проверка: 12.01.2009 – 20.01.2009

Количество человеко-часов: 56 часа

Индивидуальный аудитор: Громцова Е.А.

Планируемый риск 2%

Планируемый уровень существенности 0,33 %

| Планируемые работы, аудиторские процедуры | Отчётные и рабочие документы |

| 1. Сбор общей информации и подтверждение прав на деятельность организации | «Общая информация о клиенте» |

| 1.1. Сбор основных данных и реквизитов организации | |

| 1.2. Изучение учетной политики предприятия | |

| 2. Аудит расчетов с подотчетными лицами | |

| 2.1. Проверка соответствия лиц, получающих наличные деньги из кассы на хозяйственно- операционные расходы, списку лиц, имеющих на это право, утвержденному руководителем предприятия. | Рабочий документ № 1 «Проверка обоснованности выдачи денежных средств под отчет исключительно сотрудникам организации» |

| 2.2. проверка получения под отчет сумм денежных средств лицами, не отчитавшимися по ранее полученным авансам | |

| 2.3. проверка соответствия фактического расхода подотчетных сумм целям, на которые они были выданы; | |

| 2.4 проверка наличия подотчетных лиц в штате предприятия; | |

| 2.5. проверка полноты оправдательных документов по командировкам, приложенных к авансовым отчетам. | |

| 2.6. проверка наличия приказов о направлении работников в командировку | |

| 2.7. проверка наличия в командировочных удостоверениях отметок в местах пребывания в командировке | |

| 2.8. проверка правильности ведения аналитического учета представительских расходов в пределах и сверх норм | |

| 2.9. проверка правильности выведения остатков на конец отчетного периода по расчетам с подотчетными лицами | |

| 2.10. проверка соответствия записей в авансовых отчетах и журнале- ордере № 7 «Расчеты с подотчетными лицами». |

Приложение В

Наименование аудируемого лица ООО «РИКС» Рабочий документ № 1

Проверяемый период декабрь 2008 года

Ф.И.О. лица, составившего документ Алексеева Н.В.

Дата составления документа 19.01.2009 г.

Проверка обоснованности выдачи денежных средств под отчет исключительно сотрудникам организации

| Выдача денег, отраженная в бухгалтерском учете | Статус лица | Код нарушения | Описание нарушения | Примечание | |||||

| Дата операции | Номер документа | Дата документа | Сумма | Ф.И.О. | |||||

| 02.11.2008 | 358 | 02.12.2008 | 3000-00 | Хладов П.М. | экспедитор | нет | нет | ||

| 18.11.2008 | 359 | 18.12.2008 | 10000-00 | Пиотровский Г.М. | зам. директора | нет | нет |

| |

| 29.11.2008 | 360 | 29.12.2008 | 1000-00 | Пигалица З.Я. | секретарь | нет | нет |

| |

Приложение Г

Рабочий документ № 5

Проверка правильности аналитического и синтетического учета

Наименование аудируемого лица ООО «РИКС»

Проверяемый период декабрь 2008 года

Ф.И.О. лица, составившего документ Алексеева Н.В.

Ф.И.О. лица, проверившего документ Второва Т.Н.

Дата составления документа 20 января 2009 г.

Дата проверки документа 20 января 2009 г.

| № опера-ции | По данным учета | По данным аудитора | Рекомендации аудитора | ||||

| 23 | Д | К | Сумма | Д | К | Сумма | |

| 24 | 71 | 50 | 15000 | 71 | 50 | 15000 | - |

| 25 | 26 | 71 | 27600 | 26 | 71 | 27600 | - |

| 26 | 71 | 50 | 12600 | 71 | 50 | 12600 | - |

Похожие работы

... лицами: дано понятие учета расчетов с подотчетными лицами, перечислены нормативные и законодательные документы, регламентирующие объект проверки, рассмотрен аудит расчетов с подотчетными лицами, выяснены типичные ошибки, допускаемые в учете расчетов с подотчетными лицами. Проверка правильности ведения учета расчетов с подотчетными лицами производится сплошным образом, так как в расчетах данного ...

... расчетов с подотчетными лицами по выданным суммам ? Авансовые отчеты , отчеты кассира Правильно ли отражаются на счетах бухгалтерского учета операции с подотчетными лицами ? Ведомости , карточки аналитического учета расчетов с подотчетными лицами , журналы - ордера , анализы счетов , оборотно - сапьдовые ведомости Сверяются ли записи аналитического и синтетического учета по счету 71 " ...

... , где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой. Раскроем основные разделы учетной политики по разделу учета расчетов с подотчетными лицами на ТОО «Тантал - Б»: Учет расчетов с подотчетными лицами осуществляется на активном счете 1250 «Краткосрочная дебиторская задолженность работников». В Типовом плане счетов ТОО «Тантал - Б» к этому ...

... результат, снизив чистую прибыль на 30 тыс.руб. В 2003г предприятие имеет внереализационные доходы. А в 2004-2005гг. у предприятия отсутствует внереализационная деятельность. 3. Учет расчетов с подотчетными лицами Предприятие в процессе финансово – хозяйственной деятельности, могут своим работникам выдавать некоторые суммы в подотчет. Подотчетными суммами называются денежные авансы, ...

0 комментариев