Цель и задачи аудита расчетов с подотчетными лицам, источники информации для проверки

Аудит расчетов с подотчетными лицами на предприятии ООО «РИКс»

План и программа аудита расчетов с подотчетными лицами

Методика аудита расчетов с подотчетными лицами

Аудит расчетов с подотчетными лицами в ООО «РИКС»

Навигация

Методика аудита расчетов с подотчетными лицами

Аудит учета расчетов с подотчетными лицами

43044

знака

6

таблиц

0

изображений

2.4 Методика аудита расчетов с подотчетными лицами

Аудит заключается в проверке соблюдения действующего законодательства, правильности документального оформления и отражения в учете всех видов расчетов с подотчетными лицами. При этом осуществляются следующие процедуры:

· оценивается система внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами;

· подтверждается достоверность выдачи и возврата подотчетных сумм;

· устанавливается законность и полнота возврата подотчетных сумм;

· проверяется организация аналитического учета расчетов с подотчетными лицами и взаимосвязь аналитического и синтетического учета;

· проверяется соблюдение организацией налогового законодательства по операциям, связанным с расчетами с подотчетными лицами.

Аудит расчетов с подотчетными лицами включает следующие направления.

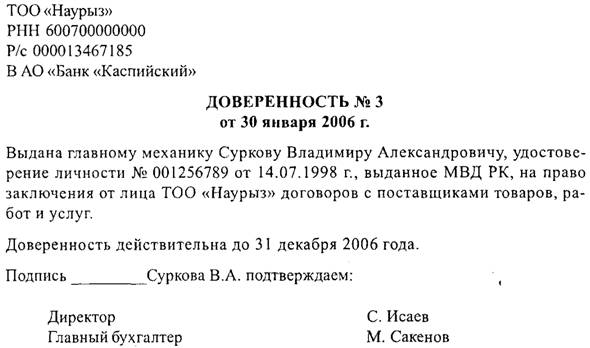

Проверка наличия распорядительных документов, отражающих информацию о расчетах с подотчетными лицами в организации. Аудитору запросил приказ об учетной политике организации, приказы (распоряжения) руководителя организации о назначении лиц, уполномоченных получать наличные деньги под отчет, о сроках отчетности, о командировочных расходах, приказы предоставлены не были.

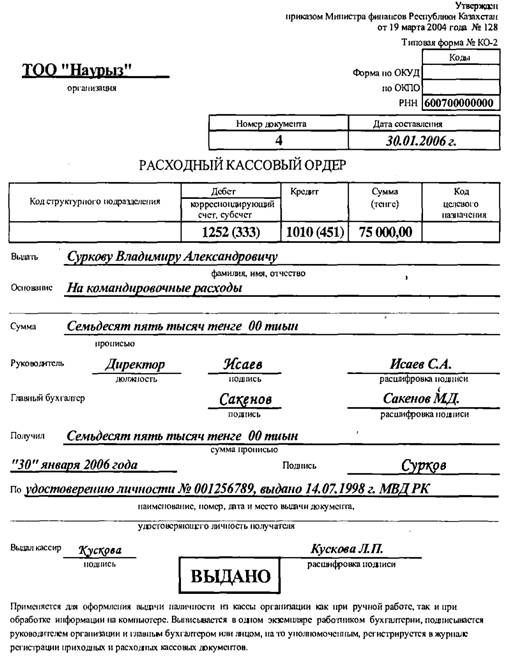

Проверка документального оформления авансовых отчетов. В ходе работы аудитор проверял: оформление авансовых отчетов; оформление командировочных расходов; своевременность возврата подотчетных сумм и сдачи авансовых отчетов в бухгалтерию; существо отраженных в учете операций с подотчетными лицами. На данном этапе было выявлено, что в ООО «РИКС» из-за низкого уровня организации системы внутреннего контроля были допущены следующие нарушения: отсутствие письменных заявлений на выдачу денежных средств в подотчет, на предприятии подотчетные лица по подотчетным сумма отчитываются не всегда вовремя, существует выдача денежных средств подотчетному лицу, когда тот не отчитался по предыдущему отчету.

Документальная проверка авансовых отчетов предусматривает проверку по форме и по существу отраженных операций.

Оформление первичной документации ООО «РИКС» соответствует требованиям, предъявляемым к заполнению и оформлению первичной документации.

Методика документальной проверки авансовых отчетов по существу заключается в проверке законности отраженных в учете операций с подотчетными лицами.

Операции с подотчетными лицами отражаются в учете на основании и в порядке установленном законодательством.

Параллельно проверяется наличие значительной дебиторской задолженности подотчетных лиц и сроки ее отражения в бухгалтерском учете, а также причины непогашения дебиторской задолженности. Дебиторская задолженность на конец отчетного периода отсутствует.

Вместе с тем осуществляется сверка документов, прилагаемых к авансовому отчету, с данными, отраженными в авансовом отчете.

При проверке было установлено, что подотчетные лица оформляющие авансовые отчеты отражают израсходованные суммы верно.

В процессе документальной проверки авансовых отчетов детальному аудиту подлежат командировочные расходы. При проверке командировочных расходов необходимо проконтролировать наличие документов, подтверждающих командировочные расходы: приказа (распоряжения) о направлении работника в командировку по форме № Т-9 и командировочного удостоверения по форме № Т-10. В ООО «РИКС» соблюден весь порядок подтверждения командировочных расходов.

Проверяется наличие оправдательных документов, подтверждающих командировочные расходы (счет-фактура гостиницы, кассовый чек, квитанция к приходному кассовому ордеру об оплате услуг гостиницы; авиабилеты, талоны об оплате постельных принадлежностей и др.).

При проверке авансовых отчетов обращается внимание на соблюдение установленного предельного размера расчетов наличными денежными средствами, осуществляемых от имени организации, т.е. юридического лица. Аудитору следует проконтролировал не только лимит суммы платежа при совершении расчетов с поставщиками или другими кредиторами, но также и платежные условия договоров. Сумму платежа, кроме того, подтверждают кассовые чеки и квитанции к приходным кассовым ордерам, прилагаемые к авансовым отчетам подотчетных лиц.

Проверяемая организация соблюдает требования по расчетам наличными денежными средствами и не допускает перерасхода лимита по расчетам с другими юридическими, физическими лицами, установленного в размере 100 000 руб.

Проверка организации синтетического и аналитического учета расчетов с подотчетными лицами. Проверка аналитического учета расчетов с подотчетными лицами осуществляется по подотчетным лицам. Учет ведется без нарушений.

Проверка арифметических расчетов клиента (пересчет)

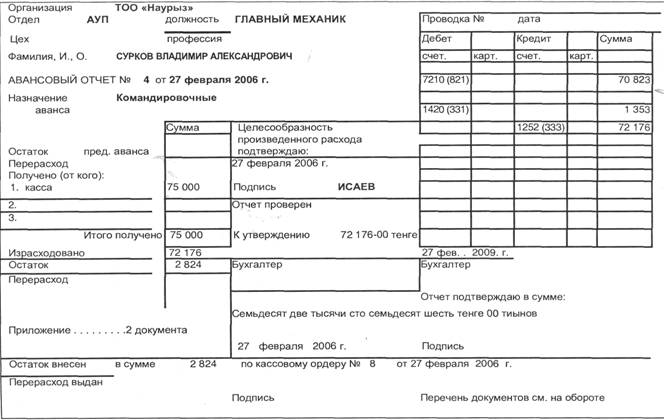

Пересчет заключается в проверке арифметической точности источников документов и бухгалтерских записей и в выполнении независимых подсчетов. Поскольку организация ведет бухгалтерский учет с применением компьютерных средств, аудитор может осуществлять проверку расчетов, применяя ЭВМ.

Например: исследуя авансовый отчет (приложение З) можно рассчитать сумму к утверждению, для этого необходимо сложить суммы расходов: 18000 (проезд авиабилет) + 100 (талоны об оплате) + 1800 (квитанция) + 7700 (суточные) = 27600 руб. К учету была принята та же сумма.

Похожие работы

... лицами: дано понятие учета расчетов с подотчетными лицами, перечислены нормативные и законодательные документы, регламентирующие объект проверки, рассмотрен аудит расчетов с подотчетными лицами, выяснены типичные ошибки, допускаемые в учете расчетов с подотчетными лицами. Проверка правильности ведения учета расчетов с подотчетными лицами производится сплошным образом, так как в расчетах данного ...

... расчетов с подотчетными лицами по выданным суммам ? Авансовые отчеты , отчеты кассира Правильно ли отражаются на счетах бухгалтерского учета операции с подотчетными лицами ? Ведомости , карточки аналитического учета расчетов с подотчетными лицами , журналы - ордера , анализы счетов , оборотно - сапьдовые ведомости Сверяются ли записи аналитического и синтетического учета по счету 71 " ...

... , где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой. Раскроем основные разделы учетной политики по разделу учета расчетов с подотчетными лицами на ТОО «Тантал - Б»: Учет расчетов с подотчетными лицами осуществляется на активном счете 1250 «Краткосрочная дебиторская задолженность работников». В Типовом плане счетов ТОО «Тантал - Б» к этому ...

... результат, снизив чистую прибыль на 30 тыс.руб. В 2003г предприятие имеет внереализационные доходы. А в 2004-2005гг. у предприятия отсутствует внереализационная деятельность. 3. Учет расчетов с подотчетными лицами Предприятие в процессе финансово – хозяйственной деятельности, могут своим работникам выдавать некоторые суммы в подотчет. Подотчетными суммами называются денежные авансы, ...

0 комментариев