Склад ТЗ

Опис електричної принципіальної схеми пристрою

Вимоги до електричних параметрів функціональних вузлів

Розробка топології і конструкторсько-технологічні розрахунки плати

Розробка конструкції деталей і вибір конструкційних матеріалів

Розрахунки, підтверджуючі робото здатність пристрою

Розрахунок віброміцності та удароміцності друкованої плати

Розрахунок надійності за раптовими відмовами

Технологічна підготовка виробництва пристрою

Аналіз зборки пристрою

Обґрунтування технологічної схеми збірки

Економічні розрахунки і організація виробництва

Визначення собівартості нового виробу

Визначення ціни на нову продукцію

Визначення рівня беззбитковості виробництва продукції й прибутку від її реалізації

Охорона праці

Визначення концентрації аерозолю свинцю

Заходи щодо поліпшення умов праці на робочому місці

Навигация

Визначення ціни на нову продукцію

Акустичний мікшерний пульт

107659

знаков

32

таблицы

13

изображений

6.4 Визначення ціни на нову продукцію

На ранніх стадіях проектування використовуються різні методи ціноутворення, однак найпоширенішим уважається метод лімітних цін, відповідно до якого визначається верхня й нижня границя ціни.

6.5 Нижня границя ціни

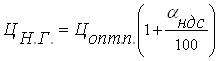

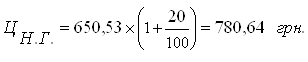

Нижня границя ціни (ЦН.Г.) захищає інтереси виробника продукції й передбачає, що ціна повинна покрити витрати виробника, пов'язані з виробництвом і реалізацією продукції, і забезпечити рівень рентабельності не нижче того, котрий має підприємство при виробництві вже освоєної продукції.

де ![]() – оптова ціна підприємства, грн.;

– оптова ціна підприємства, грн.;

![]() – повна собівартість виробу, грн.;

– повна собівартість виробу, грн.;

![]() – нормативний рівень рентабельності, 15%;

– нормативний рівень рентабельності, 15%;

![]() – податок на додану вартість, 20%.

– податок на додану вартість, 20%.

У такий спосіб одержуємо:

![]() грн.

грн.

Верхня границя ціни.

Верхня границя ціни (ЦВ.Г.) захищає інтереси споживача й визначається тією ціною, що споживач готовий сплатити за продукцію із кращими споживчими якостями.

![]()

де ЦБ – ціна базового виробу, грн., ЦБ =1350 грн.;

Кт.р. - рівень якості нового виробу щодо базового.

Договірна ціна.

Договірна ціна (Цдог) може бути встановлена за домовленістю між виробником і споживачем в інтервалі між нижніми й верхньої лімітними цінами.

![]()

В обраному інтервалі

780,64 < Цдог < 1485

визначаємо Цдог=1100 грн.

6.6 Аналіз собівартості продукції

Собівартість продукції має важливе значення для підприємства. Вона показує, наскільки ефективно використовуються засоби та предмети праці при виготовлені продукції. Від собівартості залежать такі показники підприємства, як прибуток та рівень рентабельності, тому аналіз собівартості виступає як важливий інструмент пошуку нових резервів підвищення ефективності підприємства.

Основна частина витрат приходиться на статтю "Покупні комплектуючі вироби та напівфабрикати". Це в першу чергу пов'язано з тим, що даний пристрій складається з великої кількості складових частин. Серед цих частин є кілька досить коштовних елементів.

По характеру залежності від об'єму виробництва всі витрати діляться на умовно-постійні та умовно-змінні. Витрати, абсолютне значення яких в розрахунку на річний об'єм випуску постійні або зменшуються пропорційно зміні випуску, а в розрахунку на одиницю продукції залишаються практично незмінними, відносять до умовно-змінних (основні матеріали, напівфабрикати, заробітна плата основним робочим). Витрати, абсолютне значення яких в розрахунку на річний об'єм випуску значно не змінюються, а доля, яка приходиться на одиницю продукції, обернено пропорційна річному об'єму випуску, відносять до умовно-постійних (утримування та експлуатація обладнання, цехові, загальнозаводські). Постійні затрати залишаються незмінними до певного рівня збільшення виробництва. Із-за значних змін збільшення об'єму виробництва, які зв'язані зі змінами виробничої і організаційної структури виробництва, змінюється величина витрат, які відносяться до постійних. Тоді повна собівартість продукції складе:

![]() грн..

грн..

де Сзм = 0,77*СП = 435,57 грн. – розмір умовно-змінної частини собівартості;

Спост = 0,23*СП = 130,11 грн. – розмір умовно-постійної частини собівартості.

Собівартість річного випуску продукції складе:

![]()

де ![]()

![]() - повна собівартість одиниці продукції, грн;

- повна собівартість одиниці продукції, грн;

![]() - умовно-змінна частина собівартості:

- умовно-змінна частина собівартості:

![]() =(0,27+0,373+0,073+0,02+0,035)·100%=77%;

=(0,27+0,373+0,073+0,02+0,035)·100%=77%;

![]() - умовно-постійні витрати

- умовно-постійні витрати ![]() =23%;

=23%;

Х - виробнича потужність підприємства X=1500 ед./рік;

![]() - річний обсяг випуску продукції

- річний обсяг випуску продукції ![]() =1000 ед./рік;

=1000 ед./рік;

Ср = 0,77*565,68*1000 + 0,23*565,68*1500 = 630 733,2 грн.

Вартість річного випуску продукції:

Qр = Цдог*Q = 1100*1000 = 1 100 000 грн.

Похожие работы

... і, менеджери столичних і регіональних фірм і магазинів - 30 відсотків., які і є цільовою аудиторією даної виставки (див. рис. 1.2) . Рис. 1.2. Цільова аудиторія професійної апаратури для звукорежисури (%) Далі в ході виставки за допомогою методу експертного опитування з'ясовувався інтегральний показник якості апаратури фірм - лідерів : Yamaxa, Behringer, Alto. Для того, щоб оцінити і ...

0 комментариев