Навигация

Направления развития банковской системы России

70388

знаков

4

таблицы

0

изображений

2.1 Направления развития банковской системы России

Интенсивное развитие банковской системы России, происходившее в последнее десятилетие, определялось процессом трансформации плановой экономики в рыночную. За сравнительно короткое время была создана двухуровневая банковская система. На первом этапе, в 1988-1993 гг., активное развитие банковской системы определялось дефицитом банковских услуг, распределением централизованных кредитов, а также высокой инфляцией одновременно с низкой стоимостью привлекаемых средств. В этот период было образовано около 2500 коммерческих банков.

Реформа национальной банковской системы может основываться на трех принципиальных подходах (сценариях), хотя и очевидно, что дальнейшее ее развитие будет сочетать в себе все направления, лежащие в основе этих подходов. Но в любом случае очертания будущей банковской системы будут во многом зависеть от выбранных денежными властями соотношений между данными подходами, характеризуемыми ниже.

Первый – самостоятельный выход банков из кризиса. Очевидно, что на восстановление российской банковской системы понадобится значительное время. Ряд коммерческих банков, несмотря на имеющиеся убытки, реализуют агрессивную стратегию, направленную на привлечение новых клиентов, и за счет их средств решают проблемы с ликвидностью. Другие, главным образом крупные кредитные учреждения, открывают новые банки. При этом в старом банке остаются все «плохие» активы и пассивы, а крупные корпоративные клиенты переводятся на расчетно-кассовое обслуживание в новый банк. Неработающие активы (государственные и муниципальные ценные бумаги, подлежащие реструктуризации) и замороженные пассивы (средства физических и юридических лиц) остаются в старом банке до завершения реструктуризации государственных облигаций, часть депозитов физических лиц переводится в Сбербанк РФ.

Перечисленные стратегии могут в той или иной степени успешно реализовываться в случае, если банк имел нулевую (или незначительную) открытую валютную позицию, а также крупных корпоративных клиентов. Девальвация рубля (напомним, что рост обменного курса за 1998 г. Составил около 250%, а инфляция – 84.4%) резко обесценила активы, а также создала дополнительные проблемы с возвратом синдицированных кредитов. Крупные банки, располагающие значительным объемом депозитов населения и вложения которых в государственные ценные бумаги существенны, фактически не имеют шансов на самостоятельное восстановление.

Второй – государственная поддержка банковской системы. За более чем полгода, прошедшие с начала финансового кризиса, денежными властями были обнародованы несколько планов стабилизации банковской системы, однако конкретных практических действий предпринято не было. Вызвано это следующими причинами:

отсутствием общего правительственного плана макроэкономической стабилизации и среднесрочной экономической программы;

стабилизация в настоящий момент банковской системы, как это ни парадоксально, усилит общую финансовую нестабильность.

Последний тезис нуждается в некоторых пояснениях. Прежде всего, только решение проблемы нормализации банковских перечислений в экономике потребовало значительной эмиссии: было проведено несколько взаимных зачетов с использованием фонда обязательного резервирования, а ряд банков получили стабилизационные централизованные кредиты.

Далее, перевод депозитных вкладов физических лиц из проблемных банков в Сбербанк РФ предполагает, что государство берет ответственность за их возврат на себя, даже при использовании частично конфискационных схем. Население испытывает, по понятным причинам, недоверие как к банковской системе, так и к государству, и будет стремиться изъять вклады. Наличные деньги, в свою очередь, окажутся на товарных и валютном рынках и обусловят рост цен и обменного курса рубля.

Наконец, российские коммерческие банки имеют значительную внешнюю задолженность. Выдавая подобным банкам стабилизационные кредиты, Центробанк должен учитывать, что определенная часть рублевых средств будет конвертироваться в иностранную валюту, усиливая давление на обменный курс. В случае расширения государственного участия в определенном банке власти берут ответственность за взятые им ранее внешние кредиты на себя.

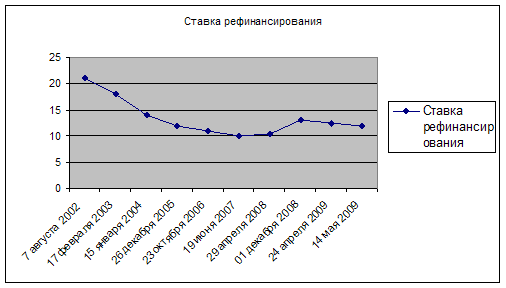

Отметим, что в случае предоставления банкам централизованных кредитов важное значение имеют условия залога и процентные ставки. При предоставлении централизованного кредита под залог ГКО/ОФЗ речь фактически идет о досрочном погашении данных бумаг. Централизованный кредит, выданный по ставке рефинансирования (60% годовых), при складывающейся рыночной конъюнктуре означает, что определенный коммерческий банк привлекает ресурсы по любой цене и его шансы на восстановление нормального состояния невелики.

Активное участие денежных властей в восстановлении банковской системы имеет и ряд положительных моментов, к которым можно отнести следующие:

-контроль за финансовыми потоками. Расширение участия правительства и Центробанка в крупных коммерческих банках позволит расширить кредитование предприятий реального сектора;

-значительная устойчивость конъюнктуры на финансовых рынках, поскольку снизится объем спекулятивного капитала;

-сокращение вывоза капитала из России в результате ужесточения государственного контроля;

-привлечение ресурсов для федерального бюджета, в частности размещение государственных ценных бумаг, со сравнительно низкой доходностью.

Третий – расширение участия внешнего капитала на банковском сегменте. Опыт работы зарубежных банков на российском рынке нельзя назвать удачным. Иностранные инвестиционные структуры понесли огромные убытки в результате объявленной реструктуризации рынка ГКО/ОФЗ, а вопрос о репатриации оставшихся средств не решен до сих пор. Российские долговые обязательства, номинированные в иностранной валюте, находятся под угрозой дефолта либо оцениваются как чрезвычайно рискованные. Некоторая активность по предоставлению кредитов предприятиям, отмеченная в середине 90-х годов, также сведена на нет.

Для большинства иностранных банков российский рынок не представляет особого интереса, за исключением двух случаев. Во-первых, банки, понесшие значительные потери и не имеющие возможности провести фиксацию убытков и возврата оставшихся средств, будут вынуждены присутствовать на российском рынке – в частности, в случае обмена государственных (равно как и муниципальных) облигаций на другие государственные бумаги либо акции российских компаний или в случае невозможности репатриации остатков средств. Во-вторых, банки, преследующие стратегические интересы, могут открыть, помимо представительств, небольшие отделения с ограниченной областью деятельности.

В целом можно констатировать, что реформирования банковской системы не происходит. Одни коммерческие банки проводят достаточно агрессивную стратегию, направленную на выживания и захват части рынка банковских услуг. Другим удалось получить централизованные стабилизационные кредиты. Наконец, ряд банков либо закрыты, либо находятся на грани банкротства. Государственное агентство реструктуризации кредитных организаций (АРКО) так и не начало функционировать. Вхождение иностранных банков на российский рынок приветствуется денежными властями (по крайней мере, на словах), однако никаких реальных действий в связи с этим не предпринимается.

Современный этап развития российской банковской системы характеризуется ощутимым ростом спроса на банковские услуги, в том числе со стороны физических лиц, последовательно расширяющимся перечнем услуг, которые банки оказывают или готовятся оказывать своим клиентам — как юридическим, так и физическим лицам, поисками наиболее эффективных способов оказания таких услуг, все более усиливающейся конкуренцией по большинству направлений банковского бизнеса. Практически все банки имеют возможность предложить своим клиентам стандартные пакеты банковских услуг. Но чтобы сделать шаг к следующему, более высокому уровню работы и в целом развития банковской системы, актуальным и жизненно необходимым становится формирование достаточно надежных научно-методических подходов к структурному и количественному прогнозированию развития системы банковских услуг с учетом необходимости минимизации рисков, неизбежно связанных с банковской деятельностью.

Диссертационная работа показывает, что в настоящее время в основе выбора приоритетов и направлений деятельности российских кредитных организаций должны лежать серьезные исследования устойчивых тенденций развития рынка банковских услуг, поиск новых перспективных направлений работы на этом рынке.

Четвертый- но основное направление развития банков связано с тем, что сегодня вновь обострилась борьба банков за частных вкладчиков, т.к. именно в их руках сосредоточена сейчас основная масса денег, которая поможет банкам в дальнейшем развитии своего бизнеса. Соответственно, финансовые институты предъявляют разработчикам более высокие требования к программному обеспечению для розничного рынка. В условиях жесткой конкуренции (прежде всего, со Сбербанком) банки стремятся обеспечить комплексный подход к обслуживанию населения (карточки, открытие филиалов, коммунальные платежи и т.д.). Завоевание доверия и денег частных вкладчиков очень важно для банков, это будущее всей банковской системы.

Пятый – банк как институт стал в наши дни на порядок сложнее. Значительно возросли информационные потоки, увеличилось число банковских продуктов. Сегодня принятие адекватного решения по ходу текущей деятельности требует обработки огромного объема данных. Так банки ощутили потребность выделять ресурсы на системы, ответственные за анализ и управление. Интерес к недавно появившимся на российском рынке хранилищам данных сохранится и в будущем.

Похожие работы

... рубежом резко сократилось. Не все перечисленные меры применимы в современных российских условиях по причинам экономического, законодательного и политического характера. Но в любом случае придется выбирать наиболее приемлемый комплекс мер по стерилизации притока капитала. 4. ПРИТОК И ОТТОК КАПИТАЛА В УСЛОВИЯХ МИРОВОГО ФИНАНСОВОГО КРИЗИСА Чистый отток иностранного капитала из России в 2008 ...

... процента при выдаче кредита)); - по характеру процентной ставки (с фиксированной или плавающей ставкой) и т.д. 3.Проблемы и задачи развития банковской системы РФ 3.1.Проблемы функционирования банковской системы РФ Ключевые параметры развития банковской системы России не позволяют ей в полной мере выполнять макроэкономические функции, свойственные банковским системам развитых рыночных ...

... банком деятельности коммерческих банков можно рассматривать также как одно из направлений денежно-кредитного регулирования экономики со стороны центрального банка. Глава 3. Проблемы и перспективы развития банковской системы России 3.1 Анализ банковского сектора России в 2008-2009 г. В 2008 г. темпы роста активов и капитала замедлились, что особенно было заметно в I–III кварталах. Однако ...

... в значительной мере определяются низким уровнем исследования внутренних пропорций и структурных позиций функционирования банковского сектора России. Итак, рассмотрим состояние коммерческих банков в российской экономике. Прежде всего хочется обратить внимание на то, что в структуре активов усилилась доминирующая роль кредитных операций, но возросли и кредитные риски. Сейчас примерно четверть ...

0 комментариев