Характеристика основных элементов банковской системы России

Центральный банк РФ, основные цели, деятельность и функции

Центральный банк России и его денежно-кредитная политика

Анализ банковского сектора России в 2008-2009 г

Проблемы развития банковской системы РФ на современном этапе развития

Основные направления совершенствования российской банковской системы

Монетарные меры

Повышение прозрачности и технологичности банковской системы

Навигация

Принципы построения, элементы, перспективы развития банковской системы РФ

Принципы построения, элементы, перспективы развития банковской системы РФ

120561

знак

4

таблицы

1

изображение

Федеральное агентство по образованию Российской Федерации

Государственное образовательное учреждение высшего профессионального образования

«Российская экономическая академия им. Г.В. Плеханова»

Финансовый факультет

Кафедра банковского дела

Специальность «Финансы и кредит»

Специализация «Банковское дело»

Курс 5 Группа 2506

ДИПЛОМНАЯ РАБОТАСтудента Шмелева Александра Сергеевича

Тема: Принципы построения, элементы, перспективы развития банковской системы РФ

Работа рассмотрена

Научный руководитель

и допущена к защите

к.э.н. Марков Максим Александрович

Заведующий кафедрой

«Банковское дело»

Консультант ______________________________

д.э.н., проф. Тагирбеков К.Р.

_________________________________________

Москва - 2009 год

ОГЛАВЛЕНИЕ

Введение

Глава 1. Сущность российской банковской системы и ее роль в экономике страны

1.1. Понятие, структура и функции банковской системы России

1.2. Характеристика основных элементов банковской системы России

Глава 2. Роль Банка России в банковской системе России

2.1. Центральный банк РФ, основные цели, деятельность и функции

2.2. Центральный банк России и его денежно-кредитная политика

Глава 3. Проблемы и перспективы развития банковской системы России

3.1. Анализ банковского сектора России в 2008-2009 г

3.2. Проблемы развития банковской системы РФ на современном этапе развития

3.3. Основные направления совершенствования российской банковской системы

Заключение

Библиографический список

Введение

Актуальность данной работы вызвана тем, что для современной российской экономики повышение эффективности функционирования банковского сектора - основной фактор расширения инвестиционной базы развития и обеспечения прогрессивных структурных преобразований. Банковский сектор как совокупность коммерческих банков и объект анализа представляет собой центральное звено банковской системы.

В настоящее время деятельность Центрального банка России приобретает огромное значение, поскольку от его эффективного функционирования и правильно выбранных методов, посредством которых он осуществляет свою деятельность, зависит стабильность и дальнейший рост экономического потенциала страны, отдельных секторов экономики, а также укрепление позиций на международном рынке. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков.

Целью данной работы является исследование теоретических аспектов построения банковской системы, роли Банка России в современной банковской системе и анализ проблем и перспектив развития банковской системы России.

Поставленная цель определяет следующие задачи диплома:

- Рассмотреть теоретические аспекты построения банковской системы

- Показать роль Банка России в современной банковской системе РФ

- Проанализировать развитие банковского сектора в 2008-2009 г. и рассмотреть основные проблемы развития банковского сектора и пути их решения

Объектом изучения является банковская система РФ, проблемы и перспективы развития.

Теоретической основой работой являются труды отечественных и зарубежных специалистов в области банковского дела. Большой вклад в развитие банковского дела внесли известные зарубежные и отечественные специалисты.

Информационной базой послужили официальные данные Центрального Банка России, Федеральной службы государственной статистики, банковское законодательство, сайт ЦБ РФ, РБК, периодические печатные издания.

Выпускная работа состоит из трех глав.

В первой главе раскрываются теоретические аспекты банковской системы РФ.

Вторая глава посвящена роли Центрального банка Российской Федерации в современной России.

В третьей главе проводится анализ банковского сектора за 2008, начало 2009 года и рассматриваются его проблемы, пути развития.

Особую актульность данная работа имеет в условиях продолжающегося мирового финансового кризиса, серьезно отражающегося на состоянии экономики и финансового-банковской сферы России. Особенностью функционирования банковской системы России в условиях кризиса и антикризисном мерам правительства и ЦБ РФ уделено отдельное внимание в данной дипломной работе.

Глава 1. Роль Банка России в банковской системе России

1.1 Понятие, структура и функции банковской системы России

Современная российская банковская система - это важнейшая сфера национальной экономики. Практическая ее роль обусловлена тем, что она реализует в государстве систему платежей и расчетов: наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам: большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, воздействуя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег в обращении. Стабилизация роста денежной массы является залогом снижения темпов инфляции, обеспечения стабильного уровня цен, при достижении которого рыночные отношения воздействуют на национальную экономик) самым результативным образом.

Современный банковский сектор в России, сформированный в основном за последние полтора десятилетия - период рыночных преобразовании, функционирует на рыночных принципах, обеспечивает предоставление экономике базового комплекса услуг, а также выступает главным элементом финансового посредничества. Коммерческие основы деятельности кредитных организаций и двухуровневая структура (I уровень Центральный банк Российской Федерации: II уровень - кредитные организации) - фундаментальные принципы организации российской банковской системы, а широкий функциональный спектр, обеспечивающий универсализацию банковского бизнеса, - ее характерная особенность. В настоящий момент банковский сектор в России развиваемся более быстрыми темпами, он ближе других секторов экономики к общепризнанным международным подходам, касающимся организации рыночных отношений. В большинстве стран банковский сектор, выполняя функции финансового посредничества, является одним из секторов экономики, в наибольшей мере подверженных государственному регулированию. В Российской Федерации организацией банковского регулирования и надзора занимается Банк России.

Основы современной системы банковского регулирования и надзора заложены в первой половине 1990 годов Банком России. Принятые в 1995 - 1996 годах изменения в законодательстве, регулирующее банковскую деятельность, существенно укрепили ее правовые основы, в том числе в части банковского регулирования и надзора. Поправки к федеральным законам, регулирующим деятельность кредитных организаций, принятые в 2001 - 2002 годах, создали дополнительные возможности для эффективного выполнения Банком России функций в области банковского регулирования и надзора.

Приведем основные Федеральные законы, регулирующие банковскую деятельность:

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 года № 86-ФЗ (с изменениями и дополнениями) определяет статус, цели деятельности, функции и полномочия Банка России.

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 года №395-1 (с изменениями и дополнениями) определяет понятия кредитной организации (банка, небанковских кредитных организаций), банковской системы Российской Федерации, перечень банковских операций и сделок; устанавливает основы создания, функционирования и ликвидации кредитных организаций в Российской Федерации.

- Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» от 25 февраля 1999 года №:40-ФЗ (с изменениями и дополнениями) устанавливает порядок и условия осуществления мер по предупреждению несостоятельности (банкротства) кредитных организаций, а также особенности оснований и процедур признания кредитных организаций несостоятельными (банкротами) и их ликвидации в порядке конкурсного производства.

- Федеральный закон «О защите конкуренции» от 26 июля 2006 года № 135-ФЗ (с изменениями и дополнениями) регулирует отношения, влияющие на конкуренцию на рынке ценных бумаг, банковских услуг, страховых услуг и рынке иных финансовых услуг и связанные с защитой конкуренции на рынке финансовых услуг.

- Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 7августа 2001 года № 115-ФЗ (с изменениями и дополнениями) направлен на защиту прав и законных интересов граждан, общества и государства путем создания правового механизма противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

Банковская система является самоорганизующейся системой и выступает как управляемая система. Будучи открытой, функционирующей в условиях неопределенности (отсутствие детерминированности, высокие риски), банковская система - это элемент системы более высокого порядка - финансово-кредитной системы, которая образует финансовый сектор экономики в целом.

Для согласованного развития экономики необходимо, чтобы между финансовым и реальным ее секторами соблюдалась рациональная пропорция: развитие финансового сектора должно соответствовать и подкрепляться развитием реального сектора.

Тесно взаимодействуя с внешней средой и выступая одновременно как подсистема более общих образований - экономической и финансово-кредитной систем страны, - банковская система функционирует в рамках общей стратегии развития народного хозяйства, общего законодательства и соблюдения единых юридических норм. Особенно важными для экономики страны являются кредитные потоки, направляющиеся из банковской системы в реальный сектор. Современная эволюционная теория определяет их как своеобразный процесс «создания покупательной силы из ни чего», а функцию «создания денег банками» для нужд экономики - как краеугольную функцию[1]. Однако российский промышленный сектор в 1995-1997 годах не мог рассматриваться как потенциальный партнер банковской системы по кредитованию производства. Даже при стабильной экономике (характеризующейся относительно низкими кредитными ставками процента) сложившийся в промышленном секторе уровень рентабельности неудовлетворителен и не позволяет считать этот сектор платежеспособным заемщиком.

Ст. 2 Федерального закона «О банках и банковской деятельности» от 02.12.1990г. №395 гласит: «Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков».

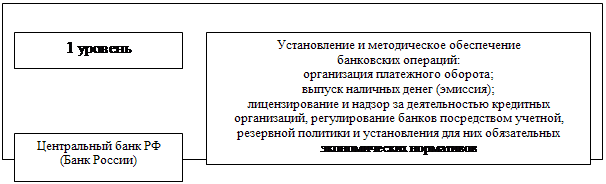

Изобразим схематически общую структуру банковской системы на рис.1.1.

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным законом.

Иностранный банк - банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

В действующем законодательстве закреплены основные принципы организации банковской системы России, к числу которых относятся:

- двухуровневая система

- универсальность деловых банков

- коммерческая направленность деятельности банков

Принцип двухуровневой структуры реализуется путем законодательного разделения функций центрального банка и всех остальных банков. Банк России как верхний уровень банковской системы выполняет функции денежно-кредитного регулирования, банковского надзора и управления системой расчетов в стране. Он может проводить банковские операции, необходимые для выполнения данных функций, только с российскими и иностранными кредитными организациями, а также с Правительство РФ, представительными и исполнительными органами государственной власти, органами местного самоуправления, государственными внебюджетными фондами, воинскими частями. Банк России не имеет права осуществлять банковские операции с юридическими лицами, не являющимися кредитными организациями, и с физическими лицами (кроме военнослужащих и служащих Банка России). Он не может прямо выходить на банковский рынок, предоставлять кредиты непосредственно организациям и не должен участвовать в конкуренции с коммерческими банками.

Коммерческие банки и другие кредитные организации образуют второй, нижний, уровень банковской системы. Они проводят операции, связанные с посредничеством в расчетах, кредитовании и инвестировании, но не принимают участия в разработке и реализации денежно-кредитной политики. Все банки второго уровня ориентируются в своей работе на установленные Банком России параметры денежной массы, процентных ставок, темпов инфляции и т.п. Они должны выполнять нормативы и требования Банка России по уровню капитала, созданию резервов и др.

Принцип универсальности российских банков означает, что все действующие на территории РФ банки обладают универсальными функциональными возможностями, т.е. имеют право осуществлять все обусловленные законодательством и банковскими лицензиями операции: как краткосрочные коммерческие, так и долгосрочные инвестиционные. Законодательство не предусматривает специализации банков по видам их операций. Универсальный статус банков позволяет снижать риски за счет диверсификации услуг, обеспечивает комплексное обслуживание и максимальный учет специфики каждой группы клиентов при разработке новых банковских продуктов. Вместе с тем этот принцип тати в себе опасность консервации неэффективной структуры банковского продуктового ряда, компенсирую низкую рентабельность одной группы услуг высокой доходностью других. Сочетание в рамках одного банка коммерческих и инвестиционных услуг, обостряет так называемый конфликт интересов между банком и его клиентами, что повышает значение систем внутреннего контроля в банках универсального типа. Однако в настоящее время признано, что универсальный статус банков отвечает базовым потребностям российской экономики и обеспечивает благоприятные условия для развития банковской системы, адекватной потребностям экономического роста.

Принцип коммерческой направленности банков второго уровня выражается в том, что согласно законодательству основной целью деятельности банков и кредитных организаций в Российской Федерации является получение прибыли. Во многих странах наряду с коммерческими существуют и некоммерческие кредитные организации, например кооператвиные банки, которые не преследуют цели получения прибыли, а создаются для удовлетворения потребностей своих участников в финансовых услугах. Посредничество в кредите и инвестировании могут осуществлять и государственные банки, также не ставящие своей главной целью получение прибыли.

Теперь приведем несколько наших принципиальных выводов о выполнении банками двух комплексных экономических функций.

Первая функция - обеспечение хозяйствующих субъектов денежными средствами, необходимыми для: а) осуществления текущих расчетов и платежей по различного рода обязательствам (включая налоговые); б) развития экономики (здесь ключевую роль играют денежные кредиты и прямые инвестиции в формеприобретения паев или пакетов акций и других ценных бумаг). Сфера, в которой действуют банки и иные кредитные организации, - это сфера нематериального производства, где полезный груд воплощается в особом результате, где вырабатываются свои особые услуги. Банки производят уникальную продукцию, а именно: такие многообразные финансовые технологии обслуживания клиентов, решения их проблем, без которых не может обойтись ни один субъект хозяйствования.

Вторая функция банков состоит в обеспечении субъектов экономики специфически банковскими продуктами (технологиями работы с денежными средствами).

Возвращаясь к первой функции, следует подчеркнуть: выполняя ее, коммерческие банки выступают как финансовые посредники. В данном своем качестве они, во-первых, концентрируют у себя часть финансовых (денежных) средств большинства участников хозяйственного оборота, объединяя принадлежащие предприятиям, организациям и физическим лицам разрозненные суммы в общие денежные фонды, способные образовать весьма серьезный экономический ресурс; с этой точки зрения аккумулирование банками временно свободных денег юридических лиц и населения - не функция (цель, задача), а единственно доступный для коммерческих банков способ ее выполнения. Во-вторых, - банки опосредуют расчеты и платежи по большинству хозяйственных сделок, заключаемых между субъектами экономики. В-третьих, - проводят налоговые и иные обязательные платежи своих клиентов за их счет (стараясь прежде всего эти платежи оптимизировать). В-четвертых, - обеспечивают сохранность и даже приращение сумм, доверенных им клиентами. В-пятых, -переводят наличные деньги в безналичные (и наоборот), своевременно снабжают клиентов необходимой наличностью. В-шестых, - управляют на доверительных началах деньгами и иным имуществом клиентов в их (или указанных ими лиц) интересах. В-седьмых, - проводят валютообменные операции. В-восьмых, -оказывая клиентам вышеперечисленные услуги, проводят в жизнь центробанковскую денежно-кредитную политику (а потому и экономическую политику государства): способствуют стабилизации в стране денежного обращения, формируют денежное предложение, в том числе предложение ресурсов для инвестиций. В-девятых, - направляют собираемые средства в наиболее перспективные отрасли экономики, задействуя различные формы кредитования конкурентоспособных заемщиков. В-десятых, - вкладывают в нормативно регламентируемых пределах часть собственных средств в уставные капиталы некредитных предприятий и организаций в целях совместного с ними хозяйствования. Однако заметим, что этот момент совместности хозяйствования отчасти противоречит определению банков как посреднических организаций.

Похожие работы

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

... Российской Федерации во многом повторяют недостатки экономической модели страны в целом, хотя и имеют свои особенности. В целям для банковской системы России характерны высокая стоимость ресурсов и недостаточная доступность «длинных» пассивов. Итак, вот перечень основных проблем развития банковской системы страны: ► Низкая капитализация и, как следствие, ограниченные возможности банковской ...

... расходы. Эти операции зачастую совмещаются с рядом обязательств в пользу клиента, которые берет на себя банк (например, учет дебиторской задолженности, осуществление финансирования и т.п.). 2. Современная банковская система в РФ в условиях переходной экономики. Российские банки после кризиса 2.1. Современная банковская система Современная банковская система России представлена двумя уровнями. В ...

... зарубежья Инкомбанк осуществляет расчеты с Казахстаном, Украиной, Белоруссией, Молдовой, и другие государства. Переводные операции в банки-корреспонденты осуществляются в течение 1-2 банковских дней. ГЛАВА 4 ТЕНДЕНЦИИ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ Известно, что банковская система России прошла сложный путь развития в рамках различных хозяйственных укладов. До революции и во времена НЭПа ...

0 комментариев