Значение финансового анализа в современных условиях

Направления совершенствования финансового состояния предприятия

Краткая характеристика Акционерного Общества «СтройКа»

Анализ прибыли предприятия

Приращение производственной себестоимости за счет структурных сдвигов

Анализ прибыли, остающейся в распоряжении предприятия

Анализ рентабельности предприятия

Анализ рентабельности продаж

Анализ рентабельности важнейших видов продукции

Анализ общей рентабельности предприятия

Технологическое мероприятие

Исходные данные по определению экономической эффективности мероприятия

Расчет показателей, характеризующих формирование финансовых ресурсов

Определение изменений себестоимости продукции

Расчет показателей, характеризующих экономический эффект от предлагаемого мероприятия

Навигация

Значение финансового анализа в современных условиях

Анализ финансового состояния предприятия на примере АО "СтройКа"

87265

знаков

23

таблицы

4

изображения

1.1 Значение финансового анализа в современных условиях

Главная цель производственного предприятия в современных условиях – получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

Для управления производством нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа.

Анализ финансово-экономической деятельности предприятия является одним из наиболее действенных методов управления, основным элементом обоснования руководящих решений. В условиях становления рыночных отношений он имеет целью обеспечить устойчивое развитие доходного, конкурентно-способного производства и включает различные направления – правовое, экономическое, производственное, финансовое и т.д.

Содержание анализа финансово-экономической деятельности предприятия предполагает всестороннее изучение технического уровня производства, качества и конкурентно способности выпускаемой продукции, обеспеченность производства материальными, финансовыми и трудовыми ресурсами. Он основан на системном подходе, комплексном учете разнообразных факторов, качественном подборе достоверной информации и является важной функцией управления.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния. Финансовый анализ дает возможность оценить:

- имущественное состояние предприятия;

- степень предпринимательского риска;

- достаточность капитала для текущей деятельности и долгосрочных инвестиций;

- потребность в дополнительных источниках финансирования;

- способность к наращиванию капитала;

- рациональность привлечения заемных средств;

- обоснованность политики распределения и использования прибыли.

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности; если он основан на данных только бухгалтерской отчетности - внешний анализ; внутрихозяйственный анализ может быть дополнен и другими аспектами: анализом эффективности авансирования капитала, анализом взаимосвязи издержек, оборота и прибыли и т.п.

Финансовый анализ деятельности предприятия включает:

- анализ финансового состояния;

- анализ финансовой устойчивости;

- анализ финансовых коэффициентов:

- анализ ликвидности баланса;

- анализ финансовых результатов, коэффициентов рентабельности и деловой активности.

С помощью финансового анализа можно объективно оценить внутренние и внешние отношения анализируемого объекта: характеризовать его платежеспособность, эффективность и доходность деятельности предприятия, перспективы развития, а затем по его результатам принять обоснованные решения.

В широком смысле финансовый анализ может использоваться как инструмент обоснования краткосрочных и долгосрочных решений, целесообразность инвестиций; как средство оценки мастерства и качества управления; как способ прогнозирования будущих

Принятые решения по результатам финансового анализа должны быть направлены, прежде всего, на создание финансовых ресурсов для развития предприятия, в целях обеспечения роста рентабельности, инвестиционной привлекательности, то есть улучшения финансового состояния предприятия.

1.2 Методические основы анализа финансового состояния предприятия

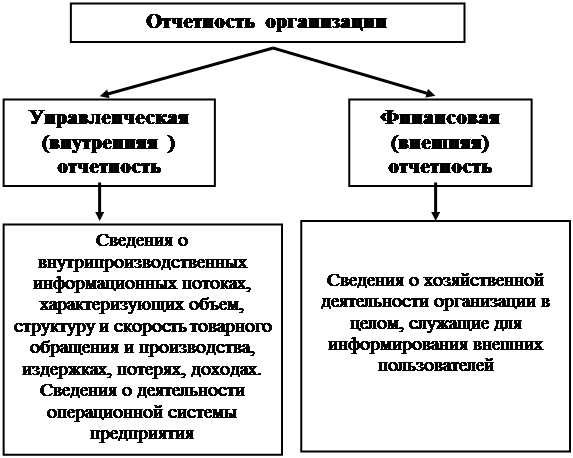

В соответствии с различными экономическими признаками, вся отчетная информация группируется в отдельные укрупненные статьи, которые в международной практике называются элементы финансовой отчетности. Основными элементами финансовой отчетности являются активы, обязательства, собственный капитал, доходы, расходы, прибыль и убытки. Три первых элемента характеризуют средства предприятия и источники этих средств на определенную дату; остальные элементы отражают операции и события хозяйственной жизни, которые повлияли на финансовое положение предприятия в течение отчетного периода и обусловили изменения в первых трех элементах.. В се элементы финансовой отчетности отражаются в формах отчетности, среди которых основными являются Баланс и Отчет о прибылях и убытках.

Практика финансового анализа выработала основные методы чтения финансовых отчетов. Среди них можно выделить следующие:

¨ горизонтальный анализ;

¨ вертикальный анализ;

¨ трендовый анализ;

¨ метод финансовых коэффициентов;

¨ факторный анализ.

Горизонтальный анализ позволяет определить абсолютные и относительные изменения различных статей отчетности по сравнению с предшествующим годом, полугодием или кварталом.

Вертикальный анализ проводится с целью выявления удельного веса отдельных статей отчетности в общем, итоговом показателе, принимаемом за 100 %.

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определения тренда, т.е. основной тенденции динамики показателей. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ.

Факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования.

Финансовые коэффициенты описывают финансовые пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирование влияния инфляции, что особенно актуально при анализе в долгосрочном аспекте. Суть метода заключается, во-первых, в расчете соответствующего показателя и, во-вторых, в сравнении этого показателя с какой либо базой.

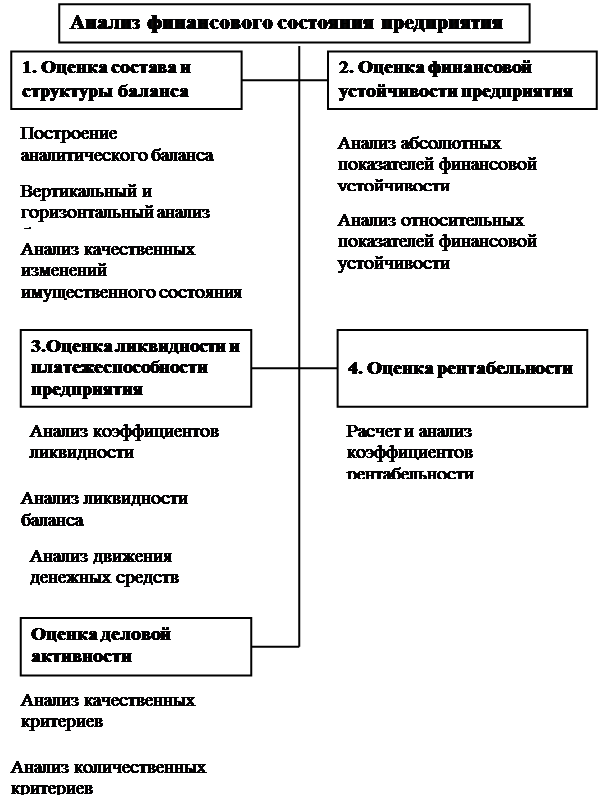

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Методика анализа финансового состояния включает следующие блоки анализа:

¨ Общая оценка финансового состояния и его изменения за отчетный период;

¨ Анализ ликвидности баланса;

¨ Анализ деловой активности и платежеспособности предприятия.

Оценка финансового состояния и его изменения за отчетный период по сравнительному аналитическому балансу, а также анализ показателей финансовой устойчивости составляют основу анализа финансового состояния. Анализ ликвидности баланса должен оценивать текущую платежеспособность и давать заключение о возможности сохранения финансового равновесия и платежеспособности в будущем. Сравнительный аналитический баланс и показатели финансовой устойчивости отражают сущность финансового состояния. Ликвидность баланса характеризует внешние проявления финансового состояния, которые обусловлены его сущностью. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ производится службами предприятия и его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель – установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получения максимума прибыли и исключения банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить риск потери.

В ходе анализа для характеристики различных аспектов финансового состояния применяются как абсолютные показатели, так и финансовые коэффициенты, представляющие собой относительные показатели финансового состояния.

Похожие работы

... возможность более объективно оценить финансовое благополучие предприятия. В настоящее время отчет о движении денежных средств призван в мировой практике основным источником данных для анализа финансового состояния предприятия. В составе отчета выделяют три основных раздела по характеру движения (поступление и расходование) денежных средств: ·текущая деятельность; ·инвестиционная деятельность; ...

... в срок; поставщики и покупатели по претензиям; задолженность по расчетам возмещения материального ущерба; задолженность по статье “прочие дебиторы”. 2. Анализ деловой активности предприятия ООО «Лузалес» 2.1 Анализ структуры баланса 2.1.1 Анализ структуры и динамики пассива баланса Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их ...

... горизонтальный и вертикальный анализ финансовой отчетности предприятия. 2.2 Вертикальный и горизонтальный анализ финансовой отчетности предприятия на примере ОАО «Нефтекамскшина» Горизонтальный анализ предполагает расчет показателей темпов роста и прироста показателей, которые используются для оценки динамики основных показателей, кроме того, с помощью этого анализа можно отследить ...

... стоимость объектов основных средств превышает текущие рыночные цены. 3. Анализ и пути повышения эффективности использования основных средств предприятия ООО «Империя Мебели» 3.1 Анализ обеспеченности предприятия основными средствами производства Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами ...

0 комментариев