Значение финансового анализа в современных условиях

Направления совершенствования финансового состояния предприятия

Краткая характеристика Акционерного Общества «СтройКа»

Анализ прибыли предприятия

Приращение производственной себестоимости за счет структурных сдвигов

Анализ прибыли, остающейся в распоряжении предприятия

Анализ рентабельности предприятия

Анализ рентабельности продаж

Анализ рентабельности важнейших видов продукции

Анализ общей рентабельности предприятия

Технологическое мероприятие

Исходные данные по определению экономической эффективности мероприятия

Расчет показателей, характеризующих формирование финансовых ресурсов

Определение изменений себестоимости продукции

Расчет показателей, характеризующих экономический эффект от предлагаемого мероприятия

Навигация

Анализ общей рентабельности предприятия

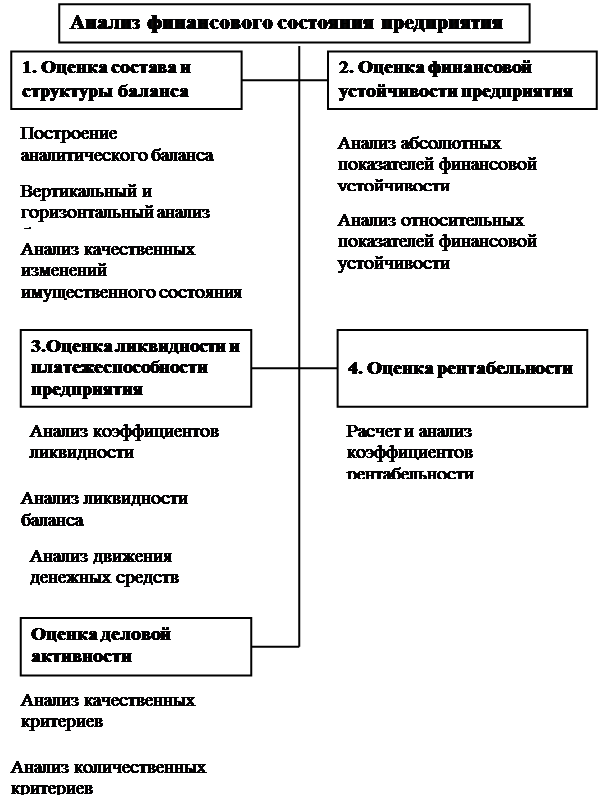

Анализ финансового состояния предприятия на примере АО "СтройКа"

87265

знаков

23

таблицы

4

изображения

2.4.4 Анализ общей рентабельности предприятия

По рассчитанным выше показателям рентабельности нельзя судить об эффективности использования основных производственных фондов и оборотных средств. Поэтому, наряду с рассмотренными показателями рентабельности необходимо также проанализировать уровень рентабельности в целом, а именно, общей и расчетной.

Показатель общей рентабельности рассчитывается по формуле

РОБЩ. = ПБАЛ / (ФОСН + ФОБ), где

ПБАЛ - балансовая прибыль по предприятию, тыс. руб.

ФОСН - среднегодовая стоимость ОФП, тыс. руб.

ФОБ - среднегодовая стоимость нормируемых оборотных средств, тыс. руб.

Проведя преобразование формулы, можно проанализировать зависимость уровня общей рентабельности от:

- размера прибыли на1 руб. реализованной продукции (ПБАЛ\QР)

- фондоемкости (1 / QР) / ФОСН

- оборачиваемости оборотных средств 1 / QР / ФОБ

- РОБЩ. = ПБАЛ / (ФОСН + ФОБ) * 100 = (ПБАЛ\QР) / [(ФОСН / QР) + (ФОБ / QР)] * 100;

Для анализа влияния отдельных факторов на уровень общей рентабельности необходимо составить следующую таблицу.

Таблица 11

Исходные данные для анализа общей рентабельности.

| № | Наименование показателей | Условное обозначение | Значение показателей | ||

| Отчет 2007 г. | Отчет 2008 г | Отчет 2009г | |||

| 1 | Балансовая прибыль, Тыс. руб | ПБАЛ | 13756 | 18547 | 20677 |

| 2 | Объем реализованной продукции, Тыс. руб | QP | 114761 | 129115 | 140118 |

| 3 | Среднегодовая стоимость основных производственных, Тыс. руб фондов | ФОСН | 36793 | 36988 | 37047 |

| 4 | Средние остатки основных оборотных средств, Тыс. руб | ФОБ | 34396 | 37001 | 39703 |

| 5 | Фондоотдача основных производственных фондов, руб/руб. | QP / ФОСН | 3,12 | 3,49 | 3,78 |

| 6 | Фондоемкость, руб./руб. | ФОСН / QP | 0,32 | 0,29 | 0,26 |

| 7 | Количество оборотов нормируемых оборотных средств, число оборотов | QP / ФОБ | 3,34 | 3,49 | 3,53 |

| 8 | Коэффициент закрепления оборотных средств, доли единиц | ФОБ / QP | 0,3 | 0,29 | 0,28 |

| 9 | Прибыль на 1 руб. реализованной продукции, руб/руб. | ПБАЛ / QP | 0,12 | 0,14 | 0,15 |

| 10 | Уровень общей рентабельности, % | ПБАЛ / (ФОСН + ФОБ) * 100 | 19,3 | 25,1 | 26,9 |

Для удобства проведения анализа используем следующие обозначения:

Р1 и Р0 – общая рентабельность отчетного и базового периодов

П1 и П0 – прибыль на 1 руб. РП в отчетном и базовом периоде

Е1 и Е0 – фондорентабельность в отчетном и базовом периоде

К1 и К0 – коэффициент закрепления оборотных средств в отчетном и базовом периоде

Данные таблицы 12 показывают, что уровень общей рентабельности изменился на:

РОБЩ = Р1 – Р0 = 26,9-19,3=7,6%

1. Определяем влияние прибыльности:

2.

Р1 = П1 / (Е0 + К0)*100 – Р0;

Р1 = 0,15/(0,32+0,30)*100-19,3=4,9%

В связи с увеличением прибыли на 1 руб. реализованной продукции общая рентабельность возросла на 4,9%

2. Определяем влияние фондорентабельности:

Р2 = П1 / (Е1 + К0)*100 – П1 / (Е0 + К0)*100;

Р2 = 0,15-(0,26+0,30)*100-0,15/(0,32+0,30)*100=2,6 %

Уменьшение фондорентабельности привело к росту общей рентабельности на 2,6 %

3. Определяем влияние коэффициента закрепления оборотных средств:

Р3 = П1 / (Е1 + К1)*100 – П1 / (Е1 + К0)*100;

Р3 =0,15/(0,26+0,28)*100-0,15(0,26+0,30)*100=1,1 %

За счет ускорения оборачиваемости оборотных средств общая рентабельность возросла на 1,1 %

Общее влияние всех факторов составит:

РОБЩ = 4,9+2,6+1,1=7,6%

Выводы

1. Анализ прибыли показал, что наибольшее влияние на ее изменение оказывает рост цен как на готовую продукцию, так и на сырьевые и материальные ресурсы.

2. Большое влияние на увеличение прибыли имеет рост объемов производства и выручки от реализации продукции.

3. На изменение балансовой прибыли существенное влияние оказывают различного рода непроизводственные расходы.

4. Обновление ассортимента и его расширение при соответствующем качестве позволяет увеличить спрос на продукцию предприятия.

В связи с этим в дипломном проекте предлагается техническое мероприятие, позволяющее повлиять на увеличение объемов продукции, пользующейся спросом у населения, более высокого качества и удовлетворяющей требованиям потребителей, а следовательно и на увеличение прибыли и повышение рентабельности предприятия.

III. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Похожие работы

... возможность более объективно оценить финансовое благополучие предприятия. В настоящее время отчет о движении денежных средств призван в мировой практике основным источником данных для анализа финансового состояния предприятия. В составе отчета выделяют три основных раздела по характеру движения (поступление и расходование) денежных средств: ·текущая деятельность; ·инвестиционная деятельность; ...

... в срок; поставщики и покупатели по претензиям; задолженность по расчетам возмещения материального ущерба; задолженность по статье “прочие дебиторы”. 2. Анализ деловой активности предприятия ООО «Лузалес» 2.1 Анализ структуры баланса 2.1.1 Анализ структуры и динамики пассива баланса Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их ...

... горизонтальный и вертикальный анализ финансовой отчетности предприятия. 2.2 Вертикальный и горизонтальный анализ финансовой отчетности предприятия на примере ОАО «Нефтекамскшина» Горизонтальный анализ предполагает расчет показателей темпов роста и прироста показателей, которые используются для оценки динамики основных показателей, кроме того, с помощью этого анализа можно отследить ...

... стоимость объектов основных средств превышает текущие рыночные цены. 3. Анализ и пути повышения эффективности использования основных средств предприятия ООО «Империя Мебели» 3.1 Анализ обеспеченности предприятия основными средствами производства Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами ...

0 комментариев