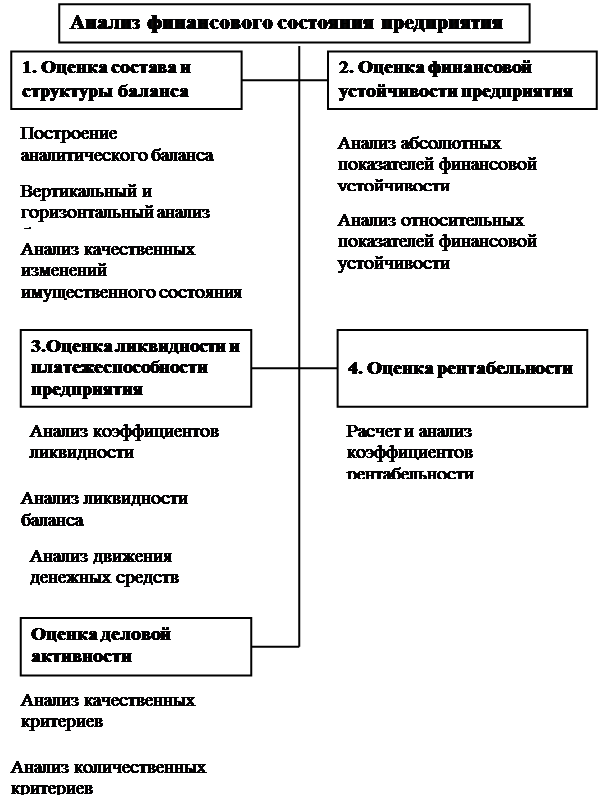

Значение финансового анализа в современных условиях

Направления совершенствования финансового состояния предприятия

Краткая характеристика Акционерного Общества «СтройКа»

Анализ прибыли предприятия

Приращение производственной себестоимости за счет структурных сдвигов

Анализ прибыли, остающейся в распоряжении предприятия

Анализ рентабельности предприятия

Анализ рентабельности продаж

Анализ рентабельности важнейших видов продукции

Анализ общей рентабельности предприятия

Технологическое мероприятие

Исходные данные по определению экономической эффективности мероприятия

Расчет показателей, характеризующих формирование финансовых ресурсов

Определение изменений себестоимости продукции

Расчет показателей, характеризующих экономический эффект от предлагаемого мероприятия

Навигация

Краткая характеристика Акционерного Общества «СтройКа»

Анализ финансового состояния предприятия на примере АО "СтройКа"

87265

знаков

23

таблицы

4

изображения

2.1 Краткая характеристика Акционерного Общества «СтройКа»

АО «СтройКа» организовано в 1994 году и специализируется на выпуске корпусной и мягкой мебели.

Юридический адрес: 444640, РФ, г.Самара, ул.Старо-Загора ,401, тел:8(846)9575595

Предприятие расположено в промышленной зоне г. Самара и занимает площадь 0,5 га, где находятся:

- здание управления;

- материальный склад и склад готовой продукции;

- производственное здание с рабочим и силовым оборудованием;

- гараж.

Для производства продукции предприятие использует в основном сырье и материалы отечественных производителей, и лишь некоторые виды фурнитуры завозятся из Италии.

Выпускаемые изделия реализуются в основном в пределах области через торговые точки по договорам большими партиями. Предприятие имеет долгосрочные партнерские отношения с клиентами.

Для того чтобы успешно конкурировать на современном мебельном рынке сбыта на предприятии ведется постоянная и целенаправленная работа по улучшению потребительских свойств выпускаемых изделий – используются современные дизайнерские разработки, новые прогрессивные виды материалов, импортная фурнитура, раскладки из МДФ.

Участие в выставках мебели помогает пропагандировать продукцию в мебельном мире, выпуск буклетов, рекламных щитов и другой рекламной продукции позволяет предприятию находить новых клиентов, наращивать объемы производства и продаж.

Ассортимент производимой продукции в настоящее время широк и разнообразен, он рассчитан на потребителя с разным уровнем достатка, реализуется в пределах области в другие регионы.

Предприятие выпускает:

- диваны угловые, двух-, трех- и четырехместные;

- кресла для отдыха и кресла-кровати;

- пуфики и угловые банкетки;

- мебель для спальни.

В результате проводимой работы предприятию удалось в 2009 году увеличить объем производства и продаж по сравнению с предыдущим годом в полтора раза. Это положительно повлияло на финансовое состояние предприятия, его экономические показатели и кадровую стабильность.

Приоритетным направлением своей деятельности руководство предприятия считает повышение качества выпускаемой продукции, улучшение ее дизайна, применение современных материалов и технологий.

Оснащение производства современным оборудованием и инструментом является главным условием увеличения выпуска продукции, улучшения ее потребительских свойств, повышения финансовой устойчивости предприятия и успешная конкуренция в мебельном бизнесе.

Поэтому очень важно проанализировать эффективность использования имеющихся основных фондов и наметить конкретные мероприятия по улучшению экономических характеристик предприятия в этом направлении.

Производственная структура предприятия

(схема Приложение №2.)

Цех по производству мягкой мебели

Участок №1 по производству мебельных заготовок из пиломатериала, фанеры и древесно-волокнистых плит;

Участок №2 по раскрою настилочного материала, обивочных тканей и пошива мебельных чехлов;

Участок №3 – обойка, сборка и упаковка мягкой мебели.

Цех по производству корпусной мебели

Участок №1 раскроя ламинированных плит;

Участок №2 сверлильно – присадочный;

Участок №3 сборки и упаковки корпусной мебели.

Вспомогательные службы

Автотранспортный участок занимается внешними и внутренними перевозками грузов, а именно:

- доставкой сырья и материалов на материальный склад предприятия и внутризаводским перемещением грузов со склада к производственным участкам;

- доставкой готовой продукции из цеха на склад и от склада до потребителя.

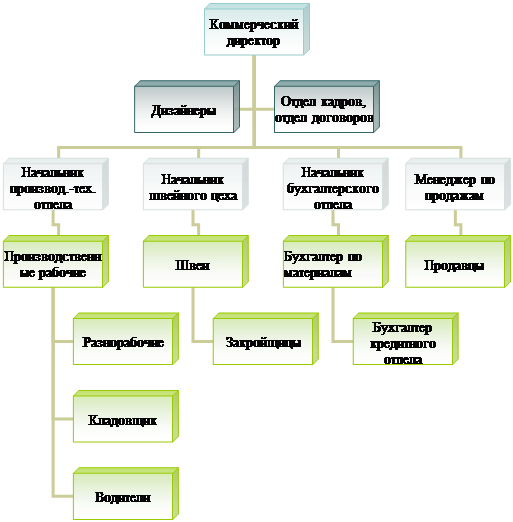

Управленческая структура предприятия(схема Приложение №2.1.)

Экспертная группа – состоит из главных менеджеров предприятия, которая определяет техническую, финансовую и перспективную политику развития производства и сбыта продукции;

Технический отдел – обеспечение производства конструкторской, технологической и нормативной документацией;

Планово-производственный отдел – выдача плановых заданий, определение потребности в сырье и материалах, расчет цен и себестоимости продукции;

Бухгалтерия – ведет всю необходимую документацию по учету производимых затрат, отчетность перед налоговой инспекцией, расчеты с поставщиками и потребителями, расчеты с работниками предприятия;

Снабженческо-сбытовой отдел – отвечает за бесперебойное обеспечение производства материальными ресурсами и инструментом, а также за отгрузку готовой продукции потребителям.

2.2 Анализ производственно-хозяйственной деятельности предприятия по основным ТЭП за 2007-2009 гг.

Таблица 2.1

Основные показатели деятельности предприятия

| Показатели | 2007г. | 2008г. | 2009г. | Изменения | |||

| Абсолют., +/- | Темп прироста, % | ||||||

| 09/08г. | 09/07г. | 09/08г. | 09/07г. | ||||

| 1.Объем товарной продукции, тыс.руб. | 90825 | 115347 | 138962 | +23615 | +48137 | 20,5 | 53 |

| 2.Объем реализованной продукции, тыс.руб. | 87957 | 114761 | 140118 | +25357 | +52161 | 22,1 | 59,3 |

| 3. Среднесписочная численность всего, в т.ч. чел. -рабочих | 269 236 | 296 261 | 311 278 | +5 +17 | +42 +42 | 5,1 6,5 | 15,5 17,8 |

| 4.Производительность труда, тыс.руб. | 337,0 | 389,8 | 446,4 | +56,6 | +109,4 | 14,5 | 32,5 |

| 5.Фонд оплаты труда, тыс.руб. | 6247 | 7909 | 9469 | +1560 | +3222 | 19,7 | 51,7 |

| 6.Среднегодовая зарплата на одного работающего, тыс.руб., в т.ч. - рабочего | 23,2 19,1 | 26,7 22,9 | 30,4 28,1 | +3,7 +5,2 | +7,2 +9 | 13,9 22,7 | 31,3 47,1 |

| 7.Себестоимость товарной продукции, тыс.руб. | 82832 | 101851 | 117423 | +15572 | +34,586 | 15,3 | 41,8 |

| 8.Затраты на 1 рубль товарной продукции, руб. | 0,91 | 0,88 | 0,85 | -0,03 | -0,06 | -3,4 | -7,4 |

| 9.Прибыль балансовая, тыс.руб. | 9724 | 13756 | 20677 | +6921 | +10953 | 50,3 | 112 |

| 10.Общая рентабельность, % | 14,3 | 19,3 | 26,9 | +7,6 | +12,6 | ||

Таблица 2.2 Динамика основных ТЭП работы предприятия в сопоставимых ценах

| Наименование показателей | Значение показателей | Темп. Роста, % | |||

| 2007г. | 2008г. | 2009г. | 08/07 | 09/08 | |

| Товарная продукция, тыс.руб. | 110891 | 121923 | 138962 | 9,9 | 14 |

| Реализованная продукция, тыс.руб. | 107390 | 120386 | 140118 | 8,6 | 16,4 |

| Себестоимость ТП, тыс.руб. | 97266 | 104562 | 117423 | 7,5 | 12,3 |

Данные, представленные в табл. 2.1 и 2.2, характеризуют общие результаты и эффективность производственно-хозяйственной деятельности акционерного общества за последние три года и служат основой для проведения комплексного экономического анализа.

Комплексный анализ производственно-хозяйственной деятельности АО за последние три года производится с целью выявления динамики основных технико-экономических показателей.

Анализ проводится на основании данных годовых балансов предприятия.

Для анализа составляются аналитические таблицы, в которых рассчитываются темпы роста технико-экономических показателей.

Темпы роста производства продукции определяются отношением данного уровня производства продукции к уровню базового периода.

Рассмотрим технико-экономические показатели в динамике за три года работы предприятия, принимая за базу 2007г. (табл. 1,2).

Темпы роста к базисному году характеризуют непрерывную линию развития, они показывают насколько производство продукции в данном периоде возросло по сравнению с периодом, принимаемым за базу.

Показатели темпов роста отражают не только направление развития, но и измеряют интенсивность развития промышленного производства.

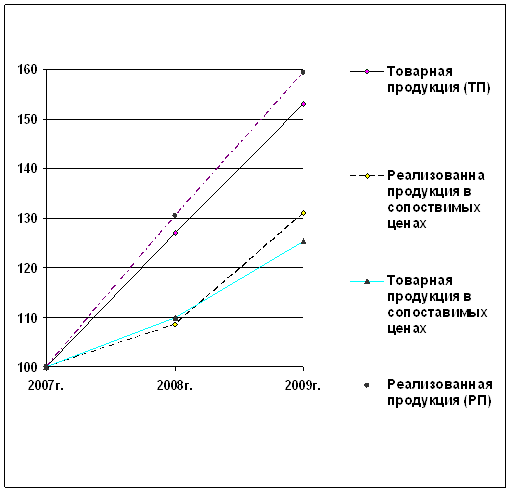

Для того чтобы наглядно представить изменение показателей деятельности предприятия в динамике за 2007-2009г.г. по рассчитанным темпам роста, построим их графическое изображение. В первую очередь рассмотрим данные о производстве и реализации продукции (рис 1).

Рис.1. Динамика ТП, РП и себестоимости ТП

За анализируемый период (2007-2009г.г.) наблюдается тенденция роста показателей товарной и реализованной продукции. Так выпуск товарной продукции возрос с 90825 тыс. руб. до 138962 тыс. руб. в действующих ценах в 1,5 раза. Выручка от реализации товарной продукции в действующих ценах без учета НДС увеличилась с 87957тыс.руб. в 2007 году до 140118 тыс. руб. в 2009 году. Сравнивая значение этих показателей в сопоставимых ценах, следует отметить, что реальный рост товарной и реализованной продукции за рассматриваемый период соответственно составил 25,3% и 26,4%. Это положительное явление связано с систематической работой отдела маркетинга по изучению покупательского спроса населения и заинтересованных организаций. Кроме того, на увеличение объемов реализации товарной продукции повлияло постоянное обновление ассортимента изготавливаемой продукции, а также улучшение качества и дизайна предлагаемых для продажи изделий.

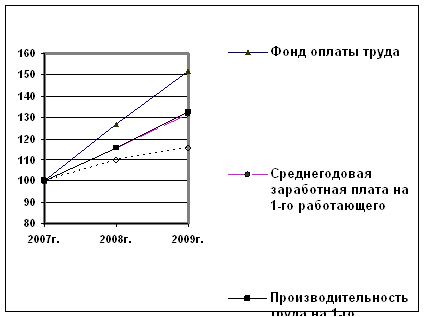

На рис. 2 представлена динамика изменения следующих показателей:

- фонда оплаты труда;

- численности работающих;

- среднегодовой заработной платы на 1-го работающего;

- производительности труда одного работающего в стоимостном выражении.

Анализируя вышеперечисленные показатели можно отметить тенденцию роста их величины. Так, фонд оплаты труда увеличился с 6247тыс. руб. в 2007году до 9469,0 тыс. руб.; то есть вырос в 1,5 раза, причем прирост среднесписочной численности работающих составил 42 человека или 15,5% к базисному году. Значительное увеличение фонда оплаты труда при относительно небольшом увеличении численности работающих привело к росту среднегодовой заработной платы с 23,2 руб. в 2004 году до 30,4 руб. То есть за рассматриваемый период заработная плата работающих увеличилась на 31,3%.

Рис 2. Динамика Фот, ПТ, численности и среднегодовой ЗП.

С 2007 года выработка продукции на одного работающего постоянно возрастала и по отчету за 2009 год составила 446,4 тыс. руб.

Сравнивая темпы роста среднегодовой заработной платы и производительности труда на одного работающего за три года, можно отметить опережение темпов роста производительности труда над темпами роста средней заработной платы: 32,5% и 31,3% соответственно. Аналогичное соотношение этих показателей наблюдается и за два последних года.

В целом это положительно характеризует деятельность предприятия. Но следует отметить, что разрыв между темпами этих двух показателей очень незначителен, всего 1,3%. Это свидетельствует о недостаточной эффективности работы предприятия.

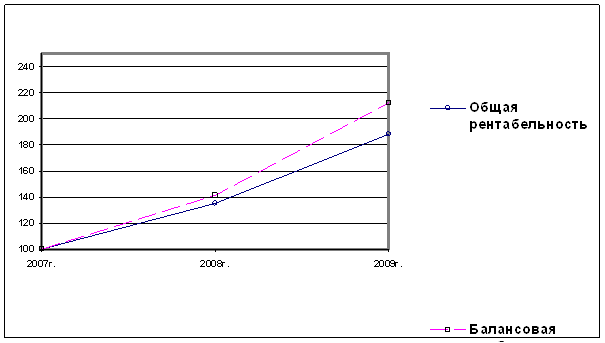

Динамика темпов роста балансовой прибыли и общей рентабельности, представленная на рис. 3, показывает, что темпы роста этих показателей составляют соответственно 212% и 188%. На фоне роста абсолютных значений балансовой прибыли с 9724 тыс. руб. в 2007 году до 20677тыс. руб. и общей рентабельности с 14,3% в 2007году до 26,9% в 2009 году, наблюдается значительный рост материальных затрат и себестоимости выпускаемой продукции.

Рис. 3. Динамика балансовой прибыли и общей рентабельности

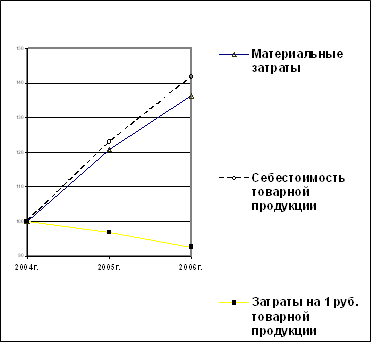

На рис. 3 представлена динамика этих показателей, а также затрат на 1 рубль товарной продукции за 2007-2009г.г. Так за этот период себестоимость товарной продукции выросла с 82832 тыс. руб. до 117423 тыс. руб.; материальные затраты увеличились с 58894 тыс. руб. до 80199 тыс. руб. Их увеличение связано с ростом выпуска товарной продукции и повышением цен на сырье, материалы, комплектующие изделия, а также на энергоносители (газ, электроэнергию).

Можно отметить положительную работу предприятия за последние год, о чём свидетельствуют ежегодные изменения затрат на 1 рубль товарной продукции: 91,2 коп. – в 2007 году, 88,3 коп. – в 2008 году, 84,5 коп – в 2009 году.

Дальнейший рост выпуска продукции, на наш взгляд, сдерживается наличием на предприятии устаревшего оборудования, так как за последние годы практически не обновлялся парк технологического оборудования.

В связи, с чем необходимо провести экономический анализ по основным показателям, характеризующим эффективность работы акционерного общества и, в частности, выявить влияние различных факторов на изменение прибыли и рентабельности.

Рис. 4. Динамика себестоимости, материальных затрат и затрат на 1 руб. ТП

Похожие работы

... возможность более объективно оценить финансовое благополучие предприятия. В настоящее время отчет о движении денежных средств призван в мировой практике основным источником данных для анализа финансового состояния предприятия. В составе отчета выделяют три основных раздела по характеру движения (поступление и расходование) денежных средств: ·текущая деятельность; ·инвестиционная деятельность; ...

... в срок; поставщики и покупатели по претензиям; задолженность по расчетам возмещения материального ущерба; задолженность по статье “прочие дебиторы”. 2. Анализ деловой активности предприятия ООО «Лузалес» 2.1 Анализ структуры баланса 2.1.1 Анализ структуры и динамики пассива баланса Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их ...

... горизонтальный и вертикальный анализ финансовой отчетности предприятия. 2.2 Вертикальный и горизонтальный анализ финансовой отчетности предприятия на примере ОАО «Нефтекамскшина» Горизонтальный анализ предполагает расчет показателей темпов роста и прироста показателей, которые используются для оценки динамики основных показателей, кроме того, с помощью этого анализа можно отследить ...

... стоимость объектов основных средств превышает текущие рыночные цены. 3. Анализ и пути повышения эффективности использования основных средств предприятия ООО «Империя Мебели» 3.1 Анализ обеспеченности предприятия основными средствами производства Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами ...

0 комментариев