Значение финансового анализа в современных условиях

Направления совершенствования финансового состояния предприятия

Краткая характеристика Акционерного Общества «СтройКа»

Анализ прибыли предприятия

Приращение производственной себестоимости за счет структурных сдвигов

Анализ прибыли, остающейся в распоряжении предприятия

Анализ рентабельности предприятия

Анализ рентабельности продаж

Анализ рентабельности важнейших видов продукции

Анализ общей рентабельности предприятия

Технологическое мероприятие

Исходные данные по определению экономической эффективности мероприятия

Расчет показателей, характеризующих формирование финансовых ресурсов

Определение изменений себестоимости продукции

Расчет показателей, характеризующих экономический эффект от предлагаемого мероприятия

Навигация

Направления совершенствования финансового состояния предприятия

Анализ финансового состояния предприятия на примере АО "СтройКа"

87265

знаков

23

таблицы

4

изображения

1.3 Направления совершенствования финансового состояния предприятия

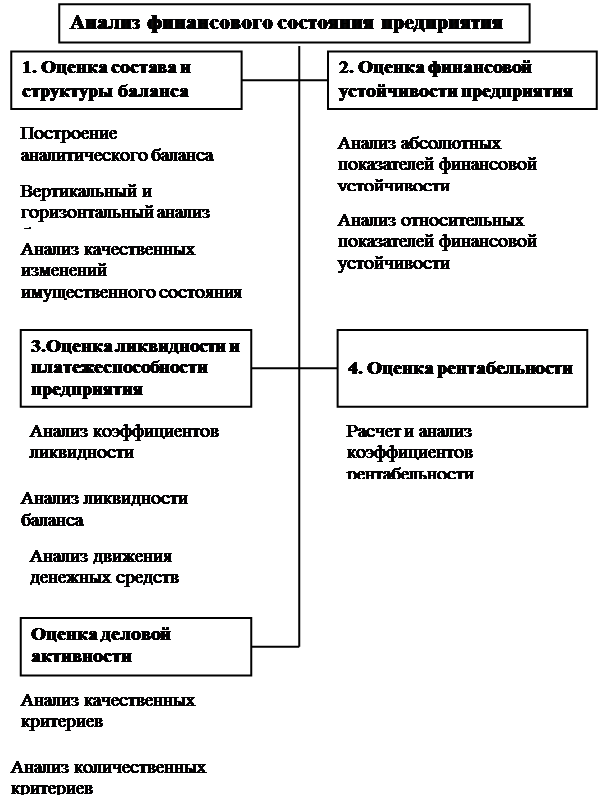

В ходе анализа для характеристики различных аспектов финансового состояния применяются как абсолютные показатели, так и финансовые коэффициенты, представляющие собой относительные показатели финансового состояния.

В целях обеспечения единого методического подхода при проведении анализа финансового состояния предприятия и оценки структуры их балансов были подготовлены и утверждены «Методические положения по оценки финансового состояния предприятия и установлению неудовлетворительной структуры баланса» (Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12 агуста 1994 г. № 31-р. (в редакции от 12 сентября 1994 года).

Для оценки финансового состояния, его устойчивости используется целая система показателей, характеризующих:

¨ наличие и размещение капитала, эффективность и интенсивность его использования;

¨ оптимальность структуры пассивов предприятия, его финансовую независимость и степень финансового риска;

¨ оптимальность структуры активов предприятия и степень производственного риска;

¨ оптимальность структуры источников формирования оборотных активов;

¨ платежеспособность и инвестиционную привлекательность предприятия;

¨ риск банкротства (несостоятельности);

¨ запас финансовой устойчивости.

Главная цель финансовой деятельности сводится к одной стратегической задаче – увеличению активов предприятия. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Основные задачи анализа:

1. Своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источников их формирования (собственного капитала и обязательств, т.е. пассивов). Эти сведения представлены в балансе предприятия.

Основными факторами, определяющими финансовое состояние, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов).

Один из создателей балансоведения – Н.А. Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс получается из исходного баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период. Обязательными показателями сравнительного аналитического баланса являются: абсолютные величины по статьям исходного отчетного баланса на начало и конец периода; удельные веса статей баланса в валюте баланса на начало и конец периода; изменения в абсолютных величинах; изменения в удельных весах; изменения в % к величинам на начало периода (темп роста статей баланса); цена 1% роста валюты баланса и каждой статьи – отношение величины абсолютного изменения к проценту абсолютного изменения на начало периода.

Все показатели сравнительного баланса можно разбить на три группы:

¨ Показатели структуры баланса;

¨ Показатели динамики баланса;

¨ Показатели структурной динамики баланса.

Для общей оценки финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). На основе агрегированного баланса осуществляется анализ структуры имущества предприятия..

Активы предприятия состоят из внеоборотных и оборотных активов. Поэтому наиболее общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов, рассчитываемый по формуле

kо/в = оборотные активы / внеоборотные активы (1)

Значение данного показателя в большей степени обусловлено кругооборотом средств анализируемой организации. Предварительный анализ структуры активов проводится на основе данных таблицы, в которой представлены абсолютные величины по видам активов, их удельные веса в общей величине активов, изменения абсолютных величин и удельных весов, значения и изменения коэффициента соотношения оборотных и внеоборотных активов за отчетный период.

Более конкретный анализ структуры активов и ее изменения проводится в другой таблицы отдельно в отношении каждого укрупненного вида актива. В ходе анализа выясняются статьи активов, по которым произошел наибольший вклад в прирост общей величины укрупненного вида актива.

Пассивы организации (т.е. источники финансирования ее активов) состоят из собственного капитала и резервов, долгосрочных заемных средств, краткосрочных заемных средств и кредиторской задолженности. Обобщенно источники средств можно поделить на собственные и заемные. Структуру пассивов характеризуют коэффициент автономии, равный доле собственных средств в общей величине источников средств предприятия

kа = реальный собственный капитал / общая величина источников средств организации, (1.2)

и коэффициент соотношения заемных и собственных средств, вычисляемый по формуле

kз/с = (скорректированные долгосрочные пассивы + скорректированные краткосрочные пассивы) / реальный собственный капитал, (1.3)

При расчете данных коэффициентов следует брать реальный собственный капитал или чистые активы. Для получения реального собственного капитала организации, который определяется в соответствии с приказом Министерства финансов РФ от 5 августа 1996 г. № 71 и Федеральной комиссии по рынкам ценных бумаг РФ № 149, необходимо итог раздела IV «Капитал и резервы» пассива баланса увеличить на сумму по статьям «Доходы будущих периодов» и «Фонды потребления» из раздела VI «Краткосрочные пассивы» и уменьшить на сумму итога раздела III «Убытки», величину балансовой стоимости собственных акций, выкупленных у акционеров, величину задолженности участников (учредителей) по взносам в уставный капитал и сумму по статье «Целевые финансирование и поступления». Соответственно при расчете коэффициента автономии общая величина источников средств организации образуется как разница итога баланса и суммы итога раздела III «Убытки» актива баланса и величин балансовой стоимости собственных акций, выкупленных у акционеров, и задолженности участников (учредителей) по взносам в уставный капитал.

Нормальное ограничения для коэффициентов: kа 0,5, kз/с 1 означают, что обязательства организаций могут быль покрыты собственными средствами.

Сначала проводится предварительный анализ структуры пассива аналогично анализу структуры активов, затем детализированный анализ структуры пассивов отдельно по каждому укрупненному виду пассивов. В результате анализа определяются статьи пассивов, по которым произошло наибольшее увеличение общей величины источников средств.

Так же вычисляются коэффициент накопления собственного капитала:

kн = (резервный капитал + фонд накопления + нераспределенная прибыль – убытки) / реальный собственный капитал, (1.4)

показывающий долю источников собственных средств, направляемых на развитие основной деятельности.

Коэффициент использования собственного капитала на социальные цели

kс.ц. = (фонд социальной сферы + фонд потребления) / реальный собственный капитал, (1.5)

отражает отвлечение собственного капитала из основной деятельности в социальную сферу.

Учитывая, что долгосрочные кредиты и займы способствуют финансовой устойчивости организации, полезно наряду с коэффициентом соотношения заемных и собственных средств рассматривать также коэффициент соотношения краткосрочных пассивов и перманентного капитала, вычисляемый по формуле:

kк.п/п.к = скорректированные краткосрочные пассивы / (реальный собственный капитал + скорректированные долгосрочные пассивы), (1.6 )

Отношение заемных и собственных средств может превышать единицу при условии, что отношение краткосрочных пассивов и перманентного капитала не превышает единицы, т.е. kз/с 1 допустимо, если kк.п/п.к 1

II. АНАЛИЗ И ОЦЕНКА ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Похожие работы

... возможность более объективно оценить финансовое благополучие предприятия. В настоящее время отчет о движении денежных средств призван в мировой практике основным источником данных для анализа финансового состояния предприятия. В составе отчета выделяют три основных раздела по характеру движения (поступление и расходование) денежных средств: ·текущая деятельность; ·инвестиционная деятельность; ...

... в срок; поставщики и покупатели по претензиям; задолженность по расчетам возмещения материального ущерба; задолженность по статье “прочие дебиторы”. 2. Анализ деловой активности предприятия ООО «Лузалес» 2.1 Анализ структуры баланса 2.1.1 Анализ структуры и динамики пассива баланса Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их ...

... горизонтальный и вертикальный анализ финансовой отчетности предприятия. 2.2 Вертикальный и горизонтальный анализ финансовой отчетности предприятия на примере ОАО «Нефтекамскшина» Горизонтальный анализ предполагает расчет показателей темпов роста и прироста показателей, которые используются для оценки динамики основных показателей, кроме того, с помощью этого анализа можно отследить ...

... стоимость объектов основных средств превышает текущие рыночные цены. 3. Анализ и пути повышения эффективности использования основных средств предприятия ООО «Империя Мебели» 3.1 Анализ обеспеченности предприятия основными средствами производства Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами ...

0 комментариев