Навигация

Метод динамічного програмування

13680

знаков

0

таблиц

1

изображение

МЕТОД ДИНАМІЧНОГО ПРОГРАМУВАННЯ

1 Принцип оптимальності

Оптимальне керування в будь-який момент часу не залежить від передісторії процесу і визначається тільки станом системи в поточний момент і метою керування. Якщо в якийсь період часу керування було неоптимальним, то наслідки цього в майбутньому виправити вже не можна. Під метою керування розуміються вимоги, яким повинна задовольняти керована система, наприклад, це може бути приведення системи в заданий стан або забезпечення певних умов руху протягом заданого періоду часу.

Отже, принцип оптимальності характеризує наступний за заданим станом рух системи, але він може не мати місця для траєкторії, що передує цьому стану.

2 Метод динамічного програмування

Розглянемо застосування методу динамічного програмування до розв’язання неперервних задач оптимального керування. У цьому випадку треба виконати дискретизацію початкової задачі, тобто початкову задачу потрібно замінити близькою їй дискретною задачею. Розглянемо динамічну систему, закон руху якої описується автономним диференціальним рівнянням

![]() ,(1)

,(1)

де ![]() ,

, ![]() – кусково-неперервні функції.

– кусково-неперервні функції.

Припустимо, що початковий стан системи ![]() заданий, а на керування накладено обмеження

заданий, а на керування накладено обмеження ![]() . Вважатимемо, що час руху

. Вважатимемо, що час руху ![]() фіксований. Цільовий функціонал задачі в цьому випадку матиме вигляд:

фіксований. Цільовий функціонал задачі в цьому випадку матиме вигляд:

![]() .(2)

.(2)

Для дискретизації неперервної задачі (1) – (2) розіб'ємо відрізок ![]() на

на ![]() інтервалів довжиною

інтервалів довжиною

![]()

кожний, де ![]() – натуральне число . Значення функцій

– натуральне число . Значення функцій ![]() і

і ![]() будемо далі визначати лише в дискретні моменти часу

будемо далі визначати лише в дискретні моменти часу ![]() , де

, де ![]() . Для цього введемо позначення

. Для цього введемо позначення ![]() ,

, ![]() , і замінимо диференціальне рівняння (1) різницевим, апроксимуючи першу похідну значеннями в дискретні моменти часу:

, і замінимо диференціальне рівняння (1) різницевим, апроксимуючи першу похідну значеннями в дискретні моменти часу:

![]() .

.

З останнього співвідношення випливає, що

![]() ,

, ![]() .(3)

.(3)

Інтегральному цільовому функціоналу (2) відповідає інтегральна сума

.(4)

.(4)

Отже, ми перейшли до дискретної задачі, у якій потрібно знайти такі керування ![]() , що задовольняють обмеженню

, що задовольняють обмеженню ![]() ,

, ![]() , і мінімізують функціонал (4) за початкових умов

, і мінімізують функціонал (4) за початкових умов ![]() . Очевидно, що результати розв’язання цієї задачі будуть тим точніше апроксимувати початкову неперервну задачу, чим більше

. Очевидно, що результати розв’язання цієї задачі будуть тим точніше апроксимувати початкову неперервну задачу, чим більше ![]() .

.

Розглянемо співвідношення

,

, ![]() ,

,

де ![]() , …,

, …, ![]() визначаються за рекурентними формулами (3), і позначимо

визначаються за рекурентними формулами (3), і позначимо

![]() .

.

Величина ![]() – це частина інтегральної суми (4), що відноситься до моментів часу

– це частина інтегральної суми (4), що відноситься до моментів часу

![]() ,

,

![]()

і залежить від стану ![]() системи в момент часу

системи в момент часу

![]() .

.

Відповідно до принципу оптимальності, керування ![]() на останньому етапі треба обирати так, щоб

на останньому етапі треба обирати так, щоб

![]() .

.

Далі будемо розглядати лише задачі, у яких зазначений мінімум досягається в єдиній точці.

На наступному етапі визначимо керування ![]() , для якого

, для якого

![]() ,

,

де

![]() ,

,

а

![]()

– керування, що залежить від стану, у якому перебуває система. Отже, на передостанньому відрізку часу знайдене оптимальне керування як функція від стану ![]() , в якому перебуватиме система на момент часу

, в якому перебуватиме система на момент часу

![]() .

.

Повторюючи цю процедуру, на ![]() -му етапі потрібно визначити оптимальне керування

-му етапі потрібно визначити оптимальне керування ![]() , що задовольняє співвідношенню

, що задовольняє співвідношенню

(5)

(5)

де

![]()

відповідно до (3). Співвідношення (5) називаються рекурентними співвідношеннями Беллмана.

Після того, як на останньому етапі буде знайдено значення ![]() і оптимальне керування

і оптимальне керування ![]() , то за відомим значенням

, то за відомим значенням ![]() можна визначити послідовно

можна визначити послідовно ![]() ,

, ![]() , …,

, …, ![]() ,

, ![]() ,

, ![]() . При цьому значення

. При цьому значення ![]() відповідає мінімальному значенню функціонала (4).

відповідає мінімальному значенню функціонала (4).

Наведений алгоритм розв’язання задачі оптимального керування методом динамічного програмування можна перенести на загальний випадок задачі керування з векторним законом руху (1), тобто якщо ![]() ,

, ![]() .

.

Похожие работы

... у формулу (2.11) і визначити наступний стан системи . Для зміненого стану знайти оптимальне управління , підставити у формулу (2.11) і так далі. Для і-гo стану , знайти і і т.д. [1]. 3. Оптимальний розподіл інвестицій, як задача динамічного програмування Інвестор виділяє кошти в розмірі умовних одиниць, котрі повинні бути розподілені між -підприємствами. Кожне і-те підприємство при і ...

... стратегія володіє тим властивістю, що стосовно будь-якого первісного стану після деякого етапу рішення сукупність наступних рішень повинна становити оптимальну стратегію. Цей принцип оптимальності лежить в основі всієї концепції динамічного програмування. Саме завдяки йому вдається при наступних переходах випробовувати не всі можливі варіанти, а лише оптимальні виходи. Рекурентні співвідношення ...

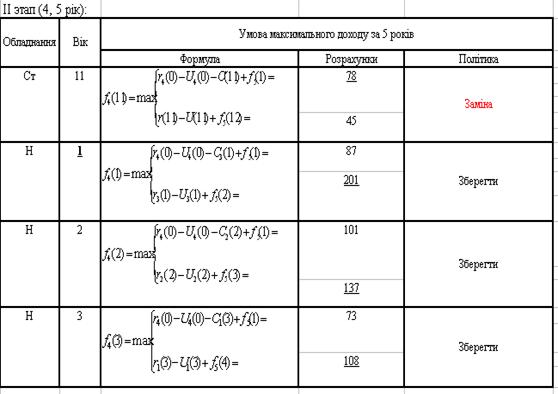

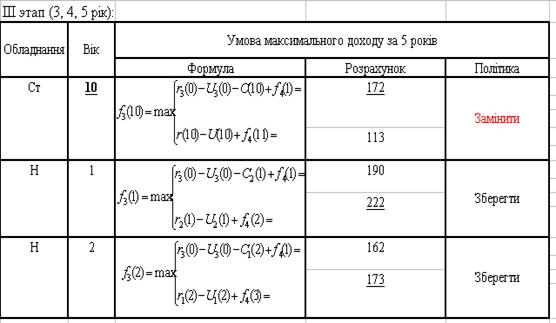

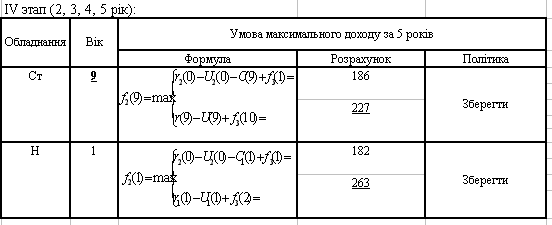

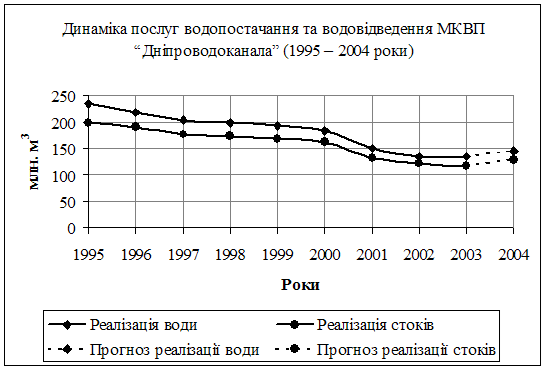

... "Баланс" за 2007 – 2008 роки (додаток В); - форма № 2 "Звіт про фінансові результати" за 2007 – 2008 роки (додаток Г). 3 Підвищення ефективності виробництва МКВП "Дніпроводоканал" на підставі методів Економіко-математичного моделювання У грудні 2008 року Дніпропетровський міськвиконком та комунальне Підприємство "Дніпроводоканал", яке знаходиться у власності м. Дніпропетровська ...

... ічно зростають показники ефективноств їх діяльності. Науково-дослідні інститути закордоном працюють над новими моделями, які раніше чи пізніше пристосуються до практики управління. Щоб якимось чином впорядкувати та зробити більш наочним питання про сфери застосування тих чи інших моделей і методів наведемо таблицю (див. табл.7).Таблиця 7: Сфери застосування моделей і методів обгруниування управлі ...

0 комментариев