Навигация

Вычислить параметры зависимости a и b методом наименьших квадратов

12333

знака

4

таблицы

20

изображений

2.1. Вычислить параметры зависимости a и b методом наименьших квадратов.

2.2. Оценить соответствие построенной зависимости статистическим данным.

| Вариант 7 | x | 109 | 107 | 108 | 111 | 106 | 105 | 104 |

| y | 234 | 235 | 236 | 237 | 238 | 239 | 240 |

Выполнение задания

Для выполнения заданий используем пакет электронных таблиц Excel.

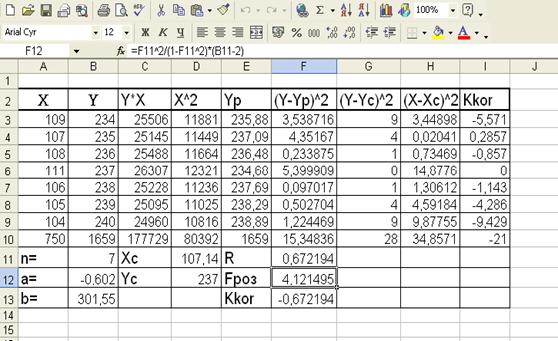

2.1 Блок исходных данных формируется в первых двух столбцах (A3:B9).

2.2 Вводится гипотеза, что между фактором Х и показателем Y существует линейная стохастическая зависимость ![]() = a · X +b

= a · X +b

Оценки параметров a и b парной регрессии вычисляются по формулам

![]()

За блоком исходных данных находится блок промежуточных расчетов.

Для нахождения произведения ![]() в ячейку C3 вводится формула =A3·B3. Далее копируем полученную формулу в другие ячейки столбца C. Значения

в ячейку C3 вводится формула =A3·B3. Далее копируем полученную формулу в другие ячейки столбца C. Значения ![]() вычисляем в столбце D.

вычисляем в столбце D.

Для определения сумм столбцов используем кнопку автосуммирования на панели инструментов ∑. После установления курсора на ячейку A10 нажимаем ∑ на панели инструментов, выделяем диапазон ячеек А3:А9, нажимаем Enter. Введенная формула копируется в необходимые ячейки 10-ой строки. Средние значения X, Y вычисляются в ячейках D11, D12 с использованием встроенной статистической функции СРЗНАЧ ():

=СРЗНАЧ(A3:A9) и =СРЗНАЧ(B3:B9).

В ячейки В12, В13 вводятся формулы для определения оценок параметров соответственно a и b.

=(B11*C10-B10*A10)/(B11*D10-A10^2) – для параметра а;

=D12-B12*D11 – для параметра b.

а=-0,602, b=301,55,

уравнение регрессии:

Y=-0,602×Х + 301,55

2.3. Для вычисления расчетных значений ![]() (і=

(і=![]() ) в ячейку E3 вводим формулу

) в ячейку E3 вводим формулу ![]() с абсолютными ссылками координат-параметров a и относительной ссылкой координаты

с абсолютными ссылками координат-параметров a и относительной ссылкой координаты ![]() . Полученную формулу в ячейке E3 копируем в блок E4:E9 В ячейке E10 будет находиться сумма блока E3:E9. Поскольку математическое ожидание отклонения фактических данных от расчетных равняется нулю, то при правильном выполнении расчетов значения ячеек B10 и E10 будут совпадать.

. Полученную формулу в ячейке E3 копируем в блок E4:E9 В ячейке E10 будет находиться сумма блока E3:E9. Поскольку математическое ожидание отклонения фактических данных от расчетных равняется нулю, то при правильном выполнении расчетов значения ячеек B10 и E10 будут совпадать.

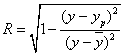

Для определения адекватности принятой эконометрической модели экспериментальным данным воспользуемся F-критерием Фишера. Расчетное значение критерия Фишера определяется по формуле:

Значение ![]() вычисляем соответственно в блоках F3:F9, G3:G9, H3:H9, а их суммы в блоке F10:H10.

вычисляем соответственно в блоках F3:F9, G3:G9, H3:H9, а их суммы в блоке F10:H10.

Значения коэффициента детерминации  вычисляется в ячейке F11 с использованием встроенной математической функции КОРЕНЬ.

вычисляется в ячейке F11 с использованием встроенной математической функции КОРЕНЬ.

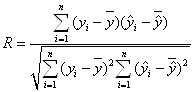

Для оценки коэффициента корреляции

в ячейку I3 вводим формулу для вычисления значения ![]() и копируется в блок I4:I9. Сумма блока I3:I9 вычисляется в ячейке I10.

и копируется в блок I4:I9. Сумма блока I3:I9 вычисляется в ячейке I10.

Значения коэффициента корреляции вычисляется в ячейке F13.

Kkor=-0,672194

Расчетное значение критерия Фишера: Fроз= 4,121495

Табличное значение F-критерия для вероятностей P=0,95 и числа степеней свободы

K1 = m = 1,

K2 = n – m – 1 = n – 2 = 7 – 2 = 5 равняется: F(0.95;1;5)= 5,99

Поскольку ![]() , то с надежностью P=0,95 эконометрическую модель можно считать неадекватной экспериментальным данным. Об этом также говорит невысокое значение коэффициента корреляции Kkor=-0,672194

, то с надежностью P=0,95 эконометрическую модель можно считать неадекватной экспериментальным данным. Об этом также говорит невысокое значение коэффициента корреляции Kkor=-0,672194

Таблица с расчетными данными:

Задача 3

Предприятие имеет 7 филиалов по реализации продукции. Руководству предприятия необходимо, исходя из статистических данных об их деятельность оценить силу зависимости товарооборота (Y) от факторов: объема торговой площади (S), интенсивности потока покупателей (N) и стоимости основных фондов (F). С помощью линейной регрессионной модели вида

![]() ,

,

установить связь между товарооборотом и двумя наиболее существенными факторами.

3.1. Вычислить коэффициенты корреляции между результативным признаком Y и факторами: S, N и F.

3.2. Определить два фактора, которые наиболее влияют на товарооборот Y.

3.3. Вычислить параметры регрессионной модели а , b , с методом наименьших квадратов.

3.4. Оценить соответствие построенной зависимости статистическим данным.

| Вариант 7 | S, кв.м. | 15 | 23 | 18 | 18 | 19 | 17 | 23 |

| N, чел. | 567 | 568 | 569 | 345 | 234 | 453 | 345 | |

| F,тис.грн. | 10 | 7 | 11 | 28 | 15 | 10 | 57 | |

| Y,млн.грн | 0,25 | 0,24 | 0,23 | 0,28 | 0,23 | 0,27 | 0,27 |

Выполнение задания

Похожие работы

... частности, разрабатываются способы уменьшения дисперсии используемых случайных величин, в результате чего уменьшается ошибка, допускаемая при замене искомого математического ожидания а его оценкой а*. §2. Оценка погрешности метода Монте-Карло. Пусть для получения оценки a* математического ожидания а случайной величины Х было произведено n независимых испытаний (разыграно n возможных значений Х) ...

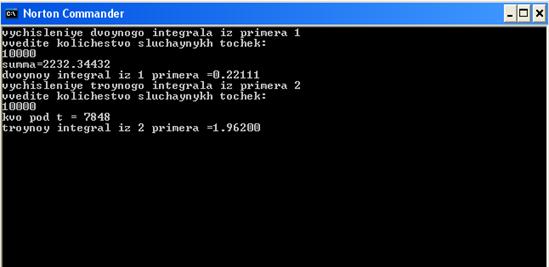

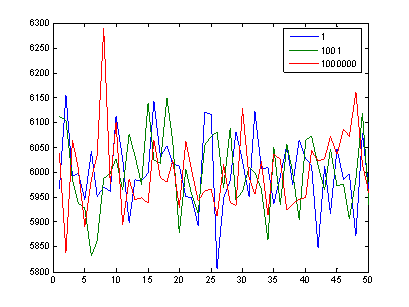

... прийнятної точності необхідна велика кількість статистичних випробувань. Теорія методу Монте-Карло вивчає способи вибору випадкових величин для вирішення різних завдань, а також способи зменшення дисперсії випадкових величин. 3. Програма обчислення кратного інтеграла методом Монте-Карло Обчислити певний інтеграл . за методом “Монте-Карло” по формулі , де n – число випробувань ;g(x) – щі ...

... Впрочем, для наиболее распространённых псевдослучайных чисел период столь велик, что превосходит любые практические потребности. Подавляющее большинство расчётов по методу Монте-Карло осуществляется с использованием псевдослучайных чисел. Значения любой случайной величины можно получить путём преобразования значений одной какой-либо случайной величины. Обычно роль такой случайной величины играет ...

етка – одно из простейших средств получения случайных чисел с хорошим равномерным распределением, на использовании которых основан этот метод. Метод Монте – Карло это статистический метод. Его используют при вычислении сложных интегралов, решении систем алгебраических уравнений высокого порядка, моделировании поведения элементарных частиц, в теориях передачи информации, при исследовании сложных ...

0 комментариев