Навигация

Рекомендации по применению разработанных матриц аудиторского тестирования

89387

знаков

20

таблиц

0

изображений

5. Рекомендации по применению разработанных матриц аудиторского тестирования

Матрица 1. Запрос необходимых документов

Запросить в бухгалтерии аудируемого лица и (или) у иных лиц необходимые документы.

В случае отсутствия и (или) непредставления аудируемым лицом запрашиваемых документов объяснить причину.

Отразить в рабочем документе выводы и замечания Аудитора по выполненной процедуре аудита.

Матрица 2. Аудит организации бухгалтерского учета и внутреннего контроля денежных средств, оценка рисков.

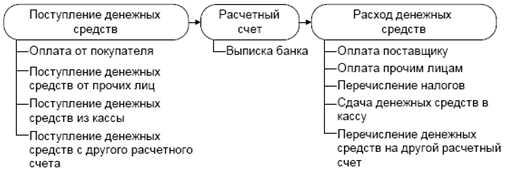

Аудиторская проверка операций по счетам в банке начинается с того, что аудитор знакомится со сведениями о рублевых счетах и счетах в иностранной валюте в банках, приложенными к налоговой отчетности. При этом он устанавливает количество и номера счетов, открытых в банках; наименования банков. Эти данные нужны для проверки наличия банковских выписок по всем счетам и регистров синтетического учета по каждому счету.

Затем аудитор определяет юридические основы взаимоотношений организации и банка, проверяет соответствие договора банковского счета (договора на банковское обслуживание) нормам Гражданского кодекса Российской Федерации.

Проверка документального оформления операций по счетам в банке

Аудитор проверяет правильность оформления документов, проводит арифметическую проверку документов и проверку на законность совершаемых по банковским счетам хозяйственных операций.

Особое внимание аудитор должен уделить операциям по бесспорному (безакцептному) списанию банком денежных средств.

Для подтверждения достоверности бухгалтерской отчетности нужно проверить соответствие ее показателей данным синтетического и аналитического учета и выпискам банка. Такую проверку целесообразно проводить по схеме.

Данная процедура проверки оформляется рабочими документами аудитора. При выявлении расхождений необходимо показать сумму отклонений и выявить их причины.

Таким образом, в ходе аудита операций по счетам в банке осуществляются следующие процедуры:

- проверка соответствия произведенных операций нормативным документам и законодательным актам, действующим на территории Российской Федерации;

- проверка правильности оформления выписок со счетов в банке и документов, приложенных к выпискам, подтверждающих операции;

- арифметическая проверка правильности выведения остатков на конец дня и подсчета оборотов по приходу и расходу денежных средств в выписках банка и регистрах по учету денежных средств в банке;

- проверка соответствия записей в выписках банка и регистрах бухгалтерского учета, регистрах бухгалтерского учета и Главной книге, а также сальдо по Главной книге и статей баланса.

Матрица 3. Тесты средств контроля.

Оценивается система внутреннего контроля и риски аудиторов.

Матрица 4. Проверка организации синтетического и аналитического учета денежных средств.

1) Проверить соответствие организации синтетического и аналитического учета денежных средств действующему законодательству РФ.

▪ убедиться, что организация синтетического и аналитического учета обеспечивает возможность формирования и предоставления заинтересованным пользователям полной и достоверной информацию о денежных средствах аудируемого лица и источниках их поступления (ст.1 ФЗ № 129-ФЗ "О бухгалтерском учете" от 21.11.1996).

▪ убедиться, что организация синтетического и аналитического учета обеспечивает возможность получения и группировки информации о движении денежных средств в разрезе текущей, инвестиционной и финансовой деятельности по источникам поступления и направлениям выбытия денежных средств.

2) Убедиться, что построение аналитического учета обеспечивает возможность получения информации о наличии и движении денежных средств по отдельным объектам учета:

по видам денежных средств (наличные, безналичные);

по видам денежных документов в кассе;

по валютам денежных средств;

по видам счетов в банках;

по каждому отдельному счету и т.д.

3) Проверить соответствие данных синтетического и аналитического учета данным Бухгалтерского баланса (ф.№1) и Отчета о движении денежных средств (ф.№4).

Матрица 5. Обоснование выборки.

Расшифровать данные по строке 260 ф.№1 на начало и конец проверяемого периода, по счетам, субсчетам, отдельным объектам учета и оборотам в разрезе каждого месяца. Осуществить выборку. Выборку обосновать.

▪ расшифровать данные по строке 260 ф.№1 по счетам, субсчетам, оборотам в разрезе каждого месяца проверяемого периода;

▪ определить проверяемые совокупности;

▪ определить методы выборки;

▪ определить объем аудиторской выборки и отобранные для проверки элементы выборки, обосновать выборку.

Матрица 6. Проверка некорректных корреспонденций.

По данным главной книги составить таблицу корреспонденций по счетам 51, 52, 57. Отметить некорректные корреспонденции. Провести документальную проверку по некорректным корреспонденциям. Отразить в рабочем документе выводы и замечания Аудитора по выполненной процедуре аудита.

Матрица 7. Проверка полноты и своевременности отражения в учете операций, связанных с движением денежных средств.

Основная цель данной процедуры - выявление отклонений в отражении движения денежных средств на расчетных и валютных счетах, и оценить влияние этих отклонений на достоверность отчетности, или выявляются ошибки методологии учета.

Матрица 8. Проверка результатов инвентаризации денежных средств, проведенной аудируемым лицом.

В случае своевременного проведения инвентаризации денежных средств, находящихся в банках на расчетных, валютных счетах и полноты отражения ее результатов в бухгалтерском учете, риск неполного отражения движения денежных средств на расчетных и валютных счетах значительно снижается.

Матрица 9. Проверка соблюдения законодательства РФ при осуществлении операций с денежными средствами и отражении их в учете.

Выявленные расхождения фиксируются, и оценивается их влияние на достоверность финансовой отчетности. Применение методов учета, противоречащих действующим нормативным документам, может являться основанием для выдачи аудиторского заключения, отличного от безоговорочно положительного.

Матрица 10. Проверка представления и раскрытия информации о денежных средствах в финансовой (бухгалтерской) отчетности.

Подтверждение достоверности бухгалтерской отчетности – главная цель аудиторской проверки, в случае, когда аудит является обязательным для организации.

Выводы по результатам проведенного аудита

После проведения вышеописанных процедур, аудитор должен сформировать свое мнение (дать заключение) о состоянии бухгалтерского учета по расчетным и валютным счетам проверяемой организации и о достоверности бухгалтерской отчетности. Результат можно оформить в виде следующего документа:

Таблица - Оценка предпосылок подготовки финансовой (бухгалтерской) отчетности, на основе проведенных аудиторских процедур

| Предпосылки | Понятие | Оценка (Да / Нет / Не в полной мере) | №, стр. замечаний |

| |||||

| Существование | Наличие по состоянию на определенную дату актива или обязательства, отраженного в финансовой (бухгалтерской) отчетности |

| |||||||

| Права и обязанности | Активы или обязательства, отраженные в финансовой (бухгалтерской) отчетности принадлежат аудируемому лицу по состоянию на определенную дату |

| |||||||

| Возникновение | В течение отчетного периода была совершена хозяйственная операция или событие, относящиеся к деятельности аудируемого лица |

| |||||||

| Полнота | Отсутствие не отраженных в бухгалтерском учете активов, обязательств, хозяйственных операций или событий либо нераскрытых статей учета |

| |||||||

| Стоимостная оценка | Актив или обязательство отражается в финансовой (бухгалтерской) отчетности по надлежащей балансовой стоимости |

| |||||||

| Точное измерение | Точность отражения суммы хозяйственной операции или события с отнесением доходов или расходов к соответствующему периоду времени |

| |||||||

| Представление и раскрытие | Статья актива или обязательства (доходов/ расходов) раскрывается, классифицируется и характеризуется в соответствии с правилами ее отражения в финансовой (бухгалтерской) отчетности |

| |||||||

|

| |||||||||

| Заключения и выводы по результатам проверки раздела | |||||||||

| Сформулировать основные выводы по результатам работы: выявлены ли существенные нарушения, исправлены ли они аудируемым лицом. Сделать ссылку на рабочие документы с существенными нарушениями. |

| ||||||||

| № счета | № строки формы № 1 / формы № 2 | Сальдо на конец отчетного периода по предварительному балансу / сумма по строке предварительной формы № 2 | Исправления | Сальдо на конец отчетного периода / сумма по форме № 2 с учетом исправлений | №, стр. замечания |

| |||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

Список используемой литературы

1. Гражданский кодекс РФ ("Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994))

2. Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ (принят ГД ФС РФ 20.12.2001)

3. Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998)

4. Положение о безналичных расчетах в Российской Федерации, утвержденным ЦБ РФ от 03.10.2002 N 2-П

5. Положение о порядке осуществления безналичных расчетов физическими лицами в Российской Федерации, утвержденное ЦБ РФ от 01.04.2003 N 222-П

6. Указание ЦБ РФ от 20.06.2007 N 1843-У "О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя"

7. Письмо Минфина России от 11.05.2007 N 03-02-07/1-225

8. Федеральный закон от 21.11.96 № 129-ФЗ "О бухгалтерском учете" (ред. от 23.11.2009) (принят ГД ФС РФ 23.02.1996), Приказом МФ РФ от 31.10.2000 № 94н "Об утверждении плана счетов бухгалтерского учета финансово – хозяйственной деятельности организаций и инструкции по его применению"

9. Приказ Минфина РФ от 27.11.2006 N 154н (ред. от 25.12.2007) утверждено "Положение по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006)"

10. Приказ МФ РФ от 31.10.2000 № 94н "Об утверждении плана счетов бухгалтерского учета финансово – хозяйственной деятельности организаций и инструкции по его применению"

11. Инструкция ЦБ РФ от 14.09.2006 N 28-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)"

12. Инструкция ЦБ РФ от 15.06.2004 N 117-И "О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок".

13. Аудит: Учебник для вузов / В. И. Подольский, А. А. Савин, Л. В. Сотникова и др.; под ред. В. И. Подольского. – 3-е изд. – М.: ЮНИТИ-ДАНА, 2010г. – 583 с.

14. Астахов В.П. Бухгалтерский финансовый учет: Учебник. - М.: Дело и сервис, 2009г. - 436с.

15. Данилевский Ю.А. Аудит: организация и методика проведения. –

М.: Финансы и статистика, 2010г. – 318с

Приложение 1

Таблица - Расчет уровня существенности (по заданию)

| Наименование

| Сумма | % | Значение |

| Балансовая прибыль (Прибыль по балансу на конец периода – на начало периода) | 850 | 5 | 42,50 |

| Валовый объем реализации без НДС | 16601 | 2 | 332,02 |

| Валюта баланса | 48888 | 2 | 977,76 |

| Собственный капитал | 2764 | 10 | 276,40 |

| Общие затраты предприятия | 16849 | 2 | 336,98 |

Балансовая прибыль (валовая прибыль) - общая, суммарная прибыль предприятия, полученная за определенный период от всех видов производственной и непроизводственной деятельности предприятия, зафиксированная в его бухгалтерском балансе; часть добавленной стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда и налогов.

Получается наша балансовая (валовая) прибыль по данным из Отчета о прибылях и убытках составляет: 342+(170-128)+(928-462)=850

Расчет уровня существенности:

Среднее арифметическое показание в столбце 4 составляет:

(42,50+332,02+977,76+276,40+336,98)/5=393,13, приблизительно 393;

Наименьшее значение отличается от среднего на:

(393-42)/393*100%=89,37, приблизительно 89%;

Наибольшее значение отличается от среднего на:

(978-393)/393*100%=148,85, приблизительно 149%

Наименьшее значение (42) и наибольшее (978) значения значительно отличаются от среднего. Кроме того, наибольшее значение 977,76 отличается от следующего 336,98 почти в 3 раза. Поэтому принимаем решение отбросить оба значения.

Новое среднее арифметическое составляет:

(332,02+276,40+336,98)/3=315,13, приблизительно 315

Полученную величину допустимо округлить до 300 и использовать данный количественный показатель в качестве значения уровня существенности. Различие между значением уровня существенности до и после округления составляет:

(315-300)/315*100=4,76%, приблизительно 5%, что находится в пределах 20%

Похожие работы

... законодательства, в частности, направленные на регулирование безналичных расчетов. Данная сфера нормотворчества отнесена к исключительному ведению Российской Федерации ст.71 Конституции Российской Федерации 1.3 Программа аудита операций по счетам в банках расчетный валютный счет аудит Цели проведения аудита по операциям на расчетном счете[1]: –правильность оформления расчетных документов ...

... резервов предстоящих расходов … Курсовая валютная разница … Изменение денежных средств от операционной деятельности … 4.2. Оформление отчета по результатам проведения проверки операций с денежными средствами. По результатам проверки аудитор оформляет отчет, который содержит данные об объеме проверки, все выявленные нарушения и рекомендации для их исправления. Отчет может быть ...

... Информационная база, используемая аудитором при проверке операций по счетам в банке, включает: основные нормативные документы, регулирующие порядок проведения операций на расчетном, валютном и других счетах в банках и бухгалтерский учет этих операций; бухгалтерскую отчетность (Бухгалтерский баланс (ф. №1) и Отчет о движении денежных средств (ф. №4); налоговую отчетность (сведения о рублевых счетах ...

... транзитный валютный счет выполняет очень ограниченно. Текущий валютный счет открывается организациями для учета средств, оставшихся в распоряжении организации после обязательной продажи экспортной выручки и совершения иных операций по счету в соответствии с валютным законодательством (иностранная валюта может быть использована на любые цели в соответствии с действующим законодательством) По ...

0 комментариев