Роль, задачи, этапы анализа использования основных фондов

Основные показатели, характеризующие основные фонды и эффективность их использования

Особенности анализа основных фондов типографии

Краткая характеристика предприятия

Анализ структуры и движения основных фондов

Анализ использования времени работы оборудования (коэффициент сменности)

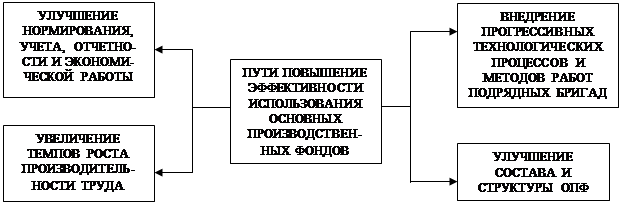

Пути улучшения использования ОФ на предприятии

Навигация

Роль, задачи, этапы анализа использования основных фондов

Анализ эффективности использования основных фондов

81541

знак

3

таблицы

2

изображения

1.1 Роль, задачи, этапы анализа использования основных фондов

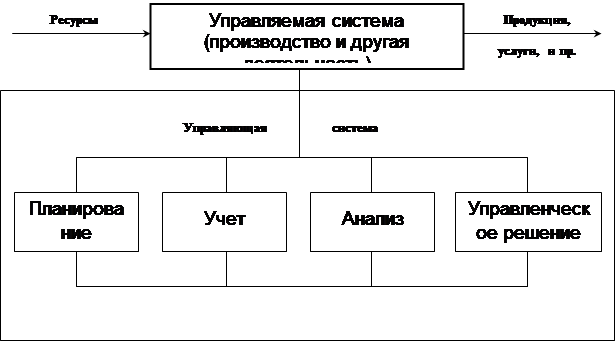

В настоящее время АХД занимает важное место среди экономических наук. Его рассматривают в качестве одной из функций управления производством. Место анализа в системе управления упрощенно можно отразить схемой (рис.1).

Рис. 1.1. Место экономического анализа в системе управления

Известно, что система управления состоит из следующих взаимосвязанных функций: планирования, учета, анализа и принятия управленческих решений.

Планирование представляет очень важную функцию в системе управления производством на предприятии. С его помощью определяются направление и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Главной задачей планирования является обеспечение планомерности развития экономики предприятия и деятельности каждого его членя, определение путей достижения лучших конечных результатов производства.

Планирование представляет очень важную функцию в системе управления производством на предприятии. С его помощью определяются направление и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Главной задачей планирования является обеспечение планомерности развития экономики предприятия и деятельности каждого его членя, определение путей достижения лучших конечных результатов производства.

Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса, о ходе выполнения планов. Поэтому одной из функций управления производством является учет. Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления производством и контроля за ходом выполнения планов и производственных процессов.

Однако для управления производством нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа. В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов производства с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разных факторов на величину результативных показателей; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т.д.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, обеспечивает его объективность и эффективность. Таким образом, экономический анализ - это функция управления, которая обеспечивает научность принятия решений.

Как функция управления АХД тесно связан с планированием и прогнозированием производства, поскольку без глубокого анализа невозможно осуществление этих функций. Важная роль АХД в подготовке информации для планирования, оценке качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. Утверждение планов для предприятия по существу также представляет собой принятие решений, которые обеспечивают развитие производства в будущем планируемом отрезке времени. При этом учитываются результаты выполнения предыдущих планов, изучаются тенденции развития экономики предприятия, выявляются к учитываются дополнительные резервы производства.

АХД является средством не только обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. АХД позволяет повысить уровень планирования, сделать его научно обоснованным.

Большая роль отводится анализу в деле определения и использования резервов повышения эффективности производства. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат и т.д.

Таким образом; АХД является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Роль анализа как средства управления производством с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых, необходимостью неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства. Во-вторых, отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию. Управленческие решения и действия сегодня должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно обоснованными, мотивированными, оптимальными. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность. Недооценка роли АХД, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И наоборот, те предприятия, на которых серьезно относятся к АХД, имеют хорошие результаты, высокую экономическую эффективность.

Под методом науки в широком смысле понимают способ исследования своего предмета. Специфические для различных наук способы подхода к изучению своего предмета (в том числе и АХД) базируются на всеобщем диалектическом методе познания.

Материалистическая диалектика исходит из того, что все явления и процессы необходимо рассматривать в постоянном движении, изменении, развитии. Здесь исток одной из характерных черт метода АХД - необходимость постоянных сравнений. Сравнения очень широко применяются в АХД. Фактические результаты деятельности сравниваются с результатами прошлых лет, достижениями других предприятий, планов- -ми показателями, среднеотраслевыми и т.д.

Материалистическая диалектика учит, что каждый процесс, каждое явление надо рассматривать как единство и борьбу противоположностей. Отсюда вытекает необходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления, каждого процесса. Это тоже одна из характерных черт АХД. Например, НТП оказывает положительный результат на рост производительности труда, повышение уровня рентабельности и другие показатели, но при этом надо учитывать и его отрицательные черты, такие, как загрязнение окружающей среды, развитие гиподинамии и др.

Использование диалектического метода в анализе означает, что изучение хозяйственной деятельности предприятий должно проводиться с учетом всех взаимосвязей. Ни одно явление не может быть правильно понято, если оно рассматривается изолированно, без связи с другими. Например, изучая влияние внедрения новой техники на уровень себестоимости продукции, надо учитывать не только непосредственную, но и косвенную связь. Известно, что с внедрением новой техники увеличиваются издержки производства, а значит и себестоимость продукции. Но при этом растет производительность труда, что в свою очередь способствует экономии заработной платы и снижению себестоимости продукции. Отсюда следует, что если темпы роста производительности труда будут большими, чем темпы роста издержек на содержание и эксплуатацию новой техники, тогда себестоимость продукции будет снижаться, и наоборот, Значит, чтобы понять и правильно оценить то или другое экономическое явление, необходимо изучить все взаимосвязи и взаимозависимости с другими явлениями. Это одна из методологических черт метода АХД.

Важной методологической чертой анализа является и то, что он способен не только устанавливать причинно-следственные связи, но и давать им количественную характеристику, т.е. обеспечивать измерение влияния факторов на результаты деятельности. Это делает анализ точным, а выводы обоснованными.

Изучение и измерение причинных связей в анализе можно осуществить методом индукции и дедукции. Способ исследования причинных связей с помощью логической индукции заключается в том, что исследование ведется от частного к общему, от изучения частных фактов к обобщениям, от причин к результатам. Дедукция - это такой способ, когда исследование осуществляется от общих фактов к частным, от результатов к причинам. Индуктивный метод в анализе используется в сочетании и единстве с дедуктивным.

Использование диалектического метода в АХД означает, что каждый процесс, каждое экономическое явление надо рассматривать как систему, как совокупность многих элементов, связанных между собой. Из этого вытекает необходимость системного подхода к изучению объектов анализа, что является еще одной его характерной чертой.

Системный подход предусматривает максимальную детализацию изучаемых явлений и процессов на элементы (собственно анализ), их систематизацию и синтез. Детализация (выделение составных частей) тех или других явлений проводится в той степени, которая практически необходима для выяснения наиболее существенного и главного в изучаемом объекте. Она зависит от объекта и цели анализа. Это сложная задача в АХД, которая требует от аналитика конкретных знаний сущности экономических показателей, а также факторов и причин, определяющих их развитие.

Систематизация элементов проводится на основе изучения их взаимосвязи, взаимодействия, взаимозависимости и сопод-чиненности. Это позволяет построить приблизительную модель изучаемого объекта (системы), определить его главные компоненты, функции, соподчиненность элементов системы, раскрыть логико-методологическую схему анализа, которая соответствует внутренним связям изучаемых показателей.

После изучения отдельных сторон экономики предприятия, их взаимосвязи, подчиненности и зависимости надо обобщить весь материал исследования. Обобщение (синтез) является очень ответственным моментом в анализе. При .обобщении результатов анализа необходимо из всего множества изучаемых факторов отделить типичные от случайных, выделить главные и решающие, от которых зависят результаты деятельности.

Важной методологической чертой АХД, которая вытекает непосредственно из предыдущей, является разработка и использование системы показателей, необходимой для комплексного, системного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия.

Таким образом, метод АХД представляет системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности производства.

Системный подход — это направление в методологии исследования. Он базируется на изучении объектов как сложных систем, которые состоят из отдельных элементов с многочисленными внутренними и внешними связями. Системный подход позволяет глубже изучить объект, получить более полное представление о нем, выявить причинно-следственные связи между отдельными частями этого объекта.

Главные особенности системного подхода - динамичность, взаимодействие, взаимозависимость и взаимосвязь элементов системы, комплексность, целостность, соподчиненность, выделение ведущего звена. Системный подход в экономическом анализе позволяет разработать научно обоснованные варианты решения хозяйственных задач, определить эффективность этих вариантов, что дает основание для выбора наиболее целесообразных управленческих решений.

В самом процессе системного анализа можно выделить несколько последовательных этапов.

На первом этапе исследования объект анализа представляется как определенная система. Для этого сначала выделяют отдельные части объекта, которые могут рассматриваться как элементы системы. Причем в конкретных случаях система может иметь несколько уровней, то есть каждый из выделенных элементов первого уровня можно рассматривать как самостоятельную систему (подсистему). Кроме того, на первом этапе анализа должна быть сформулирована цель развития системы, задачи, которые она решает, связь с другими системами, взаимосвязи между отдельными элементами, функционирование каждого элемента и системы в целом.

Основная цель второго этапа системного анализа - подбор показателей, которые способны дать наиболее полную и качественную оценку всем без исключения элементам, взаимосвязям (внутренним и внешним), а также условиям, в которых существует система.

На третьем этапе разрабатывается общая структурно-логическая схема изучаемой системы. Графически она обычно представляется в виде блочного рисунка, где каждому элементу соответствует определенный блок. Отдельные блоки связаны между собой стрелками, которые показывают наличие и направление внутренних и внешних связей системы. Тут же подобранные на предыдущем этапе показатели распределяются по элементам и связям системы, уточняется их перечень (исключаются те, что дублируют друг друга, заменяются недостаточно информационные и т.д.).

Весь последующий четвертый этап анализа посвящается построению в общем виде экономико-математической модели системы. При этом на основе качественного анализа определяются математические формы всех уравнений и неравенств системы. На этом этапе при помощи различных методов должны быть определены коэффициенты всех уравнений и неравенств, функции цели и параметры ограничений.

В результате по итогам выполненной работы будет получена экономико-математическая модель, которая может использоваться для экономического анализа выбранного объекта.

Последний, пятый этап анализа называется "работа с моделью". Его лучше всего делать на ПЭВМ в форме диалога. Путем замены отдельных параметров экономико-математической модели (коэффициентов, ограничений), которые характеризуют те или другие факторы производства, определяют значение функции. Сравнение этих показателей с фактическими, плановыми и другими позволяет оценить итоги хозяйствования, влияние факторов на величину результативных показателей, определить источники и объем неиспользованных внутрихозяйственных резервов.

Описанный подход к анализу имеет существенные преимущества по сравнению с другими: он обеспечивает комплексность и целенаправленность исследования; методологически обоснованную схему поиска резервов повышения эффективности производства; объективную оценку результатов хозяйствования; оперативность, действенность, обоснованность, точность анализа и его выводов. Полученная экономико-математическая модель может многократно использоваться в анализе и служить хорошим средством обоснования управленческих решений.

Использование метода АХД проявляется через ряд конкретных методик аналитического исследования. Это могут быть методики исследования отдельных сторон хозяйственной деятельности либо методики комплексного анализа. Надо отметить, что каждому виду анализа соответствует своя методика.

Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа. Общую методику понимают как систему исследования, которая одинаково используется при изучении различных объектов экономического анализа в различных отраслях национальной экономики. Частные методики конкретизируют общую относительно к определенным отраслям экономики, к определенному типу производства или объекту исследования.

Любая методика анализа будет представлять собой наказ или методологические советы по исполнению аналитического исследования. Она содержит такие моменты, как:

а) задачи и формулировки целей анализа;

б)объекты анализа;

в)системы показателей, с помощью которых будет исследоваться каждый объект анализа;

г)советы по последовательности и периодичности проведения аналитического исследования;

д)описание способов исследования изучаемых объектов;

е)источники данных, на основании которых производится

анализ;

ж)указания по организации анализа (какие лица, службы

будут проводить отдельные части исследования);

з)технические средства, которые целесообразно использовать для аналитической обработки информации;

к) характеристика документов, которыми лучше всего оформлять результаты анализа;

л) потребители результатов анализа.

Более подробно остановимся на двух элементах методики АХД:

последовательности выполнения аналитической работы;

способах исследования изучаемых объектов.

При выполнении комплексного АХД выделяются следующие этапы

На первом этапе уточняются объекты, цель и задачи анализа, составляется план аналитической работы.

На втором этапе разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа.

На третьем этапе собирается и подготавливается к анализу необходимая информация (проверяется ее, точность, приводится в сопоставимый вид и т.д.).

На четвертом этапе проводится равнение фактических результатов хозяйствования с показателями плана отчетного года, фактическими данными прошлых лет, с достижениями ведущих предприятий, отрасли в целом и т.д.

На пятом этапе выполняется факторный анализ: выделяются факторы и определяется их влияние на результат.

На шестом этапе выявляются неиспользованные и перспективные резервы повышения эффективности производства.

На седьмом этапе происходит оценка результатов хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию.

Тикая последовательность выполнения аналитических исследований является наиболее целесообразной с точки зрения теории и практики АХД.

В качестве важнейшего элемента методики АХД выступают технические приемы и способы анализа. Кратко эти способы 'Можно назвать инструментарием анализа. Они используются на различных этапах исследования для:

первичной обработки собранной информации (проверки, группировки, систематизации);

изучения состояния и закономерностей развития исследуемых объектов;

определения влияния факторов на результаты деятельности предприятий;

подсчета неиспользованных и перспективных резервов повышения эффективности производства;

обобщения результатов анализа и комплексной оценки деятельности предприятий;

обоснования планов экономического и социального развития, управленческих решений, различных мероприятий.

Функции анализа. Содержание АХД как науки, направленной на решение определенных задач.

Содержание анализа хозяйственной деятельности как научной дисциплины вытекает прежде всего из тех функций, которые он выполняет в системе других прикладных экономических наук.

Одной из таких функций является изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. Например, закон опережающего роста производительности труда в сравнении с уровнем его оплаты должен выполняться не только в масштабах всей национальной экономики, но и на каждом предприятии и его подразделениях. В этой своей функции АХД является средством изучения действия экономических законов в конкретных условиях производства.

Важной функцией АХД является научное обоснование текущих и перспективных планов. Без глубокого экономического анализа результатов деятельности предприятия за прошлые годы (5-10 лет) и без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения.

К функциям анализа относится также контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Вместе с тем ряд экономистов принижают или вовсе отрицают эту функцию анализа, приписывая ее исключительно бухгалтерскому учету и контролю. Безусловно, бухгалтерский учет выполняет очень существенные контрольные функции в момент регистрации, обобщения и систематизации информации о хозяйственных операциях и процессах. Однако это не исключает контроль и при проведении анализа хозяйственной деятельности. Анализ проводится не только с целью констатации фактов и оценки достигнутых результатов, но и с целью выявления недостатков, ошибок и оперативного воздействия на процесс производства. Именно поэтому необходимо повышать оперативность и действенность анализа.

Центральная функция анализа, которую он выполняет на предприятии, - поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики.

Следующая функция анализа — оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей. Это имеет большое значение. Объективная оценка деятельности предприятия поощряет рост производства, повышение его эффективности, и наоборот.

И наконец, разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности - также одна из функций АХД.

Таким образом, анализ хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию.

Задачи экономического анализа основных фондов:

Изучение состава, размера, структуры и движения основных фондов;

Определение обеспеченности предприятия основными фондами;

Анализ показателей использования основных фондов;

Выявление резервов по увеличению эффективности использования основных фондов.

Похожие работы

... «Ххх» природные и экономические факторы производства оказывают положительное воздействие на результаты хозяйственной деятельности. 3. Анализ эффективности использования основных фондов в СХПК «Ххх» Обеспеченность СХПК «Ххх» основными средствами производства и эффективность их использования являются важнейшими факторами, от которых зависят результаты хозяйственной деятельности, в частности ...

... показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления. Эффективность использования основных средств оценивается такими обобщающими показателями, как фондоотдача, фондоемкость и фондовооруженность. 2. Анализ косвенных затрат Косвенные затраты (накладные расходы) — расходы (затраты), сопровождающие основную деятельность предприятия, но не ...

... ресурсах, приходяцаяся на 1 рубль выручки так же снизился на 18 %. Поэтому, несмотря на привлечение заемных средств в виде кредитов, предприятие эффективно использует оборотный капитал. Однако в целом, характеризуя использование основного и оборотного капитала следует тенденция уменьшения темпов производительности труда на ООО «ТЭМРО» за счет увеличения износа основных производственных фондов. ...

... планового на 3 %. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц. Исходная информация для анализа эффективности использования основных фондов. Показатель План Факт Отклонение Объем выпуска продукции (ВП), млн руб. Прибыль от реализации продукции, млн руб. Среднегодовая стоимость, млн руб.: ...

0 комментариев