Роль, задачи, этапы анализа использования основных фондов

Основные показатели, характеризующие основные фонды и эффективность их использования

Особенности анализа основных фондов типографии

Краткая характеристика предприятия

Анализ структуры и движения основных фондов

Анализ использования времени работы оборудования (коэффициент сменности)

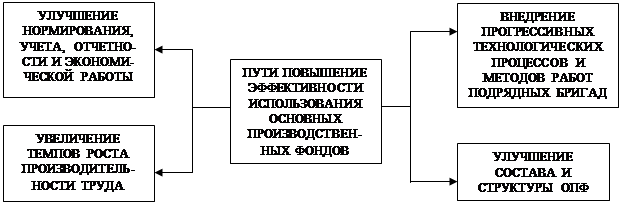

Пути улучшения использования ОФ на предприятии

Навигация

Анализ структуры и движения основных фондов

Анализ эффективности использования основных фондов

81541

знак

3

таблицы

2

изображения

2.2 Анализ структуры и движения основных фондов

Таблица 1

| Вид основных фондов | Сумма, руб. | Структура, % | ||||

| 2001 г. | 2002 г. | измен. | 2001 г. | 2002 г. | измен. | |

| 10-я группа | ||||||

| Здание типографии | 1422595 | 1422595 | - | 73,58 | 69,82 | -3,60 |

| Склад кирпичный | 131336 | 131336 | - | 6,80 | 6,45 | -0,35 |

| Здание типографии старое | 31752 | 31752 | - | 1,64 | 1,56 | -0,08 |

| Асфальтный двор | 34949 | 34949 | - | 1,81 | 1,71 | -0,10 |

| Забор железобетонных плит | 21721 | - | -21721 | 1,12 | - | -1,12 |

| Здание общежития | 146321 | 146321 | - | 7,57 | 7,18 | -0,39 |

| ИТОГО: | 1788704 | 1766983 | -21721 | 92,52 | 86,72 | -5,80 |

| 4-я группа | ||||||

| Транспортные средства: | ||||||

| Лифт | 2230 | 2230 | - | 0,12 | 0,11 | -0,01 |

| Газель Р-210-ВВ | 40000 | 40000 | - | 2,07 | 1,96 | -0,11 |

| Газель Р-210-ВВ | 47900 | +47900 | 2,35 | +2,35 | ||

| ИТОГО: | 42230 | 90130 | +47900 | 2,19 | 4,42 | +2,23 |

| Производственный инвентарь: | ||||||

| Кассореалы | 981 | 981 | - | 0,05 | 0,05 | - |

| Ножеточильный станок | 2774 | 2774 | - | 0,14 | 0,14 | - |

| Кассореалы | 1011 | 1011 | - | 0,05 | 0,05 | - |

| Кассореалы | 1011 | 1011 | - | 0,05 | 0,05 | - |

| Кассореалы | - | 1011 | +1011 | - | 0,05 | +0,05 |

| Устройство для загрузки гарта | 3396 | 3396 | - | 0,18 | 0,17 | -0,01 |

| Верстальный станок | 1328 | 1328 | - | 0,07 | 0,06 | -0,01 |

| Универсальное рабочее место наборщика (УРМН) | 1288 | 1288 | - | 0,07 | 0,06 | -0,01 |

| УРМН | 1405 | 1405 | - | 0,07 | 0,07 | - |

| УРМН | 1276 | 1276 | - | 0,07 | 0,06 | -0,01 |

| УРМН | - | 1398 | +1398 | - | 0,07 | +0,07 |

| Токарновинтовой станок | 5896 | 5896 | - | 0,30 | 0,29 | -0,01 |

| ИТОГО: | 20366 | 22775 | +2409 | 1,05 | 1,12 | +0,07 |

| Наборное оборудование: | ||||||

| Линотип 2Н-140 | - | 7404 | +7404 | - | 0,36 | +0,36 |

| Линотип Н-140 | 923 | 923 | - | 0,04 | 0,04 | - |

| Линотип Н-140 | 1396 | 1396 | - | 0,07 | 0,07 | - |

| Линотип 2Н-140 | 1302 | 1302 | - | 0,07 | 0,06 | -0,01 |

| Реалы печатных матриц | 167 | 167 | - | 0,01 | 0,01 | - |

| Механический страхорез | 105 | 105 | - | 0,01 | 0,01 | - |

| Цинкорубильный станок | 101 | 101 | - | 0,01 | 0,01 | - |

| Цинкорубильный станок | - | 195 | +195 | - | 0,01 | +0,01 |

| Станок НВК-2 | 269 | 269 | - | 0,01 | 0,01 | - |

| ИТОГО: | 4263 | 11862 | +7599 | 0,22 | 0,58 | +0,36 |

| Гидравлическое оборудование: | ||||||

| Гидравлический матричный пресс | 403 | 403 | - | 0,02 | 0,02 | - |

| Фрезерный пробивной автомат | 434 | 434 | - | 0,02 | 0,02 | - |

| Гартоплавильная установка | 256 | 256 | - | 0,01 | 0,01 | - |

| Станок для отливки стереотипов | 201 | 201 | - | 0,01 | 0,01 | - |

| Станок для отливки круглых стереотипов | 333 | 333 | - | 0,02 | 0,02 | - |

| Отделочный станок | 363 | 363 | - | 0,02 | 0,02 | - |

| Станок МТ-1 | 284 | 284 | - | 0,01 | 0,01 | - |

| Автомат 22ГА-4 | 519 | 519 | - | 0,03 | 0,02 | -0,01 |

| Линейный автомат | 467 | 467 | - | 0,02 | 0,02 | - |

| Насос | 64 | 64 | - | 0,01 | 0,01 | - |

| ИТОГО: | 3324 | 3324 | - | 0,17 | 0,16 | -0,01 |

| Печатное оборудование: | ||||||

| Ратация ПРГ | 2131 | 2131 | - | 0,11 | 0,11 | - |

| Печатная машина ПС-А3 | 2313 | 2313 | - | 0,12 | 0,11 | -0,01 |

| Печатная машина ПС-А3 | 1887 | 1887 | - | 0,10 | 0,10 | - |

| Печатная машина ПС-1М | 478 | 478 | - | 0,02 | 0,02 | - |

| Печатная машина ПС-1М | 451 | 451 | - | 0,02 | 0,02 | - |

| Печатная машина ПС-1М | 2200 | 2200 | - | 0,11 | 0,11 | - |

| Листорезальная машина ЛР-1 | 746 | 746 | - | 0,04 | 0,04 | - |

| Бумагорезательная машина БРП | 384 | 384 | - | 0,02 | 0,02 | - |

| Бумагорезательная машина 2БР | 295 | 295 | - | 0,02 | 0,01 | -0,01 |

| Ризограф СР-2710 | 32337 | 32337 | - | 1,67 | 1,59 | -0,08 |

| Компьютер | 6171 | 6171 | - | 0,32 | 0,30 | -0,02 |

| Ромайор | 25000 | 25000 | - | 1,30 | 1,23 | -0,07 |

| Ромайор | - | 37500 | +37500 | - | 1,84 | +1,84 |

| Компьютер | - | 30556 | +30556 | - | 1,50 | +1,50 |

| ИТОГО: | 74393 | 142449 | +68056 | 3,85 | 7,00 | +3,15 |

| ВСЕГО: | 1933280 | 2037523 | +104243 | 100% | 100% | - |

Из таблицы 1 следует, что основную долю в структуре ОПФ типографии занимает имущество со сроком полезного использования свыше 30 лет, т.е. это основные средства входящие в десятую классификационную группу, а именно: здание типографии, кирпичный склад и здание общежития. В отчетном 2002 году общая стоимость основных фондов этой группы уменьшилась по сравнению с 2001 годом на 21721 рубль за счет ликвидации забора железобетонных плит.

Общая стоимость основных производственных фондов четвертой группы, включающей в себя транспортные средства, в отчетном году увеличилась на 47900 руб., в результате приобретения предприятием еще одного автомобиля ГАЗ Р-20-ВВ. Это также повлекло за собой положительное изменение в общей структуре основных производственных фондов.

В пятой классификационной группе, включающей производственный инвентарь, гидравлическое оборудование, наборное и печатное оборудование, произошли незначительные изменения, связанные с приобретением одного дополнительного универсального места наборщика, кассореала, линотипа 2Н-140 и одного цинкорубильного станка, но т.к. их балансовая стоимость невелика по сравнению с общей стоимостью основных фондов. Это привело лишь к незначительному повышению их доли в общей структуре основных производственных фондов. По гидравлическому оборудованию никаких изменений не произошло, зато удельный вес печатного оборудования значительно увеличился за счет приобретения типографией одного ромайора и одного компьютера, общей стоимостью 68056 рублей.

Всего стоимость основных фондов в 2002 году увеличилась на 104243 руб. за счет приобретения всех выше перечисленных средств (абсолютный приоритет).

Отношение между величиной основных фондов 2002 года и 2001 года называется темпом роста и составляет:

для 10-ой группы основных фондов:

![]()

для 4-ой группы основных фондов:

![]()

для 5-ой группы основных фондов:

![]()

в целом по предприятию:

![]()

Отношение абсолютного прироста к базисному году называется темпом прироста и составляет:

1) для 10-ой группы основных фондов:

![]() или

или ![]()

2) для 4-ой группы основных фондов:

![]() или

или ![]()

3) для 5-ой группы основных фондов:

![]() или

или ![]()

4) в целом по предприятию:

![]() или

или ![]()

Также к одним из основных показателей динамики основных фондов относятся:

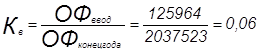

Коэффициент ввода (введения):

Коэффициент выбытия:

Полученные данные говорят о том, что основные производственные фонды типографии обновляются плохо и предприятие старается максимально использовать имеющиеся.

Способ цепных подстановок:

![]()

![]()

![]()

Определим общее изменение стоимости ОПФ.

Определим влияние ликвидации забора железобетонных плит на общую стоимость ОПФ. Для этого рассчитаем ОПФусл:

Тогда изменение стоимости ОПФ всего в результате ликвидации забора составит:

![]()

Ликвидация забора железобетонных плит уменьшила стоимость ОПФ всего на 21721 руб.

Определим влияние приобретение Газели на общую стоимость ОПФ.

Тогда изменение стоимости ОПФвсего в результате приобретения автомобиля составит:

![]()

Приобретение Газели увеличило стоимость основных фондов на 47900 руб.

Определим влияние приобретение кассореала, универсального рабочего места наборщика, линотипа, цинкорубильного станка, ромайора на общую стоимость ОПФ.

Тогда изменение стоимости ОПФвсего в результате приобретения всех вышеперечисленных средств составит:

![]()

Приобретение основных средств 5-ой классификационной группы увеличило общую стоимость основных фондов на 78064 руб.

Проверка:

Способ исчисления разницы.

Это модификация (вариант) способа цепных подстановок. Его суть состоит в последовательном исчислении разницы между частными показателями и определении влияния этой разницы на результат при неизменных других показателях.

Найдем общее изменение стоимости ОПФ:

![]()

Определим влияние изменения стоимости ОПФ10гр. на общую стоимость ОПФ:

В результате ликвидации забора железобетонных плит общая стоимость общая стоимость основных фондов типографии уменьшилась на 21721 рубль.

Определим влияние приобретения автомобиля на общую стоимость основных фондов типографии:

Приобретение Газели повлияло на увеличение стоимости ОПФ на 47900 руб.

Определим влияние приобретения основных средств 5-ой классификационной группы на общую стоимость основных средств типографии:

Приобретение основных средств 5-ой группы изменило (увеличило) общую стоимость основных фондов на 78064 руб.

Похожие работы

... «Ххх» природные и экономические факторы производства оказывают положительное воздействие на результаты хозяйственной деятельности. 3. Анализ эффективности использования основных фондов в СХПК «Ххх» Обеспеченность СХПК «Ххх» основными средствами производства и эффективность их использования являются важнейшими факторами, от которых зависят результаты хозяйственной деятельности, в частности ...

... показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления. Эффективность использования основных средств оценивается такими обобщающими показателями, как фондоотдача, фондоемкость и фондовооруженность. 2. Анализ косвенных затрат Косвенные затраты (накладные расходы) — расходы (затраты), сопровождающие основную деятельность предприятия, но не ...

... ресурсах, приходяцаяся на 1 рубль выручки так же снизился на 18 %. Поэтому, несмотря на привлечение заемных средств в виде кредитов, предприятие эффективно использует оборотный капитал. Однако в целом, характеризуя использование основного и оборотного капитала следует тенденция уменьшения темпов производительности труда на ООО «ТЭМРО» за счет увеличения износа основных производственных фондов. ...

... планового на 3 %. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц. Исходная информация для анализа эффективности использования основных фондов. Показатель План Факт Отклонение Объем выпуска продукции (ВП), млн руб. Прибыль от реализации продукции, млн руб. Среднегодовая стоимость, млн руб.: ...

0 комментариев