Навигация

Элементы анализа деятельности предприятия

32021

знак

5

таблиц

7

изображений

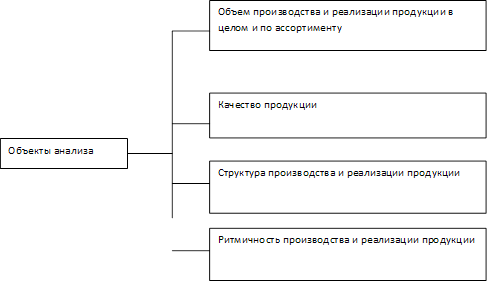

1.2 Элементы анализа деятельности предприятия

Анализ деятельности организации должен быть комплексным, предусматривать изучение экономической и технической сторон производства, а также социальных и природных условий и их взаимосвязей с производством.

Составными частями его являются [6,С.34]:

- технико-экономический анализ, который должны проводить технические службы организации;

- социально-экономический анализ, который должны осуществлять экономические службы организации, статистические органы, социологические лаборатории и др.;

- экономико-правовой анализ, который должны осуществлять юридические службы организации;

- экономико-экологический анализ, который должны проводить органы охраны окружающей среды.

Каждая составная часть комплексного анализа в свою очередь состоит из совокупности взаимосвязанных разделов. Так, например, основные составляющие технико-экономического анализа представлены в табл.1.1.

Таблица 1.1

Составляющая технико-экономического анализа

| Составляющая технико-экономического анализа | Характеристика |

| 1. Анализ организационно-технического уровня | Анализ состояния и использования производственных ресурсов, анализ уровня механизации и автоматизации производственных процессов, использования производственных мощностей. Цель анализа - оценка уровня техники и технологии с позиции их экономичности, конкурентоспособности производственного потенциала, определения их влияния на экономические показатели: нормы расхода материалов, трудоемкость продукции, производительность труда, фондоотдача, длительность производственного цикла, себестоимость произведенной продукции и т. д. |

| 2. Анализ производства и реализации продукции | Оценка выполнения плана по объему валовой, товарной, реализованной продукции; анализ использования возможностей организации по оптимизации объемов реализации с учетом изменения спроса и предложения на рынке, объективности установления цен. Анализ состава продукции и выполнения плана по ассортименту и объему реализации, оценка эффективности маркетинговой и товарной политики |

| 3. Анализ себестоимости, прибыли, рентабельности | Оценка выполнения плана по себестоимости, изучение причин изменения и выявления резервов ее снижения. С этой целью осуществляется анализ затрат на производство по элементам и статьям калькуляции, оценивается уровень интенсификации производства. Анализируются изменения темпов роста цен на сырье и материалы, продукцию, определяются возможности использования различных видов надбавок и скидок, позволяющих расширить круг потенциальных покупателей. Анализ динамики изменения составляющих чистой прибыли. Оценка влияния основных факторов на изменение уровня себестоимости, рентабельности, влияние величины основного и оборотного капитала на изменение рентабельности и т. п. |

| 4. Анализ платежеспособности | Анализ возможностей предприятия своевременно и в полном объеме рассчитываться по своим обязательствам, анализ сохранности собственных финансовых ресурсов. Оценка обеспеченности текущих обязательств имеющимися оборотными средствами. Выявление уровня платежеспособности организации и факторов, отрицательно влияющих на уровень платежеспособности. Оценка способности имеющихся в распоряжении оборотных активов трансформироваться в денежные средства, определение уровня самофинансирования и т. п. |

| 5. Анализ финансовой устойчивости | Определение уровня отдачи от вложенного капитала в деятельность организации. Оценка эффективности использования заемных средств, определение уровня финансовой независимости от внешних инвесторов и т. п. |

| 6. Планирование деятельности предприятия | Процесс определения наиболее эффективных путей развития предприятия, разработки и принятия программы деятельности на перспективу |

| 7. Анализ денежных потоков | Цель анализа определения ожидаемых получений денежных средств и ожидаемых платежей в каждый единичный период (неделя, месяц, квартал, год). Позволяет оценить пик потребности предприятия в кредите и его способность зарабатывать достаточно денежных средств в течение этого единичного периода |

| 8. Прогнозирование финансовых затруднений | Определение возможностей предприятия в полном объеме выполнять свои обязательства на основе предположений об ожидаемых изменениях среды функционирования. Анализ возможности банкротства |

Объективность комплексного анализа существенно зависит от цели анализа, от полноты и достоверности информации, которая используется при проведении анализа. Так, например, при проведении анализа кредитоспособности предприятия используемая информация должна дать ответы на такие группы вопросов, как:

1. Общая характеристика предприятия.

2. Производственная деятельность предприятия по основным видам производственной деятельности.

3. Состояние управленческого учета. Финансово-хозяйственное состояние организации.

4. Объем капитала организации.

5. Обеспеченность кредита.

Выводы по главе:

1. Предметом экономического анализа являются хозяйственные процессы и конечные финансовые результаты деятельности организации.

2. При проведении экономического анализа используются традиционные и математические способы и приемы.

3. Анализ деятельности организации должен быть комплексным, предусматривать изучение экономической и технической сторон производства, а также социальных и природных условий и их взаимосвязей с производством.

2. Методика анализа реализации продукции

2.1 Реализация (сбыт) продукции предприятия

Реализация (сбыт) - это процесс реализации продукции производственного предприятия. Он включает поставку, хранение и транспортировку продукции фирмы. Планирование сбыта предусматривает документальное подтверждение обоснованности коммерческих связей фирмы. Соответственно, план сбыта отражает выбранную стратегию и тактику предпринимательства по всей цепочке движения продукции: от ее появления в фирме до продажи и послепродажного обслуживания [8,С.25].

Основными задачами реализации продукции являются:

- усиление конкурентоспособности фирмы

- усиление воздействия на потенциальных покупателей.

Для решения задач сбыта фирма предусматривает в пане сбыта решение маркетинговых задач, в том числе:

- обеспечить регулярность, быстроту и качество поставок продукции;

- получить повторные заказы;

- найти долгосрочные контакты;

- использовать активные каналы сбыта;

- применить эффективное ценообразование.

Сбытовой потенциал фирмы определяет её производственную деятельность, в частности производственную программу. Сбытовая сеть не сможет продать все то, что производится фирмой. Наоборот, фирма должна производить то, что смогут продать в ее сбытовой сети. Поэтому исходя из плана сбыта разрабатываются действия всех подразделений фирмы:

- производство будет разрабатывать план товарной продукции и производственную программу;

- отдел снабжения будет заключать хозяйственные договоры на поставку сырья, материалов и полуфабрикатов, а также приобретение оборудования;

- отдел кадров будет принимать на работу, обучать и переобучать работников;

- экономический и финансовый отделы совместно с бухгалтерией будут определять возможные доходы, расходы, прибыль и рентабельность деятельности, а также сметы отдельных расходов.

Похожие работы

... принятия заявления к производству ввести в отношении предприятия процедуру наблюдения и утвердить временного управляющего ОАО «Планета» из числа членов Некоммерческого партнерства «Саморегулируемая организация арбитражных управляющих Северная Столица». Выводы и предложения В ходе написания дипломной работы был проведен анализ реализации продукции и финансовых результатов ОАО "Планета",

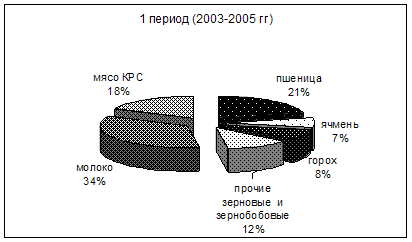

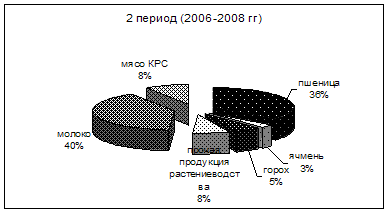

... А вот объем реализации молока не изменило её структуру, хотя цена реализации была высокой. 1.4 Анализ реализации продукции и оценка эффективности каналов реализации Одной из основных составляющих успеха деятельности предприятия является реализация продукции. Но в настоящее время управление сбытом является наиболее слабым звеном в системе функционирования сельскохозяйственных организаций, что ...

... сбыта продукции, что повлечет за собой спад производства. Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д. При анализе реализации продукции особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту ...

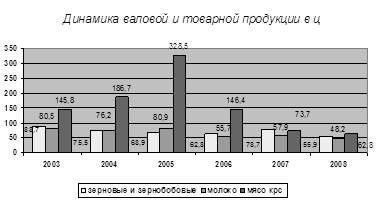

... 11,30 -41,36 Свиньи -7,67 -0,01 10,44 -136,05 Молоко 6,02 37,12 44,55 739,54 В целом по основным видам продукции -5,93 12,74 28,75 -484,53 1.4 Уровень экономической эффективности реализации продукции животноводства Уровень экономической эффективности реализации продукции животноводства можно охарактеризовать с помощью показателей, представленных в таблице 8. Для обеспечения ...

0 комментариев