Навигация

Расчёт основных финансовых показателей

24534

знака

8

таблиц

3

изображения

1.3 Расчёт основных финансовых показателей

1.3.1 Показатели ликвидности

Таблица 3 - Показатели ликвидности (см. ист. 2 стр.15)

| Показатель | Способ расчёта | 2006 год | 2007 год | Изменения | Норма | Пояснения | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||

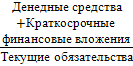

| 1.Коэффициент абсолютной ликвидности |

| 0,004 | 0,0004 | 0,0036 | ≥0,2-0,5 | Показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счёт денежных средств и приравненным к ним финансовых | |||

| вложений |

| ||||||||

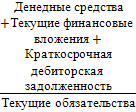

| 2.Коэффициент «критической оценки» |

| 0,91 | 0,88 | 0,03 | 0,7-0,8;1 | Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счёт денежных средств |

| ||

| 3.Коэффициент текущей ликвидности |

| 0,91 | 0,88 | 0,03 | =1,5; 2,0-3,5 | Показывает, какую часть текущих обязательств по кредитам и расчётам можно погасить, мобилизовав все оборотные средства |

| ||

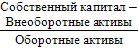

| 4.Коэффициент обеспеченности собственными средствами |

| -0,095 | -0,145 | 0,05 | ≥0,1 | Характеризует наличие собственных оборотных средств у организации, необходимых для её текущей деятельности |

| ||

Вывод: Показатели ликвидности характеризуют: коэффициент абсолютной ликвидности, не соответствует норме и составляет 0,004 на начало и 0,0004 на конец года, то есть текущую краткосрочную задолженность организация не может погасить в ближайшее время за счёт денежных средств и приравненным к ним финансовых вложений. Коэффициент «критической оценки» показывает, что за счет денежных средств и получение денежных средств от дебиторов можно будет погасить на 2006 или 2007 год краткосрочные обязательства организации, так коэффициенты соответствуют нормам и составляют на начало 0,91 и на конец 0,88. Коэффициент текущей ликвидности показывает, что часть текущих обязательств по кредитам и расчётам организация не погасит, мобилизовав все оборотные средства, так как составляет на начало 0,91 и на конец 0,88. Коэффициент обеспеченности собственными средствами характеризует недостаточное наличие собственных оборотных средств у организации, необходимых для её текущей деятельности, так как менее 0,1 на начало и на конец года.

1.3.2.Показатели рентабельности

Таблица 4 – Показатели рентабельности (см. ист. 2 стр.51)

| Показатель | Способ расчёта | 2006 год | 2007 год | Изменения | Пояснения | |||

| тыс. руб. | тыс. руб. | тыс. руб. | ||||||

| 1 | 2 | 3 | 4 | 5 | 7 | |||

| 1.Рентабельность продаж |

| -0,005 | -0,012 | 0,007 | Показывает, сколько прибыли приходится на единицу реализованной продукции | |||

| 2.Бухгалтерская рентабельность от обычной деятельности |

| -0,006 | -0,013 | 0,007 | Показывает, уровень прибыли после выплаты налога | |||

| 3.Чистая рентабельность |

| -0,005 | -0,01 | 0,005 | Показывает, сколько чистой прибыли приходится на единицу выручки | |||

| 4.Экономическая рентабельность |

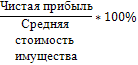

| -0,12 | -0,13 | 0,01 | Показывает, эффективность использования всего имущества организации | |||

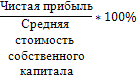

| 5.Рентабельность собственного капитала |

| 1,22 | 0,97 | -0,25 | Показывает эффективность использования собственного капитала | |||

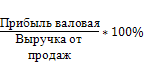

| 6.Валовая рентабельность |

| 0,08 | 0,08 | - | Показывает, сколько валовой прибыли приходится на единицу выручки | |||

Вывод: По таблице 4 – по показателям рентабельности видно, что предприятие не рентабельно, организация несёт 2006 году убытки и в 2007 году они увеличились.

Похожие работы

... руководителя. Большое внимание следует уделять мотивации управленческого труда. 56. Организационно-распорядительные методы управления (Или административные). С их помощью осуществляются регулирующие функции гос-ва. Основаны на исполнении обязательных предписаний и рекомендаций, позволяют оперативно воздействовать на ход событий в процессе упр-я, ср-во волевого и конкретного воздействия ( ...

... невысокого уровня кухни, во-вторых, у ресторана не очень удобные часы работы – в 22.00 он уже закрывается. Глава III. Проблемы и перспективы развития ресторанного бизнеса города Алматы 3.1. Проблемы ресторанного бизнеса города Алматы На текущий момент существует множество нерешенных проблем развития туристской индустрии в республике. Объективно сложился ряд факторов, препятствующих ...

... пространстве России и ее северных территорий Расположенный в центральной части Западно-Сибирской низменности Ханты-Мансийский автономный округ в настоящее время представляет крупное административно-территориальное образование, являющееся субъектом Федерации и важнейшим по многим демографическим и экономическим параметрам регионом Российского Севера. Это самый крупный по численности ...

... (рациональная система нефтепроводов). Это, однако, не означает полного возврата к старой модели управления. 4) Сохранение единого экономического пространства - условия выживания топливно-энергетического комплекса. 5) Найти четкую и продуманную программу инвестиций в нефтяную промышленность. 6) Организовать единый Российский банк нефти и газа, государственная внешнеторговая фирма, включающая ...

0 комментариев