Навигация

Предмет та метод економічного аналізу

117006

знаков

44

таблицы

0

изображений

Зміст

Тема 1. Предмет та метод ек/а-зу.

1.Економічний аналіз як галузь економічної науки. Етапи розвитку аналізу.

2.Предмет. задачі ек/аналізу.

3.Метод ек/а і його специфічні особливості.

4.Зв'язок ек/а з іншими науками і дисциплінами.

Тема 2: Види аналізу та його роль в управлінні виробництвом.

1.Класифікація видів ек/аналізу.

2. Особливості організації і методики оперативного, поточного і перспективного а-зу.

3. Особливості організації і методики а-зу діяльності підприємств внутригосподарського і галузевого а-зу.

Тема 3. Технічні прийоми економічного а-зу.

1-КласиФ-я технічних прийомів і їх характеристика.

2.М-ди елімінювання і їх викор-ня.

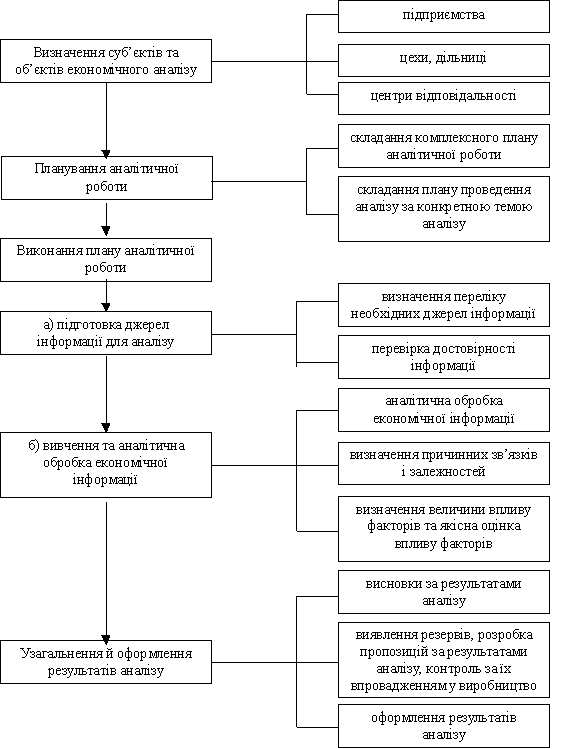

Тема 4. Організація економічного аналізу.

1.Планування і проведення аналітичної роботи.

2.Джерела ек/а і перевірка їх на достовірність і узгодженість.

Тема 5. Аналіз виконання виробничої програми.

1.Аналіз показників, які характерізують обсяг виробничої програми і задачі а-зу.

2.Аналіз асортименту і структури продукції.

З.Аналіз якості продукції.

4.Аналіз комплектності і спеціалізації продукції.

5.Аналіз ритмічності вир-ва.

Тема 6. Аналіз трудових показників.

1.Аналіз чисельності працюючих і їх руху.

2.А-з викор-ня робочого часу.

3.Аналіз продуктивності праці і її вплив на обсяг випуску продукції.

Тема 7. Аналіз стану і використання основних фондів.

1.Задачі аналізу викор-ня ОФ.

2.Аналіз технічного стану ОФ.

З.Аналіз забезпеченності підп-ва ОФ.

4.Аналіз загальних показників в використанні ОФ.

5.Аналіз впливу забезпеченності і використання ОФ на обсяг випуску продукції.

Тема 8. Аналіз виконання плану забезпечення підприємства матеріальними ресурсами та їх використання.

1.Задачі і джерела аналізу виконання плану матеріально-технічного постачання і використання матеріалів.

2.Перевірка обгрунтованості плану матеріально-технічного постачання.

3.Аналіз забезпеченності підприємства матеріалами.

4.Аналіз використання матеріалів.

5.Аналіз впливу матеріальних ресурсів на обсяг ВП.

Тема 9. Аналіз реалізації продукції.

1.Задачі і джерела аналізу виконання плану реалізації.

2.Перевірка правильності встановленого плану по обсягу реаліз-ї і аналіз виконання плану по обсягу реалізації.

3. Аналіз ритмічності реалізації продукції.

4. Аналіз виконання плану по поставкам окремих видів продукції і основним покупцям.

5. Визначення показників резервів обсягу реалізації.

Тема 10.Аналіз собівартості товарної продукції.

1.Задачі і джерела інформації аналізу с/в продукції.

2. Аналіз елементів витрат на в-во.

3. Загальна оцінка виконання плану по с/в товарної продукції.

4.Аналіз витрат на 1-у грн. товарної продукції.

5.Аналіз матеріальних витрат в с/в продукції.

6.Аналіз витрат на з/п.

7.Аналіз витрат по обслуговуванню і управлінню вир-вом.

8.Аналіз позавиробничих витрат.

Тема 11. Аналіз прибутку і рентабельності.

1.Аналіз складу балансу прибутку.

2.Аналіз прибутку від реалізації товарної прод-ї.

3.Аналіз прибутку від іншої реалізації.

4.Аналіз позареалізаційних результатів.

5.Аналіз загальної рентабельності.

6.Аналіз рентабельності окремих видів прод-ї.

Тема 12. Аналіз фінансового стану підприємства.

1.Задачі аналізу Фінансового стану і джереда інф-ції.

2.Склад бухгалтерського балансу. Групування засобів та їх джерел по цільовому призначенню.

3.Загальна оцінка фін. стану і його зміна за звітний рік.

4. Аналіз фінансової стійкості підп-ва.

5.Аналіз ліквідності балансу.

6.Аналіз фінансових коефіцієнтів.

7. Аналіз дебеторської і кредиторської заборгованності.

8. Аналіз оборотності оборотних зас-в.

9. Аналіз ділової активності.

Тема 1. Предмет та метод ек/а-зу

1.Економічний аналіз як галузь економічної'науки. Етапи розвитку аналізу.

Економічний аналіз вивчає діяльність підприємств, організацій, установ, вищестоящих організацій з специфічної особливої їх сторони, тобто ек/а вивчає діяльність з об'єктивної оцінки роботи підприємства, повного визначення факторів, які вплинули на відхилення фактичного показника від плану кошторису минулого року або якихось завдань; кількісного визначення факторів, підрахунки невикористаних резервів і розробки управлінських рішень для ліквідації недоліків в роботі підприємства.

Ек/а здійснюється в такій послідовності:

1. А-з виробничої програми підприємств

2. А-з ефективного використання ресурсів (трудові, матеріальні, 03, фінансові)

3. А-з собівартості промислової продукції вцілому, в тому числі і окремих видів продукції

4. А-з прибутку і рентабельності

5. А-з фінансового стану підприємства

Історія виникнення ек/аналізу

А-з в самостійну наукову дисципліну визначився в кінці XIX на поч. XX вв.

Етапи розвитку:

І етап 1900-1930 рр.

У цей період ек/а називався балансоведення. так як в основному аналізувався фінансовий стан підп-ва. Для цього періоду було характерно:

• Відсутні розробки по теорії аналізу підприємства.

• Значний розвитокток мала методика аналізу баланса, вивчалась ліквідність і платоспроможність підп-ва.

• Не використовувалась планова нормативна інформація, а використовувалась тільки звітня.

• Були відсутністі розробки по методиці аналізу виробничої програми, використання ресурсів, витрат на виробництво та ін.

II етап 1930-1960 рр.

Для цього періоду були характерні особливості:

• Джерелами інформації для аналізу виступає система планових показників, нормативна, бухгалтерська, оперативна, статистична звітність.

• Одержала розвиток методика поточного аналізу, однак були відсутні розробки перспективного і оперативного аналізу.

• Значний розвиток набула методика факторного аналізу.

• Розвививаються теоретичні розробки методики ек/а по промисловості, будівництву, с/г, торгівлі, транспорту та ін.

III етап 1960-1999рр.

Для цього періоду характерно:

• Одержала розвиток методика оперативного аналізу.

• Широке впровадження в практику ек/а одержали економіко-математичні методи і комп'ютерна техніка.

• Була розроблена методика внутрішньо- і міжгосподарського порівняльного аналізу.

• Розроблялась методика системнофункціональновартісного аналізу.

2.Предмет. задачі ек/аналізу

Предметом аналізу являється дослідження інформаційного потоку господарської діяльності підп-ва для обгрунтування управлінських рішень. В процесі проведення аналізу вирішуються наступні задачі:

1) оцінка обгрунтованості і оптимальності базових і планових показників ( обгрунтованість базових і планових показників дає можливість виявити невикористані резерви вир-ва);

2) оцінка виконання планових показників і досягнутих результатів ( в процесі рішення цієї задачі розраховується рівень виконання планів, темпів росту і темпів приросту);

3) розрахунки факторів, які впливають на відхилення фактичних показників від базисних або планових;

Фактори - це явища, які визначають у процесі а-зу зміни рівня різних показників.

Резерви - це використані можливості підп-ва по збільшенню випуска продукції, кращого використання ресурсів, зниженню собівартості і т.д.

4) Розробка управлінських рішень по ліквідації недоліків і мобілізації невикористаних резервів.

3.Метод ек/а і його специфічні особливості.Метод ек/а являє собою сукупність прийомів і способів для досягнення вибраної цілі. Теоретичною основою методу ек/а як і інших економічних наук являється діалектичний матеріалізм і економічна теорія. Найбільш загальними категоріями діалектичного матеріалізму є:

• Аналіз

• Синтез

• Індукція

• Дидукція

А-з категорії економічної теорії - це економічні закони.

Метод ек/а має свої специфічні особливості:

І Використання системи показників, які характерізують господарську діяльність, при цьому всі показники підрозділяються на розрахункові і директивні.

Директивні показники - це ті, які затверджуються вищими організаціями (нормативи податків, обсяг держзаказів по випуску продукції, нормативи вирахування з прибутку, обсяг капвкладнень, норми амортизації і т.д.).

Розрахункові показники - це ті, які розраховуються підприємствами (чисельність робітників, продуктивність праці, обсяг матеріальних ресурсів, рівень рентабельності та ін.).

Показники підрозділяються на :

• Натуральні

• Умовнонатуральні

• Вартісні

Показники діляться на:

• Абсолютні - які виоажаються сумою і вартістю.

• Відносні — %, питома вага, коефіцієнти.

• Кількісні - ті, які характерізують величину явищ (чисельність робітників, вартість основних фондів...)

• Якісні - ті які характерізують міру явищ (продуктивність праці, матеріалоємність продукції, фондовіддача, рентабельність ...).

Ділення показників на кількісні і якісні необхідні для факторного аналізу.

II Комплексне взаємопов'язане вивчення господарських явищ і процесів. Всі показники знаховуються в тісному взаємозв'язку, тобто на змінення впливають фактори техніки, технології, організації вир-ва і тому вивчення їх повинно бути комплексне.

II Комплексне взаємопов'язане вивчення господарських явищ і процесів. Всі показники знаховуються в тісному взаємозв'язку, тобто на змінення впливають фактори техніки, технології, організації вир-ва і тому вивчення їх повинно бути комплексне.

III Вивчення явищ і процесів в динаміці, тобто за декілька періодів, років.

IV Деталізація показників по місту і часу їх виникнення.

V Визначення впливу окремих факторів і підрахунки резервів вир-ва.

VI Узагальнення результатів а-зу - результати а-зу повинні бути представлені в аналітичних висновках по окремим підрозділам і всього по всьому підп-ву.

4.Зв'язок ек/а з іншими науками і дисциплінами.Ек/а тісно пов'язаний з слідуючими науковими дисциплінами:

• Управління вир-вом

• Бухгалтерський облік

• Планування

• Статистика

• Математика

• Економіко-математичні методи

• Галузеві економічні науки

Зв'язок ек/а і управління вир-вом проявляється в тому, що а-з виступає однією з головних ф-цій управління. Ек/а - це специфічна ф-ція управління, результати якої використовуються для інших функцій управління.

Зв'язок ек/а з б/о проявляється в тому, що ек/а використовує інформацію б/о. Питома вага економічної інформації, одержаної через систему б/о досягає 60-65%. Б/о відображає госп-кі операції в документації, складає звітність, через бухгалтерські операції проходять всі види ресурсів.

Зв'язок зі статистикою проявляється в тому, що статистичний облік і статистична звітність служать джерелами інф-ції, статистична наука розробила багато економічних методів, які використовуються в ек/аналізі.

Ек/а тісно зв'язаний з математикою. Цей зв'язок визначається тим, що тій чи іншій області знання властиве вивчення кількісних співвідношень. Математичні моделі, моделі факторного дослідження - все це тісно пов'язано з математикою.

Тема 2: Види аналізу та його роль в управлінні виробництвом 1.Класифікація видів ек/аналізу

В основі видів ек/а лежать ф-ції управління, так як ек/а являється необхідним виконанням чинності кожної ф-ції.

Класифікація видів ек/а розділ-ся по признакам:

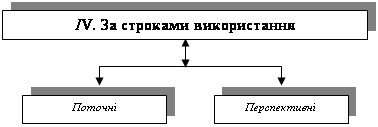

1) в залежності від змісту в процесі управління виділяються:

• поточні

• оперативні

• перспективні

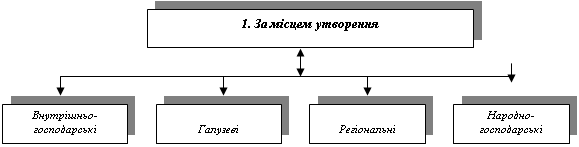

2) в залежності від характеру об'єктів управління а-з здійснюється:

• по галузевій структурі (промисловості, с/г, будівництву, транспорту, невиробничій сфері...)

• по рівню суспільного вир-ва і управлінню а-з ділиться:

н/г

регіональний

галузевий

підприємств

організацій

3) по суб'єктам, які проводять а-з (ек/ні служби, суспільні організації, кредитні органи, фінансові, контрольні, налогові органи, аудиторські фірми)

4) по періодичності а-з проводиться: за добу, декаду, місяць, рік...

5) по змісту повноти вивчаємих питань:

• повний

• локальний

• тематичний

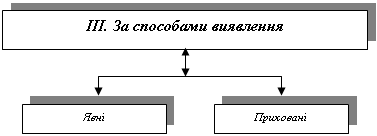

6) по методам вивчення об'єкту:

• комплексний

• системний

• функціональнов^ртісний

• порівняльний

• вибірковий

7) по рівню механізації і автоматизації.

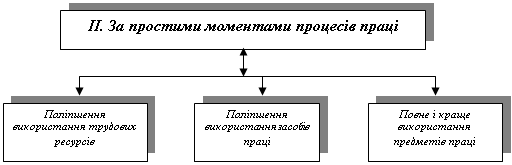

2.Особливості організації і методики оперативного, поточного і перспективного а-зу.Поточний а-з найбільш розроблений, вивчений а-з. Проводиться, як правило, по звітним періодам господарської діяльності, по даним офіційної звітності та б/о. Він базується на бухгалтерській і статистичній звітності і дозволяє оцінити роботу підп-в за місяць, квартал, рік з нарастаючими підсумками.

Головна задача поточного а-зу - об'єктивна оцінка результатів господарської діяльності, комплексне вивчення і виявлення невикористаних резервів, мобілізація їх для підвищення ефективності вир-ва.

Результати поточного а-зу використовуються для рішення стратегічного управління. Цей вид а-зу має і суттєві недоліки - виявлені резерви означають назавжди загублені можливості росту ефективності вир-ва оскільки вони відносяться до минулого періоду.

Оперативний аналіз - головною задачею являється постійний контроль за раціональним функціонуванням господарської системи, за виконанням планових завдань процесами вир-ва і реаліз-ї прод-ї, а також своєчасним виявленням резервів. Оперативний а-з на відміну від поточного найближчий до моменту здійснення господарських операцій. Він грунтується на даних первинного обліку (оперативно-бухгалтерського, оперативно-технологічного і статистичного). Доцільне значення має при оперативному а-зі використання комп'ютерної техніки. Оперативний а-з корисний при проведенні його за час, день, добу, декаду в межах одного місяця.

Перспективний (прогнозуючий) а-з відображає ф-цію планування.

Особливість його заключаеться в тому, якщо розглядати явища і процеси господарської діяльності з позиції майбутнього, тобто перспективи розвитку. Важливіші завдання прогнозуючого а-зу: •

• прогнозування господарської діяльності

• обгрунтування науковоперспективних планів

• оцінка майбутніх планів

Прогнозування - складний процес і тому необхідно застосовувати економіко-математичні методи.

3.Особливості організації і методики а-зу діяльності підприємств внутригосподарського і галузевого а-зу.В спеціальній літературі і на практиці найбільш розроблені методи а-зу підп-ва. Підп-во є об'єктом а-зу. А-з проводиться на підп-ві по тим питанням, які цікавлять ті органи, якім потрібна аналітична інформація і інформаційне забезпечення - це, як правило, узагальнююча звітність, аналітичні показники господарчої діяльності підп-ва.

Внутрішньогосп-й а-з необхідно розглядати з точки зору виробничих об'єднаннь, які складаються з підп-в, науково-дослідних об'єктів, управлінських відділів, обслуговуючих господарств та інших підрозділів.

А-з здійснюється вцілому по об'єднанню і в розділі самостійних підп-в, які входять до його складу. Цей а-з необхідно розглядати і з точки зору структурних підрозділів підп-ва (а-з діяльності цехів, участків, бригад). Цей а-з часто називають внутризаводським. По своєму змісту цей а-з суттєво відрізняється від а-зу діяльності підп-ва. Різниця, по-перше, в показниках, потім внутригосп-кий більше пов'язаний з технікою, технологією і відрізняється інформаційною базою.

По цехам не аналізуються показники прибутку, фінансового стану і система інформації внутригосп-го а-зу значно менша по обсягу чим на підп-ві, тобто ця система не включає дані бух-кої і статистичної звітності і базуються на місячних звітах внутригосп-х піднрозділів. Це в основному звіти про випуск прод-ї, звіти про працю, звіти про цехову собівартість, витрати на утримання обладнання і цехові витрати.

Галузевий а-з - цей вид а-зу охоплює всі види упр-ня залуззю від основної ланки до вищої. При провед-ні ек/а діяльності галузі використовується зведена бух-ка, статист-на, оперативна звітність. Зведена звітність одержується шляхом складання показників звітів підп-в. Цей вид а-зу часто називають міжзаводським порівняльним а-зом.

Призначення цього а-зу - порівнювати досягнуті результати господарської діяльності одного підп-ва з результатом інших підп-в, а також вивченні причин відмінностей у використанні основних фондів, матеріальних ресурсів та інш.

Важлива умова - зіставлення підприємств і показників. Коли показники не зіставлені, то існує багато різних способів приведення їх у порівняльний вид:

• поправочні коефіцієнти

• перерахунки показників

Функціонаяьновартісний а-з - а-з системного дослідження ф-цій окремого вибору, окремого виробничого господарського процесу, управлінської стр-ри, направлений на мінімізацію витрат в сферах проектування, засвоєння вир-ва, збуту, промислового або побутового споживання при високій якості прод-ї.

Основні етапи функціональновартісного а-зу:

• інформаційно-підготовчий

• аналітично-творчий

• пуско-накладний

• поточно-виробничий

• комерційнозбутовий

• контрольно-експлуатаційний

Тема 3. Технічні прийоми економічного а-зу 1-КласиФ-я технічних прийомів і їх характеристика.

Аналітична обробка ек-ї інф-ції проводиться за допомогою різних технічних прийомів, вибір яких визначається метою а-зу і джерелами інф-ції. Діяльність промислових підп-в, об'єднань та їх кінцеві результати характерізуються різними показниками, які формуються під впливом великої сукупності взаємопов'язаних факторів, які відображають технічні, економічні, соціальні умови. До технічних прийомів ек/а віднос-ся:

1) порівняння

2) групування

3) деталізація

4) індексні м-ди

5) вибіркові м-ди

6) елімінювання (усунення) і його види:

• ланцюгові підстави

• абсолютні різниці

• відносні різниці

• перерахунки планових показників

• балансовий м-д

• сальдовий м-д

• графічний м-д

• економіко-математичні м-ди

Вся сукупність технічних прийомів зведена до слідуючого:

1) технічні прийоми, які використовуються для оцінки результатів господарської діяльності,

виявлення динаміки показників, розрахунку абсолютних і відносних показників використовуються м-ди:

порівняння

групування

індексний

вибірковий

деталізація

2) м-ди, за допомого)".. яких здійснюються факторний а-з показників:

м-д ланцюгових підстав абсолютних і відносних величин....

3) м-ди, за допомогою яких здійснюється обгрунтування базисних і планових показників і розрахунки оптимальних варіантів рішень:

симплекс м-д

кореляційний а-з

регресивний а-з

теорія ігр

теорія масового обслугов-ня.....

Одним із основних прийомів а-зу є порівняння. За його -допомогою проводиться оцінка виконання плану, кошторису, завдань, змінення показників за якийсь період часу, порівняння з відповідними показниками інших підприємств. Необхідна умова цього прийому - співставленість показників. Результати порівняння можуть виражатися в абсолютних і відносних величинах. Коли результати порівняння виражаються у абсолютних величинах викор-ся спосіб різниць (звітні дані порівнюються з планом, з базисом або за декілька років). Відносні величини відображають ступінь виконання планових показників, динаміку вир-ва, його стр-ру, темпи росту і темпи приросту.

ПРИКЛАД:

|

Показники

| За минулий рік | Звітни й рік | Відхилення | ||||

| По плану | По факту | Від минул року, в сумі | Від плану, в сумі | Від минул року, в% | Від плану, в% | ||

| Обсяг випуску прод-ї | 150 | 160 | 170 | +20 | +10 | 13,3 (170/150*100 -100) | 6,6 |

В процесі а-зу використовується також порівняння з середніми показниками: середньоарифметичні, середньо-хронологічні, середньо-геометричні. Важливим технічним прийомом а-зу явл-ся групування. Групування дозволяє розкрити взаємозв'язок явищ - залежність рівня з/п від стажу роботи, зв'язок між рівнем з/п і виробіткою.

Одним із м-дів, який використовується а-зом є індексний метод, індекс характерізуе зміну показника на протязі якогось періоду, відображає відношення досліджуємого показника до базисного або до попереднього.

ПРИКЛАД:

| Роки | Товарна прод-я (тис. Грн.) | Індекс |

| 1992 | 4210 | 1,00 |

| 1993 | 4980 | 1,18 |

| 1994 | 5930 | 1,20 |

| 1995 | 6582 | 1,10 |

4980/4210=1,18; 5930/4980=1,20

Тобто у 1995 р. темп росту знизився в порівнянні з 2-ма минулими роками на ….

На практиці часто застос-ся прийом деталізації.

ПРИКЛАД:

| Вид прод-ї | По плану | Фактично | % викон-ня плану |

| А | 50 | 70 | 140,0 |

| Б | 150 | 200 | 13,3 |

| В | 80 | 20 | 25,0 |

| Підсумок | 280 | 290 | 103,6 |

Слідуючих технічний прийом, який застосовується в ек/а - це балансовий прийом, який використовується для відображення 2-х груп взаємозв'язаних і рівнозважених ек-х показників. Він викор-ся в а-зі: при складанні балансу робочого часу і часу роботи обладн-ня, матеріального балансу, балансу доходів і витрат, балансу товарної прод-ї, балансу фінансового стану підп-ва (актив і пасив).

ПРИКЛАД .'Баланс товарної продукції.

| АКТИВ | На поч. року | На кін. Року | ПАСИВ | На поч. року | На кін. Року |

| I ОФ: позооборотні активи | I Джерела власних коштів | ||||

| II Запаси та витрати | II Довгострок-і кредити | ||||

| III Грошові кошти та розрах-к ін. | III Розрах та ін. Пасиви | ||||

| Сума | * | ü | * | ü |

Графічний м-д служить головним чином для масштабного відображення показників за допомогою ліній, прямокутників, кругів. Цей м-д має ілюстроване значення, тобто вивчаючи матеріал, становиться більш зрозумілим і дохідливим. Графіки дають загальний малюнок положення або розвитку явища,що вивчається дозволяють наглядно побачити ті закономірності, які показує числова інформація.

Графічний м-д служить головним чином для масштабного відображення показників за допомогою ліній, прямокутників, кругів. Цей м-д має ілюстроване значення, тобто вивчаючи матеріал, становиться більш зрозумілим і дохідливим. Графіки дають загальний малюнок положення або розвитку явища,що вивчається дозволяють наглядно побачити ті закономірності, які показує числова інформація.

Табличний спосіб відображення аналітичних даних - таблиці найбільш виразні і наочні словесного тексту. Показники в ній розміщуються у більш логічній і послідовній формі, займають меньше місце в порівнянні текстовими викладками. Сальдовий прийом використовуються в тих випадках, коли відомо вплив на досліджуємий показник всіх факторів, крім одного і прямий розрахунок цього одного фактору складний. Вплив цього фактору визнач-ся як різниці (сальдо) між всією сумою факторів і абсолютним відхил-ням по досліджуємому показнику.

Ек-математичні м-ди. які застос-ся для ек/а:

• класичні м-ди математичного а-зу (диференційні і інтегральні вичислювання, варіаційні вичеслення)

• м-ди матем-ї статистики (вивчення одномірних і багатомірних статистичних сукупностей)

• м-ди матем-го програмув-ня (лінійне, блочне, нелінійне, динамічне).

2.М-ди елімінювання і їх викор-ня.До м- дів елімінювання віднос-ся:

• м-д ланцюгових підстав

• м-д абсолютних різниць

• м-д відносних різниць

• перерах-ня планів показників.

М-д ланцюгових підстав. При цьому прийомі розрахуки починаються з виявлення об'єкту а-зу, тобто величини, яка хар-є загальне відхилення фактичного рівня, вивчаючого явища або процесу від базисного (планового) рівня.

Розрах-ки ведуться в певній послідовності - від кількісних факторів до якісних.

Якісні фактори вираж-ся в показниках, розрахованих на одиницю. Вони виникають від показників кількісних або кількісні фактори - первинні, а якісні - похідні.

ПродуктивністьПраці=Обсяг ВП/чисельність

Фонди(якісний)=0бсяг ВП (кількісний)/ОФ(якісний)

Розрах-ки заключаються в послідовній зміні планових показників на фактичні. Рез-тат кожного послідуючого розрах-ку співставляється з попередніми, таким чином визнач-ся вплив окремих факторів. У першому розрахунку всі показники приймаються в плановому (базисному) значенні. В останньому - всі показники приймаються в фактичному значенні.

ПРИКЛАД:

Початковий (плановий) рівень

План*П*П*П*П=Початковий

1-а підстановка:

Фактичний*П*П*П*П=А1

Вплив 1-го фактору – А1 - Початковий=х1

2-га підстановка:

Ф*Ф*П*П*П =А2

Вплив 2-го фактору – А2 - А1 = x2

3-я підстановка:

ф*ф*ф*П*П=А3

Вплив 3-го фактору – A3 - A2 = x3

4- та підстановка

ф*ф*ф*ф*П=А4

Вплив 4-го фактору – A4 - A3 = x4

5-та підстановка

ф*ф*ф*ф* ф =А5

Вплив 5-го фактору– A5 - A4 = x5

X1 +X2 +X3 +X4 +X5 = Абсолютне відхилення

A5 – Поч. = Абсолютне відхилення (метод ланцюгових підстав)

ПРИКЛАД:

Розрах-ти вплив обсягу прод трудових с закторів:

| Показники | По плану | По звіту | Відхил-ня в сумі | %викон-ня плану |

| 1. Товарна прод-я, (тис. грн) | 2941 | 2961 | +20 | 100,68 |

| 2. Середньоспискова чис-сть роб-ків (чол.) | 350 | 349 | -1 | 99,7 |

| 3. Середньорічна виробітка на 1 роб-го (грн.) | 8402,86 | 8484,24 | +81,38 | 100,97 |

| 4, Заг. Число відпрац-них всіма роб-ми чоловікоднів (тис.) | 77,4 | 80,4 | +3,0 | 103,88 |

| 5. Число днів, відпрац-них 1 –м роб-м (днях) | 221,14 | 230,37 | +9,23 | 104,17 |

| 6. Середньогод. виробітка 1-го робочого (грн.) | 37,998 | 36,829 | -1,169 | 96,92 |

| 7. Заг. Число відпрац-них всіма роб-ми чоловікогодин (тис.) | 619,2 | 635,8 | +16,6 | 102,68 |

| 8. Середня довготривалість робоч. дня (в часах) | 8,0 | 7,91 | -0,09 | 98,85 |

| 9. Середньочасова виробітка 1-го роб-го (грн.) | 4.75 | 4,657 | -0,093 | 98,04 |

1, 2, 4, 7 - основні показники

З, 5, 6, 8, 9 - похідні, розрах-ві показники

План в-ва прод-ї перевиконаний на 20 тис грн (2961-2941) або на 100,68%.

На зміну обсягу прод-ції впливають 4 фактори:

1. зміна числа робочих

2. зміна к-ті відпрацьованих днів

3. зміна довгостроковості робочого дня

4. зміна середньочасової виробітки Існує така залежність:

Обсяг ВП = Чисельність робітників*ЧД*ДГд*ППчасов.

М-д ланцюгових підстав.

Початковий (плановий) рівень

350*221,14*8,0*4,75 = 2941,0

1-а підстановка

349*221,14*8,0*4,75 = 2932,6

Вплив фактору зміни чисельності робочих:

2932,6-2941,0 =-8,4

2-га підстановка 349*230,37*8,0*4,75 = 3055

Вплив зміни відпрацьованих робочим днів:

3055-2932,6=122,4

3-я підстановка

349*230,37*7,91*4,75=3019,8

Вплив зміни довгостроковості робочого дня:

3019,8-3055 =-35,2

4-а підстановка

349*230,37*7,91*4,657 = 2961 Вплив зміни ПП

2961-3019,8 =-58,8

Загальний вплив:

-8,4+122,4-35,2-58,5 = 20.000

Із розрах-в видно, що на підп-ві були внутрішньо-змінні витрати часу, неукомплектованість підп-ва робочими, низька ПП(часова).

М-д абсолютних різниць.

Цей прийом явл-ся різновидом прийому ланцюгових підстав. Він базується на вичисленні різниць між фактичними і плановими (базисними) показниками і помноженому їх по кожному показнику на абсолютне знач-ня 2-го взаємопов'язаного з ним показника:

1.За рах-к зміни чисельності робітників

(349-350)*221,14*8,0*4,75=-8,4

2.За рах-к зміни відпрацьованих робітниками днів

(230,37-221,14)*349*8,0*4,75=122,4

3.За рах-к зміни довгостроковості роб-го дня

(7,91-8,0)*8,04*4,75=-35,2 або

(7,91-8,0)*349*230,37*4,75=-35,2

Похожие работы

... є вибір форми аналізу. Загальновідомі такі форми аналізу: хімічний, математичний, економічний, спектральний, структурний, психоаналіз. Виходячи з викладеного, можна дати таке визначення методу економічного аналізу: основним методом є аналітичний, за допомогою якого таке складне явище, як господарська діяльність підприємства, уявно розкладається на окремі, більш прості складові, а потім вивчаються ...

... чного аналізу наводяться у табл. 2.1. Таблиця 2.1. Визначення методу економічного аналізу Калина А.В., Конева М.И. Современный экономический анализ и прогнозирование. – К.: МАУП, 1998 Під методом економічного аналізу розуміють діалектичний спосіб підходу до вивчення господарських процесів в їх становленні та розвитку (с. 31) Маргулис А.Ш. Экономический анализ работы предприятий. – М.: ...

... множини факторів, що вивчаються, виділити типові від випадкових, головні, від яких залежать результати діяльності від неголовних. Таким чином, найважливіші особливості методу економічного аналізу полягають в наступному: 1. Системний підхід до аналізу економічних явищ і процесів, що виражається в комплексному, взаємозалежному вивченні багатобічних зв'язків і взаємної обумовленості дії факторів ...

... ідження або підхід до вивчення аналізу, тобто те основне, що властиво йому як науці. Він має конкретні особливості або риси, що характеризують окремі його елементи. Технічними прийомами економічного аналізу є різноманітні засоби обробки джерел інформації, їх систематизації, оцінки впливу тих чи інших факторів на показники, що досліджуються, порівняння показників, приведення їх у порівняний вид й ...

0 комментариев