Навигация

За рах-к зміни середньочасової виробітки

117006

знаков

44

таблицы

0

изображений

4. За рах-к зміни середньочасової виробітки

(4,657-4,75)*б35,8=58,8 або

(4,657-4,75)*349*230,37*7,91 =58,8

М-д відносних різниць (елімінювання)

При визнач-ні факторів необхідно зробити слідуюче:

1) Розрахувати % виконання плану по кожному показнику

2) Визначити різницю в % між минулими і послідуючими показниками

3) Сума впливу кожного фактору визнач-ся як добуток одержаної різниці в % на базисне (планове) знач-ня досліджуємого показника

4) Для розрахунку факторів м-дом відносних величин використовуються первинні або основні показники без залучення цих похідних показників

5) Останній розрах-к в цьому м-ді розрах-ся так: беремо % викон-ня плану по обсягу прод-ї і віднімаємо минулий (попередній) %.

| Фактори | % викон. плану | Різниця у % | Вплив фактору |

| 1 | 2 | 3 | 4 |

| Зміни числа робочих | 99,71 | 99,71-100= -0,29 | 2941*(-0,29)/100=-8,4 |

| За рахунок зміни відпрацьова них робітниками днів | 103,88 | 103,88-99,71=4,17 | 2941 * 4,17/100=122,4 |

| За рахунок зміни тривалості робочого дня | 102,68 | 102,68-103,88= -1,2 | 2941*(-1,2)/100= -35,2 |

| За рахунокк зміни часової продуктивності праці | 100,68 | 100,68-102,68= -2,0 | 2941*(-2)/100= -58,8 |

| ЗАГАЛЬНИЙ ВПЛИВ | 20.000 |

ПРИКЛАД:

Визначити вплив факторів засобів праці на обсяг випуску прод-ї.

| Показники | По плану | По звіту | Відхил-ня в сумі | %викон-ня плану |

| 1.Обсяг ВП (тис.грн.) | 42339,13 | 42923,77 | +585 | 101, 3816 |

| 2. Вар-ть ОФ | 15680 | 15753 | +73 | 100, 4655 |

| 3, Фондовіддача (грн.) | 2,7002 | 2,7248 | +0,0246 | 101, 48 |

М-д ланцюгових підстав.

Початковий (плановий) рівень

15680*2,7002=42339,13

1 -а підстановка

15753*2,7002=42536,1.

Вплив зміни чисельності маси ОФ:

42536,1-42339,13= 197,0

2-га підстановка

15753*2,7248=42923,77

Вплив зміни фондовіддачі

42923,77-42536,1 = 387,0

Заг. вплив :

387+197=584

М-д абсолютних різниць.

Вплив зміни вар-ті ОФ

73*2,7002=197

За рах-к зміни фондовіддачі

0,0246*15753=387

М-д відносних величин.

За рах-к зміни вар-ті ОФ

42339,13*(100,4655-100)/100 = 197

За рах-к зміни фондовіддачі:

42339,13*(101,3816-100,4655)/100 = 387

Тема 4. Організація економічного аналізу

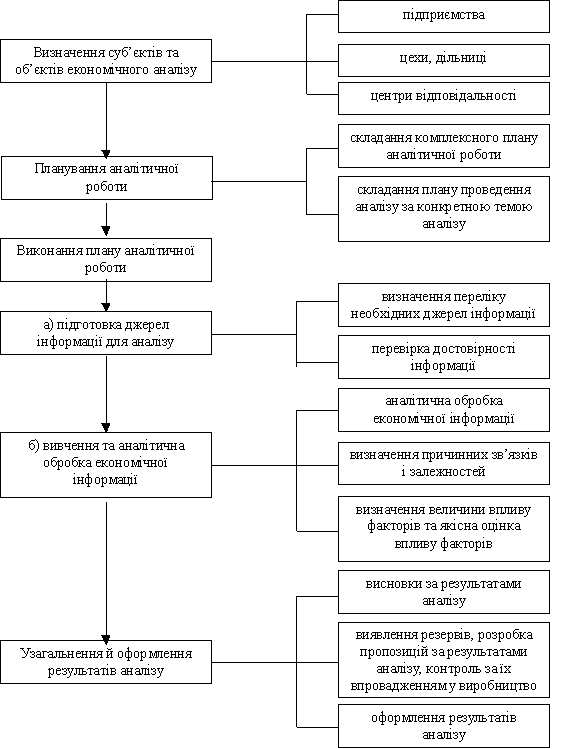

1.Планування і проведення аналітичної роботи.Орг-цію аналіт-ї роботи можна звести до слід-х етапів провед - ня а-зу:

1) Склад-ня програми роботи - розробка програми повного ек/а або тематичного а-зу. На цьому етапі визначаються об'єкти, цілі, строки виконання.

2) Збирання економічної інф-ції. На цьму етапі визначаються виконавці проведення ек\а і перевіряється достовірність інф-ції.

3) Вибір технічних прийомів і використання комп.техніки. Технічні прийоми ми повинні вибрати такі, де можна визначити максимальну кількість факторів і точно визначити їх вплив. Коли а-з проводимо комплексний і за ряд років і використовуємо економіко-математичні методи, то в такому разі потрібно використовувати компьютерну техніку.

4) Рішення задач а-зу (аналітична обробка інф-ції) - тут в основному провод-ся вимір факторів і причин відхилень, виявлення недоліків у роботі і виявлення резервів.

5) Оформлення результатів а-зу - складається аналітична інф-ція, визначення дії основних показників, передача аналітичної інф-ції керівникам для ефективного управління вир-вом.

2.Джерела ек/а і перевірка їх на достовірність і узгодженість.Для раціональної орг-ції аналітичної роботи, для забезпечення простоти і повноти а-зу, виключення дублювання - необхідно встановити склад і перелік залучених джерел інф-ції. Важливе значення для цього мають документи, які поєднують у собі дані плану, обліку, контролю та а-зу.

Інф-ція для а-зу поділ-ся на групи:

1) Планові і нормативні - планові відображені в техпромфін плані, виробничо-фінансові плани, держ заказ, добові і змінні завдання. Нормативна інф-я - система норм і нормативів, які діляться на поточні і тривалі.

Поточні норми розраховуються по використанню виробничих потужностей, витрат робочого часу на одиницю продукції, матеріальних витрат, витрати по орг-ції вир-ва і управління. Нормативи тривалої дії це такі: амортизаційні відрахування, відрахування від прибутку, утворення фондів розвитку вир-ва.

2) Звітня інф-ція — показники діяльності підп-ва відображаються у звітності.

А-з по даним річного звіту е найбільш глибоким, повним і всебічним. До річного звіту додається пояснююча записка, де відображаються деякі показники, яких немає у звітності, але проведення а-зу по річній звітності має недоліки - він не оперативний

Поряд з бухгалтерською звітністю широко використовуються дані статистистичної звітності і оперативної звітності.

3) Позаоблікова інф-ція - це дані постійно діючих вир-чих нарад, дані ревізій, матеріалів і фінансового контролю, матеріали преси і т.д.

Тема 5. Аналіз виконання виробничої програми 1.Аналіз показників, які характерізують обсяг виробничої програми і задачі а-зу.

Показники обсягу вир-ва прод-ї - товарна, реалізована, норматино-вартісна обробка (поліграфічне, швейне), реалізована прод-я в розрахунку договорів на постачання. В деяких галузях зустрічається валова прод-я.

Головними задачами, які ставляться перед а-зом обсягу вир-ва і реалізації прод-ї є:

• Перевірка обгрунтованості і оптимальності задач по обсягу випуску прод-ї

• Оцінка виконання планових завдань по обсягу вир-ва

• Розрахунки темпів росту і темпів приросту по обсягу вир-ва

• Кількісне визначення факторів, які впливають на зміну обсягу вир-ва

• Виявлення причин невиконання планових завдань і розрахунки резервів вир-ва

• Розробка заходів по ліквідації недоліків і мобілізації резервів вир-ва. В чому заключається перевірка обгрунтованості і оптимальності плану? Коли ми розробляємо виробничу програму ми кладемо в основу потужність підп-ва.

Потужність підп-ва - це максимальна можливість випуску прод-ї при ефективному використанні ресурсів.

При перевірці обгрунтованості планових завдань необхідно мати такі дані:

1) Номенклатура випуску прод-ї та її кіль-ть

2) Дійсний фонд часу і роботи обладнання

3) Трудомісткість одиниці прод-ї

Необхідна інф-ція для проведення а-зу обсягу вир-ва знаходиться у звітних формах: звіт

про випуск прод-ї, звіт про працю, звіт наявності руху і використання 03, баланс вир-чої

потужності, собівартість товарної прод-ї.

А-з потрібно виконати з загальної оцінки вир-ва.

| Показники | План на | За звіт-й | За минулий | Відхилення-від плану | Темпи росту до минуло го року | ||

| Звіт-й рік | Рік | рік | Сума | % | По плану | Фактично | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Товарна прод-я (тис. грн.) | 500 | 520 | 475 | +20 (3-2) | 4,8 (3/2) | 105,2 (2/4*100) | 109,4 (3/4*100) |

Дані таблиці показують, що планові задачі вир-ва перевиконані. В абсолютних одиницях перевикон-ня склало 20.000 грн, у відносних - 4,8%. Після оцінки показників обсягу вир-ва потрібно розрахувати вплив факторів на відхилення цих показників.

На обсяг вир-ва впливають 3 групи факторів:

• Трудові

• Фактори засобів праці

• Фактори матеріальних ресурсів

| Товарна прод-я | План 500 | Факт 520 | Відхилення +20 |

| 1. Трудові: -чисельності -ПП | 100 5 | 102 5,09 | +2(2*5=+10) +,09 (0,09*102=+10) |

| 2. Засоби праці: - сума ОФ - фондовіддача | 250 2 | 265 1,96 | +15(15*2=+30) 0,04 (-0,04*265=-10) |

| 3. Матеріальні рес-си: - вар-ні – - матеріаловіддача | 300 1,67 | 306 1,7 | +6(6*1,67=+10) +0,03(0,03*306=+10) |

Асортимент хар-є відповідну сукупність виробленої прод-ї за різними особливостями, призначенням і кількістю.

При а-зі асортименту прод-ї необхідно визначити причини порушення планового асортименту і визначити його вплив на обсяг випуску прод-ї. Зміна планового асортименту пов'язана з метою підп-в виробляти прибуткову високорентаб-у прод-ю. Дані про випуск прод-ї по всій номенклатурі беруться із звітної форми (звіт про прод-ю) Для а-зу виконання плану по асортименту прод-ї використовуємо дані.

| Прод-я | По плану | Фактично | Зарах-ся врахунок плану, але не вище плану |

| А | 5357 | 6064 | 5357 |

| Б | 4717 | 4718 | 4717 |

| В | 252 | 252 | 252 |

| Г | 1180 | 1060 | 1060 |

| Д | 550 | 557 | 550 |

| Всього: | 12056 | 12651 | 11986 |

Суть визнач-ня коефіцієнта по асортименту полягає в тому, що у виконання плану по асортименту беруться суми не вище плану. В нашому випадку виконання плану по асортименту =99% (1 1986/12056*100), тобто плани не виконані на 1%, а обсяг реаліз-ї прод-ї зменш-ся на 120.000 грн по виробу Г. Поруш-ня планового асортименту прод-ї можуть виникати по різним причинам: несвоєчасний запуск прод-ї у вир-во, зменшення їх в незакінченому вир-ві, брак прод-ї, простої обладнання... Крім асортименту склад прод-ї характерізується структурою - це співвідношення окремих видів виробів в загальному випуску прод-ї. Структурні здвиги впливають на ряд важливих показників, в т.ч. на виконання плану по кіль-ті прод-ї, продуктивності праці, викор-ня ОФ, собівартість прод-ї, прибутку...

При порушенні запланованої стр-ри необхідно встановити вплив її на обсяг випуску прод-ї.

ПРИКЛАД:

| Випуск тов-ї прод--ї' | Відхил-ня | ||||||

| Продук ція | По плану | фактично | У питомій | Факт- й випуск за рахунок поруш-ня план. структури | |||

| сума | Питома вага,°/о | сума | Питома вага,% | вазі | Більше (+) | Менше (-) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А | 2806 | 12,9 | 2682 | 12,2 | -0,7 | -154 | |

| Б | 2112 | 9,7 | 2007 | 9,1 | -0,6 | -132 | |

| В | 550 | 2,5 | 550 | 2,4 | -0,1 | -22 | |

| Г | 776 | 3,5 | 1047 | 4,7 | +1,2 | 256 | |

| Д | 1450 | 6,9 | 1469 | 6,6 | -0,3 | -66 | |

| Е | 217 | 1.0 | 326 | 1,5 | +0,5 | 111 | |

| Всього: | 21700 | 100 | 22062 | 100 | _ _ _ | 600 | 600 |

Для того, щоб визначити відхилення від плану фактичного випуску прод-ї за рахунок зміни планової стр-ри необхідно помножити факт-й випуск тов-ї прод-ї на різницю зміни питомої ваги і поділити на 100.

ПРИКЛАД:

Вплив на загальний обсяг товарної прод-ї за рахунок випуску вироба А складе:

22062 * (-0,7)/100 =-154

Аналогічно розраховуються впливи відхилень планової стр-ри і по іншим видам виробів.

З.Аналіз якості продукціїСеред головних причин підвищення ефективності вир-ва найбільш гострою і невідкладною є якість прод-ї.

Якість - це економічна категорія, яка характерізується сукупністю якостей прод-ї, яка здатна задовольняти відповідні потреби за її призначенням.

Для оцінки якості застосовують різні показники. Зараз існує дві категорії якості:

1) Вища

2) Перша.

До вищої відноситься прод-я, яка відповідає кращим світовим зразкам і використовується попитом на світовому ринку. До першої категорії якості відноситься прод-я, яка відповідає ГОСТам і стандартам і користується попитом на внутрішньому ринку.

При а-зі якості необхідно:

1) Дослідити динаміку відхилень якості прод-ї

2) Розрахувати питому вагу прод-ї, що відправляється на експорт в загальному випуску прод-ї і визначити причини зміни якості

3) Розрахувати вплив зміни якості на обсяг випуску прод-ї і на прибуток. В теперішній час використовується характеристика якості прод-ї через сертифікати якості. Є внутрішні і міжнародні сертифікати. В різних галузях вир-ва використовуються свої показники якості:

Сортність (легка пром-ть)

Зольність (вугільна пром-ть)

Марочність (цемент)

Надійність, довговічність (машинобудування)

Бальність (виноробство)

Побічно якість прод-ї характерізується браком. При а-зі необхідно оцінити зміни в рівні браку і його вплив на випуск прод-ї. Необхідно по браку розрізнять:

1) Вартість браку - витрати на остаточний брак і на виправлення його;

2) Витрати від баку - вар-ть остаточного браку "+" витрати на виправл-ня браку "-" утримання з постач-ків за доставку неякісного матеріалу "-" утрим-ня з робочих за допущений брак і "-" вартість браку по ціні можливого використання. Брак аналізується по причинам і місцем виникнення.

Розрахунки впливу браку на випуск тов-ї прод-ї:

1) Вартість браку - 12.000 грн.

2) Вир-ча собівартість товарної прод-ї - 410.000 грн.

3) Загально-заводськи витрати - 20.000 грн.

4) Фактична вартість товарної прод-ї - 520.000 грн.

5) Рівень браку - 12/410-20=0,031 чи 31%

6) Вартість недополученої товарної прод-ї в результаті допущеного браку - 0,031*520=15,7 т. грн.

4.Аналіз комплектності і спеціалізації продукції.Додержання комплектності забезпечує синхронну роботу цехів і в цілому підп-ва.При а-зі перевіряється стан комплектності вир-ва деталей і напівфабрикатів. Неможливо допускати надмірний випуск одн.:х і недолік інших деталей, це явище не рідко пов'язане з недоліками організації матеріального постачання і порушення технологічної дисципліни. Для а-зу комплектності виробів залучаються дані оперативного обліку.

Коефіцієнт комплектності визначається :

Кк=1-(Од/Нд),де

Кк - коеф-т комплектності

Од - залишені деталі на початок місяця

Нд - номенклатура деталей цеху

Спеціалізація хар-є ступінь однорідності в-ва прод-ї. Її можна визначити:

Сп=(По/Пв)*100,де Сп - спеціалізація

По - обсяг основної (профільної) прод-ї в вартісному або натуральному виразі Пв - заг вираз прод-ї в вартісному або натуральному виразі.

Аналізується спеціалізація шляхом порівняння звітних даних з минулим роком або з базисним періодом. На практиці спеціалізація вважається високою, якщо вона = 70% івище.

5.Аналіз ритмічності вир-ва.

Ритмічність - це рівномірність випуску прод-ї в порівнянні з планом.

При а-зі ритмічності оцінюється рівень виконання плану. Ритмічність впливає на собів-ть прод-ї, поставки прод-ї, на фінансові розрахунки. Для оцінки виконання плану по ритмічності використовується коеф-т ритмічності:

| Декади | План | Факт |

| I | 160 | 100 |

| II | 170 | 140 |

| III | 170 | 280 |

| 500 | 520 |

Кр = (100+140+170) / 500 = 0,080 - береться найменшез 2-х колонок

Причини неритмічності роботи підп-ва підрозд-ся на 2 групи:

1) Внутрішні

2) Зовнішні

Внутрішні:

• Поруш-ня технологічної дисципліни

• Недоброякісний ремонт обладнання

• Незабезпеченість транспортом

• Несвоєчасна доставка сировини ....

Зовнішні:

• Недостаток в орг-ції матеріально-техніч-го постачання

• Зміна в плані вир-ва

Тема 6. Аналіз трудових показників

1.Аналіз чисельності працюючих і їх руху.Головними задачами а-зу трудових показників є:

1. Оцінка завдань по праці підпр-ва і забезпеченість його труд-ми рес-ми;

2. Оцінка труд-х показників в динаміці;

3. Виявлення причин змін рівня труд-х показників і визначення ступіня їх впливу на обсяг вир-ва;

4. Визначення укомплектованості підп-ва труд-х ресурсів і їх ефективне використаня;

5. Оцінка використання робочого часу;

6. Оцінка рівня ПП і їх вплив на обсяг вир-ва.

Загальна оцінка забезпеченості підп-ва робітниками характерізується порівнянням фактичної їх чисельності з встановленим планом, лімітом, минулим роком, базисним роком. Шляхом їх порівняння визначається перевищення або нестача, а також зміни чисельності роб-ків по всьому складу, по категоріям, в абсолютній кіль-ті або в %. При а-зі труд-х рес-в важливе місце займає вивч-ня працюючих кожної категорії промислово-в-чого персоналу (ПВП). З цією метою вони групуються по різним ознакам:

• професіям

• спеціальностям

• посадам

• віком

• освітою

• стажем роботи та ін.

Ступінь руху кадрів хар-ся коеф-ми обороту по прийняттю та плинності кадрів. А-з полягає у визнач-ні рівня показників, плинності та їх змінах в порівнянні з показ-ми минулого року або за декілька років.

Коеф-т обороту по прийняттю хар-е долю прийнятих робітників за звітний рік в загальній їх чисельності.

Коеф-т обороту по звільненню показує долю вибувших роб-ків за звітний рік в загальній їх чисельності.

Коеф-т плинності кадрів визнач-ся як віднош-ня числа роб-ків, звільнених по особистому бажанню за поруш-ня труд-ї дисципліни, а також в рез-ті невідповідності кваліф-ції до загального списку чис-ті працюючих.

2.А-з викор-ня робочого часу.Робочий час нормується і являє собою встановлену законом тривалість перебування робітника на підп-ві для виконання службових обов'язків.

Одиниця виміру робочого часу е чоловікодні та чоловікочаси.

Показником використання труд-х рес-в за якийсь період є фонд робочого часу. Він включає в себе число чоловікоднів, роб-ків, факт-но працюючих на підп-ві в цей період з урахуванням його тривалості; число чоловікоднів, робітників, зайнятих на підп-ві неповний робочий день; працюючих понаднормове і в вихідні дні; працюючих поза підп-вом і перебуваючих у службових відрадженнях.

Найбільш повне представлення про використання трудових рес-в підп-ва дає фонд робочого часу в чоловікочасах. Його величина залежить від кіль-ті робочих, тривалості роб-го дня в днях і в часах. Порівняння факт-го рівня вищезгаданих показ-ків з планом або з минулим роком дасть можливість виявити втрачені робо-ми часи або дні в абсол-х одиницях або в %.

| № | Показники | Звіт. рік | Відхил-ня | |

| План | факт | у% | ||

| 1 | К-ть відпрац-х чоловікоднів всіма роб-ми | 207450 | 209244 | 0,9 |

| 2 | К-ть відпрац-х чол.часів: - всіма робочими - - в т.ч. понаднормове - - за відрах-ня понаднормованих | 1655451 _ _ 1655451 | 1665583 9322 1656261 | 0,6 _ _ 0,01 |

| 3 | Серадньоспискове число робочих | 922 | 923 | 0,01 |

| 4 | Показники викор-ня роб-го часу: -сер. к-ть днів роботи 1-го роб-го, чол. Дні (1/3) - сер. тривалість роб-го дня, часи (2а/1) - сер. к-ть годин роботи 1-го роб-го, чол. часи (2а/3) | 225 7,98 1795,5 | 226,7 7,96 1864,5 | 0,7 -0,3 0,9 |

А-з даних цієї таблиці дозволяє зробити такі висновки, що на підп-ві роб-й час викор-ся задовільно. Про це говорить збільшення відпрацьованих чол. днів і чол. часів 1-м роб-м, однак, тривалість роб-го.дня фактично була нижча від планової тривалості, що привело до понаднормованих робіт. Для хар-ки викор-ня роб-го часу 1-м робочим склад-ся баланс робочого часу, де вивчаються такі показники:

• невиходи на роботу по причинам

• неоправданий витрачений роб-й час

• календарний фонд роб-го часу

• відпустки

• лікарняні

• тривалість роб-го дня ...

3.Аналіз продуктивності праці і її вплив на обсяг випуску продукції.Основним показником ПП на підп-ві явл-ся виробіток прод-ї в розрах-ку на 1-го робітника ПВП і робочого за якийсь період.

Виробіток характеризує рівень ПП у вартісному виразі і визначається як відношення обсягу вир-ва пр'од-ї вироблений за якийсь період в оптових цінах підп-ва до середньоспискової чисельності роб-ків ПВП.

ПП = обяг випущ-ї прод-ї / чисельність ПВП або робочих

При визнач-ні факт-ї виробітки викор-ся дані факт-го випуска прод-ї і факт-ї чисельності. При визнач-ні планової виробітки в рах-к беруться планові дані по обсягу і чисельності. Важливою задачею а-зу ПП є вивчення зміни рівня її за рах-к впливу факторів.

На ПП впливає велика к-ть факторів:

• прямі і побічні

• залежні і незалежні від підп-ва

• такі, які можна визначити к-тю, та які не можна (настрій роб-ка, рівень з/п, моральні, естетичні, природні фактори). На ПП на підп-ві впливають такі фактори (прямі, які виражають к-ть і залежні від підп-ва):

• зміна питомої ваги робочих в заг-й к-ті ПВП

• зміна числа днів роботи робочого

• тривалість роб-го дня

• середньочас-й виробіток одного роб-го.

ПРИКЛАД:

| Показники | По плану | По звіту | Зміна абсол., в сумі |

| 1. сер.річний виробіток прод-ї ПВП | 4320 | 4480 | +160 |

| 2. питома вага роб-х в складі ПВП | 0,748 | 0,746 | -0,02 |

| 3. сер. число днів, відпрац-х 1-м роб-м, дні | 225 | 227 | +2 |

| 4. Сер. тривалість роб. Дня, часи | 7,96 | 7,98 | +0,02 |

| 5. сер. часовий виробіток 1-го роб-го, грн. | 3,225 | 3,315 | +0,09 |

Для ріш-ня цієї задачі застосуємо м-д ланцюгових підстав.

Плановий (початковий) рівень

0,748*225*7,96*3,225=4320

1-а підстановка

0,746*225*7,96*3,225=4309 Вплив зміни питомої ваги:

4309-4320=-11

2-а підстановка

0,746*227*7,96*3,225=4348 Вплив зміни відпрацьованих днів:

4348-4309=+39

3-я підстановка

0,746*227*7,98*3,225=4358 Вплив зміни трив-ті роб-го дня:

4358-4348=+10

4-а підстановка

0,746*227*7,98*3,315=4480 Вплив зміни сер.часової виробітки:

4480-4358=+122

Загальне відхилення:

(-11)+39+10+122=+160

Результат ПП по факторам показує, що рівень сер.річної виробітки в порівнянні з планом збільшився на 160 грн., в т.ч. на 122 грн. за рах-к підвищення інтенсивності праці робочого. Підп-ву потрібно збільшити питому вагу робочих. При а-зі п.п. необх-но визначити і її вплив на обсяг виробленої прод-ї.

| Показники | По плану | По звіту | Відхил-ня в сумі |

| 1. Обсяг випуску прод-ї, в тис. грн. | 5222 | 5516 | +294 |

| 2. сер. чис-ть роб-ків, чол-к | 1232 | 1236 | +4 |

| 3. сер. річний виробіток 1-го роб-ка, грн. (1/2) | 4238,6 | 4462,8 | +224,2 |

За рах-к зміни чис-ті роб-ків:

4*4238,6=16954,4 грн.

За рах-к впливу сер. річного виробітку 1-го роб-ка:

224,2*1236=277111,2

Заг-й вплив: 16954,4+277111,2= 294000 грн.

Тема 7. Аналіз стану і використання основних фондів 1.Задачі аналізу викор-ня ОФ.

Розток вир-ва завжди викликає необхідність зосереджувати увагу на проблемі ефективного

викор-ня основних вир-чих фондів.

Будь-яке підп-во в частині викор-ня ОФ повинно йти по таким напрямкам:

1) прискорення темпів НТП

2) насичувати підп-ва ОФ високого техніч-го рівня

3) найкраще використання ОФ.

Задачі а-зу викор-ня ОФ на підп-ві:

• перевірка забезпеченості підп-ва ОФ;

• перевірка техніч-го стану ОФ;

• встановлення рівня викор-ня ОФ;

• виявлення причин недоліків викор-ня ОФ;

• розрахування впливу викор-ня ОФ на обсяг випуску прод-ї.

Починати а-з ОФ треба із знайомства з складом вцілому і по групах. При цьому виявляється рух і направлення в зміні ОФ, виявлення питомої ваги пром.-вир-х ОФ ін. галузей в загальній їх вартості на початок і кін. періоду.

На виконання вир-чої програми безпосередньо впливають склад, стр-ра, забезпеч-ть і викор-ня пром.-вир-х ОФ. По хар-ру участі у вир-ві прод-ї ОФ підрозділяються на :

активні;

пасивні.

У процесі а-зу розраховується питома вага активної і пасивної частини ОФ в загальній вартості пром.-вир-х ОФ.

2.Аналіз технічного стану ОФ.На змінення фондовіддачі чинить вплив техніч-й стан ОФ. Техн-й стан ОФ хар-ся коеф-том зносу, а по обладн-ню - строками експлуатації.

К зносу = сума зносу/первісна вар-ть ОФ

На тех-й стан ОФ чинять вплив 3 групи факторів:

1) введення в дію нових ОФ і потужностей - розраховується як відношення вартості нових введених ОФ до первинної вартості ОФ на кінець періоду;

2) вибуття ОФ внаслідок старості і повного ізносу - як відношення вартості вибувших ОФ до первісн. вартості ОФ на початок періоду;

3) ремонт обладнання (капітальні, поточні і технічний огляд) При а-зі технічного стану облад-ня весь парк обладнання групується по строкам його експлуатації ( до 5 років, від 5 до 10 років, від 10 до 15 ...) і розраховується питома вага кожної групи в загальній кіль-ті облад-ня. Оптимальним явл-ся показник, який наближається до кінцевого строку служби облад-ня, який передбачається для начислення аморт-ї.

З.Аналіз забезпеченності підп-ва ОФ.Забезпеченніть підп-ва ОФ хар-ся показниками фондоємності, фондоозброєності праці, енерго- і електроозброєності праці наявністю, спадом і порівнянням факт-го составу облад-ня потрібному для виконання вир-чої програми.

Фондоємність = сума ОФ/обсяг ВП

Фондоозброєність = сума ОФ/чис-ть робочих

Фондоозбр-ть техніч. = сума ОФ (акт-і частини)/чис-ть робочих

Порівняння факт-х показникіів з планов-ми або з факт-ми показниками за мин-й рік визначся темпи і направлення зміни цих показників. Темпи росту фонду та техніч-ї озброєності порівнюються з темпами росту п.п. При цьому темпи росту п.п. повинні випереджати темпи росту фондо- і техн-ї озброєності, т.я. вони явл-ся одним із факторів підвищення п.п.

4.Аналіз загальних показників в використанні ОФ.

Заг-м показ-ком ефек-ті викор-ня ОФ є фондовіддача, яка розраховується як:

Фондовіддача = обсяг ВП/ОФ = ПП*чис-ть/фондоозбр-ть*чис-ть = ПП/фондоозброєність

Найбільш об'єктивну оцінку фондовіддачі можна одержати, коли розглядати її у взаємозв'язку з показниками п.п. і фондоозброєності.

ПП= обсяг ВП/чис-ть; Обсяг ВП= ПП*чис-ть

З наведеної формули видно, що фондовіддача знаходиться в прямій залежності від ПП і в зворотній - від фондовіддачі праці. Це означає, що збільшення фондовіддачі буде мати місце тільки в тому випадку, коли зріст п.п. випереджає зріст фондооздброєнності. На практиці часто вивчають зміну фондовіддачі під впливом 2-х факторів:

1. зміна питомої ваги активної частини ОФ;

2. зміна фондовід-чі на 1-ну грн. акт-ї частини ОФ.

| Показники | По плану | По звіту | Відхил-ня в сумі |

| 1. Обсяг ВП, тис. грн | 18600 | 18750 | 150 |

| 2. Сер. річна вар-ть ОФ, тис. грн а) активні частини,тис. грн б) пит. вага активної частини, у % (2а/2) | 9090 5789 63,69 | 9101 5860 64,39 | +11 +71 +0,7 |

| 3. Число одиниць облад-ня | 435 | 440 | +5 |

| 4. Відпрац-о стонкогодин всього, тис. | 1646,5 | 1560,2 | -86,3 |

| 5. Фондовіддача на 1-ну грн. ОФ (1/2) - активні частини, тис. грн. (1/2а) | 2,046 3,213 | 2,060 3,200 | +0,014 -0,013 |

| 6. Прод-ть а) 1-го станка (1/3) б) за один станкочас (1/4) | 42,759 11,296 | 42,614 12,017 | -0,145 +0,721 |

Розрах-ки факторів, які впливають на фондовіддачу:

1) зміна питомої ваги акт-ї частини ОФ

0,70*3,213/100=+0,022

2) за рах-к зміни фондовіддачі на 1-у грн. акт-ї частий ОФ:

-0,013*64,39/100=-0,008

Загальний вплив: 0,022+(-0,008)=0,014

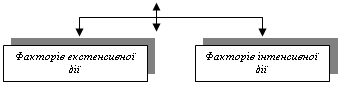

Вирішальний вплив на фондовід-чу здійснює викор-ня облад-ня по часу (екстенсивне) і по потужності (інтенсивне).

Викор-ня облад-ня по часу знаходиться в прямій залежності від коефіцієнту змінності роботи облад-ня - який визнач-ся: К змін-ті = кіль-ть відпрац-х машиноднів (або станко-часів) / загальна кіль-ть станків.

Аналізується коеф-т змінності шляхом порівняння факт-го коеф-ту зм-ті з план-м або з минулим роком. Ефективне викоо-ня облад-ня по потужності хар-ся коеф-том інтенсивної загрузки та визначається : К інтенс. Загрузки= факт-на часова продуктивность обдлад-ня/ планова або нормативна продуктивність обладнання.

5.Аналіз впливу забезпеченності і використання ОФ на обсяг випуску продукції.Використовуючи дані таблиці 1 необхідно визначити вплив забезпеченості і викор-ня ОФ на обсяг ВП.

Методи:

І метод

а) за рахунок зміни середньої вартостіті ОФ

11*2,046=22,5

б) за рахунок зміни фондовіддачі

0,014*9101=127,5

Загальний вплив: 22,5 + 127,5 = 150тис.

II метод

а) зміна кіль-ті облад-ня

5*42,759=213,0

б) зміна продуктивності 1-го станка

-0,145*440= -63,8

Загальний вплив: 213,0 + (- 63,8) = 150 тис.

III метод

а) за рахунок зміни відпрацьованого часу

-86,3*11,296=-974,8

б) за рахунок зміни продуктивності за 1 час

0,721*1560,2=1124,8

Загальний вплив: -974,8 + 1124,8 = 150тис.

При а-зі викор-ня облад-ня по часу (екстенсивні загрузки) і по потужності (інтенсивні загрузки) також треба визначити вплив їх на обсяг прод-ї:

Припустимо, що плановий коеф-т змінності роботи облад-ня становить 1,8; фактичний -1,82. Плановий обсяг прод-ї становить 18600 тис. грн.; факт-й - 18750. Відхилення факт-го обсягу прод-ї від планового виникло під впливом 2-х факторів:

1) за рахунок зміни часу роботи облад-ня (екстенсивний фактор):

(Обсяг ВП(пл) * Кзм(ф) / Кзм(пл)) - Обсяг ВП(пл) = (18600*1,82/1,8)-18600=206,6

2) за рахунок зміни продуктивності роботи облад-ня (інтенсивний фактор):

Обсяг ВП (ф) - Обсяг ВП (пл) * Кзм (ф) / Кзм (пл) = 18750-18600*1,82/1,8=-56,6

Загальний влив: 206,6-56,6=150 тис. грн.

Тема 8. Аналіз виконання плану забезпечення підприємства матеріальними ресурсами та їх використання 1.Задачі і джерела аналізу виконання плану матеріально-технічного постачання і використання матеріалів.

Ефективність вир-ва в значній степені залежить від управління матер-ми рес-ми - планув-ня, нормув-ня, забезпеченість, викор-ня, а також орг-ція їх зберігання. Значення матер-х рес-в в в-ві полягає в слідуючому:

1) витрати на матер-ні рес-си - головна частина с/в прод-ї;

2) у вир-чі запаси входить основна частина суми власних оборотних коштів, тому прискорення їх обіговості значний резерв в підвищенні ефект-ті;

3) правильна орг-ція в управ-ні матер-ми рес-ми - важливий фактор ритмічності вир-ва;

4) правильне нормув-ня потреби в матер-х рес-х приводить до значної економії їх, тому головна задача для удосконал-ня упр-ня матер-ми рес-ми - це зниження їх витрат на 1-цю прод-ї, зниж-ня матеріалоємності.

В зв'язку з цим треба покращити нормув-ня, знизити норми витрат матер-в, упровадж-ти безвідходне вир-во, ширше викор-ти нові мат-ли, зменшити наявність неліквідів, підвищити швидкість оборотів. Основними задачами матеріальних ресурсів є:

1) оцінка обгрунтованості планової потреби у матер-х рес-х;

2) визнач-ня викон-ня плану НТП;

3) визнач-ня забезпеченності вир-ва матер-ми рес-ми;

4) оцінка показників викор-ня матер-х рес-в;

5) розрах-ки впливу матер-х рес-в на випуск прод-ї;

6) оцінка упр-ня вир-чими запасами та ін.

Джерела інф-ції:

-звіти про надходж-ня, витрати сировини і матеріалів, надходж-ня і витрати палива;

-звіти про рухи комплектуючих готового виробу;

- дані оператив-го обліку відділу постач-ня, претензійні акти, переписки з постачальниками, звіт про с/в прод-ї, калькуляції, баланс .

2.Перевірка обгрунтованості плану матеріально-технічного постачання.Потреби на сировину і мат-ли в вир-ві визнач-ся, виходячи з плану вир-ва прод-ї у встановленому асортименті і передових технічно-обгрунтованих норм, їх витрат на 1-цю прод-ї. Вичислення кіль-ті матер-в, необхідних для підп-ва на план-й рік визнач-ся слід-м способом:

Кіль-ть матер-в за планом = нормат-на потреба в матер-х на обсяг ВП + плановий запас на кінець року - залишок матер-в на поч-к року.

ПРИКЛАД:

Розрах-ти неохідну кіл-ть металу, який повинен бути одержаний на плановий період підп-вом.

1. потреби по нормативам для викон-ня вир-чої програми - 4600 т.

2. план-й запас на кінець року - 240 т.

3. залишок матер-в на поч-к року - 200 т.

4. необхідно одержати від постачальників в план-му році (1+2-3) - 4640 т.

Дані розрах-ку показують, що підп-ву необхідно на план-й рік для викон-ня вир-чої програми 4640 т. матеріалу, що приймається в плані матер.-технічного постачання.

3.Аналіз забезпеченності підприємства матеріалами.А-з викон-ня плану забезпеч-ті підп-ва матер-ми необхідно вести в такому

напрямку:

1)вивч-ня даних надходжень від постачальників матер-в в порівнянні з виділеними фондами;

2)перевірка рівномірності надходж-ня (кварталам, місяцям, тобто відповідно з строками поставок);

3)встановлення комплектності постач-ня;

4)визнач-ня якості надходж-ня матер-в.

4.Аналіз використання матеріалів.Аналіз використання матеріалів провод-ся в 2-х напрямках:

- по окремим видам виробів, а також вцілому по всьому випуску тов-ї прод-ї. При а-зі викор-ня матер-в на 1-цю виробів викор-ся показник матеріалоємності. Для а-зу матеріалоємності 1-ці вироба залучають звітну кальк

ПРИКЛАД:

| Показники | По плану | фактично | Відхил-ня в сумі |

| 1.прямі матер-ї витрати (всього) в тому числі: - сировина і мат-ли за різницею відходів - покупні вироби і напівфаб-ти -паливо і енергія на тех-і потреби | 80,75 10,27 69,23 1,25 | 81,81 11,35 69,23 1,23 | +1,06 +1,08 - - -0,02 |

| 2. матер-ні витрати в комплексних статтях | 6,02 | 5,99 | -0,03 |

| 3. всього мат-х витрат (1+2) 86,77 | 87 | 80 | +1,03 |

| 4. повна с/в вироба | 116,3 | 116,1 | -0,2 |

| 5. оптова ціна | 130 | 130 | - - |

| 6. доля мат-х витрат в с/в (3/4) | 75,2 | 75,4 | +0,2 |

| 7. матеріалоємність (3/5) | 67,3 | 67,3 | - - |

Матеріалоємність вироба в порівнянні з планом не змінюється. Це говорить про те,

що підп-во довго не переглядало норм витрат на цю прод-ю. А може ще застосовувало більш дорожчий вид сировини і матер-в хоча с/в знизилась на 20 коп. і підп-во одержало більше прибутку чим було заплановано. Зниж-ня с/в було за рахунок інших калькул-х статей. Загальним показником викор-ня матер-в на всю прод-ю служить також показник матеріалоємності як віднош-ня мат-х витрат на обсяг прод-ї. Зворот-й показник матеріалоємності є матеріаловіддача.

ПРИКЛАД:

| Показники | По плану | По звіту | Відхил-ня в сумі |

| 1. обсяг випуску прод-ї, тис. грн. | 18600 | 18750 | +150 |

| 2. мат-ні витрати, тис грн. | 12471 | 12636 | +165 |

| 3. матеріалоємність тов-ї прод-ї. коп. (2/1) | 0,670 | 0,674 | +0,004 |

| 4. вихід про-ї з 1-ї грн. Викор-х мат-х витрат (матеріаловіддача) (1/2) | 1,492 | 1,483 | -0,009 |

Дані таблиці показують, що мат-ні витрати зросли в порівнянні з планом на 165 тис. грн.

Відповідно зросла матеріалоємність на 0,004 коп.

Щодо впливу факторів на змінення окремих видів матер-х рес-в, то тут треба аналізувати витрати мат-лів під впливом норм і цін.

ПРИКЛАД:

| Вид | По плану | По звіту | Відхил-ня | ||||||

| мат | В т. числ | і за рах-к | |||||||

| -лу | к-ть | ціна | сума | к-ть | ціна | сума | всього | норм | цін |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | В | 9 | 10 |

| А | 5 | 10 | 50 | 6 | 10 | 60 | +10 (7-4) | +10 (5-2)*3 | 0 (6-3)*5 |

Як завжди ми проводимо а-з рес-в, а потім розраховуємо вплив фактів на обсяг в-ва. З браку забезпеч-ня і викор-ня мат-х рес-в та їх вплив на обсяг ВП розглянемо 2 варіанти (див.табл.1) І варіант а) вар-ть мат-х рес-в 165*1,492=+259,7

б) матеріаловіддача -0,009*12636=-109,7

Сума: +150.000

II варіант а) вар-ть мат-х рес-в (12636/0,67)-18600=+259,7

б) зміна матеріалоємності 18750-(12636/0,67)=-109,7

Сума: +150.000

Зведені підрах-ки резервів збільш-ня обсягу в-ва:

Ми розглянули а-з 3-х видів рес-в: трудові рес-си, ОФ, матер-ні рес-си. По кожному із 3-х видів рес-в підрахували вплив факторів на обсяг ВП. Задача стоїть в тому, щоб підрахувати зведені резерви вип-ку прод-ї за рахунок 3-х видів рес-в.

| Трудові рес-си

б) зміна п.п. 20.000 грн. Основні фонди а) сума ОФ б) фондовіддача 10.000 грн. Матер-і рес-и а) сума матер-х рес-в б) матеріаловіддача 30.000 грн |

| Додавати ці суми не можна, т.я. випуск про-ї можливий при одночасній наявності всіх 3-х рес-в в-ва. Додатковий випуск прод-ї буде обумовлюватись найменшою сумою резервів, тобто 10.000 грн. |

Резерв випуску прод-ї 10т. грн. Додатковий випуск прод-ї при умові ліквідації браку 15 т. грн. За рах-к підвищ-ня якості 20 т. грн. Комплектний (комплексний) резерв випуску прод-ї 45т. грн. (10т.грн. + 15т. грн. +20т. грн. = 45т. грн.)

Тема 9. Аналіз реалізації продукції 1.Задачі і джерела аналізу виконання плану реалізації.

Задачі аналізу:

1.Визнач-ня обоснованості плану реаліз-ї;

2.Оцінка викон-ня плану по обсягу реаліз-ї і строкам реаліз-ї;

3.Визнач-ня факторів, які впливають на зміну реаліз-ї;

4.Виявлення резервів збільш-ня обсягу реаліз-ї;

5.Розробка заходів по ліквідації недоліків і викор-ня виявлених резервів. Джерела аналізу:

•Звіт про продукцію;

•Баланс;

•Додаток до балансу;

•Дані про відгрузку прод-ії;

•Розрахунки з покупцями.

2.Перевірка правильності встановленого плану по обсягу реаліз-ї і аналіз виконання плану по обсягу реалізації.При а-зі обсягу реаліз-ї необхідно розрізняти такі поняття як реалізація, поставка і відгрузка.

Реалізація - це момент надходження грошових коштів на розрахунковий рахунок підп-ва за відгружену прод-ю.

Поставка - це дата в накладной на сдачу прод-ї транспортними органами або органами зв'язку або дата накладної на відпустку готової прод-ї споживачу на місці.

Відпустка - дата на накладной на сдачу готової прод-ї.

Особливих різниць між поставкою і відгрузкою нема, але є різниця в обліку, тому рівняння між ними ставити не можна.

Перед тим, як приступити к а-зу спочатку визнач-ся наскільки правильно в плані закладено обсяг реаліз-ї, як він узгоджений з планом випуску прод-ї і зміною його залишків.

Перевірка правильності даних по реаліз-ї прод-ї і її випуску проводиться шляхом складання балансу готової прод-ї.

| Показники | По плану | По звіту |

| 1. залишки нереаліз-ї прод-ї на початок року (гот.прод-я, товари відгружені і на відповід-му збереж-ні) | 1582 | 1862 |

| 2. Випуск товарної прод-ї (залишки, виявлені інвентариз-ю, дооцінка гот-ї прод-ї) | 21700 | 22062 |

| Всього | 23282 | 23984 |

| 3. Реаліз-на прод-я (не достача і збитки від зіпсув-ня прод-ї на складах) | 21782 | 22262 |

| 4. Залишки нереаліз-ї прод-ї не кінець року (готова прод-я, товари відгружені і товари на відповідаль-му збереж-ні, зниж-ня цін на гот-у прод-ю) | 1500 | 1562 |

| Всього | 23282 | 23924 |

Складений баланс тов-ї прод-ї показує, що план по обсягу реаліз-ї сформований правильно. Він узгоджений з випуском прод-ї та її залишками, тобто, як бачимо, тут є рівність між залишками на початок року і обсягом прод-ї та залишками на кінець року і обсягом реаліз-ї.

А коли не буде цієї рівності, то можна сказати, що план помилковий або підп-во не правильно провело інвентаризацію гот-ї прод-ї, дооцінки або зниж-ня ціни на цю прод-ю або на підп-ві є приписки.

На зміну обсягу реаліз-ї вплив-ть 2 фактори:

Похожие работы

... є вибір форми аналізу. Загальновідомі такі форми аналізу: хімічний, математичний, економічний, спектральний, структурний, психоаналіз. Виходячи з викладеного, можна дати таке визначення методу економічного аналізу: основним методом є аналітичний, за допомогою якого таке складне явище, як господарська діяльність підприємства, уявно розкладається на окремі, більш прості складові, а потім вивчаються ...

... чного аналізу наводяться у табл. 2.1. Таблиця 2.1. Визначення методу економічного аналізу Калина А.В., Конева М.И. Современный экономический анализ и прогнозирование. – К.: МАУП, 1998 Під методом економічного аналізу розуміють діалектичний спосіб підходу до вивчення господарських процесів в їх становленні та розвитку (с. 31) Маргулис А.Ш. Экономический анализ работы предприятий. – М.: ...

... множини факторів, що вивчаються, виділити типові від випадкових, головні, від яких залежать результати діяльності від неголовних. Таким чином, найважливіші особливості методу економічного аналізу полягають в наступному: 1. Системний підхід до аналізу економічних явищ і процесів, що виражається в комплексному, взаємозалежному вивченні багатобічних зв'язків і взаємної обумовленості дії факторів ...

... ідження або підхід до вивчення аналізу, тобто те основне, що властиво йому як науці. Він має конкретні особливості або риси, що характеризують окремі його елементи. Технічними прийомами економічного аналізу є різноманітні засоби обробки джерел інформації, їх систематизації, оцінки впливу тих чи інших факторів на показники, що досліджуються, порівняння показників, приведення їх у порівняний вид й ...

0 комментариев