Суммарные переменные издержки (ПИ) рассчитаем, умножив объем продаж на средние переменные издержки (гр.3 х гр.5)

Определение среднегодовой мощности завода и анализ использования действующих мощностей

Расчет плана производства и реализации продукции завода ЖБИ на 2005 год

Составление плана материально-технического обеспечения завода ЖБИ

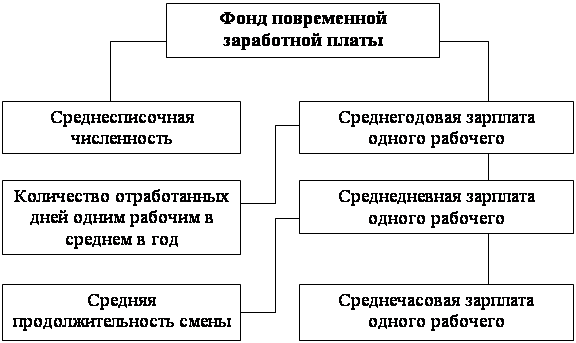

Расчет плана по труду

Численности управленческого состава рассчитываем с учетом нормы управляемости (1:8): необходим 1 чел

Навигация

Суммарные переменные издержки (ПИ) рассчитаем, умножив объем продаж на средние переменные издержки (гр.3 х гр.5)

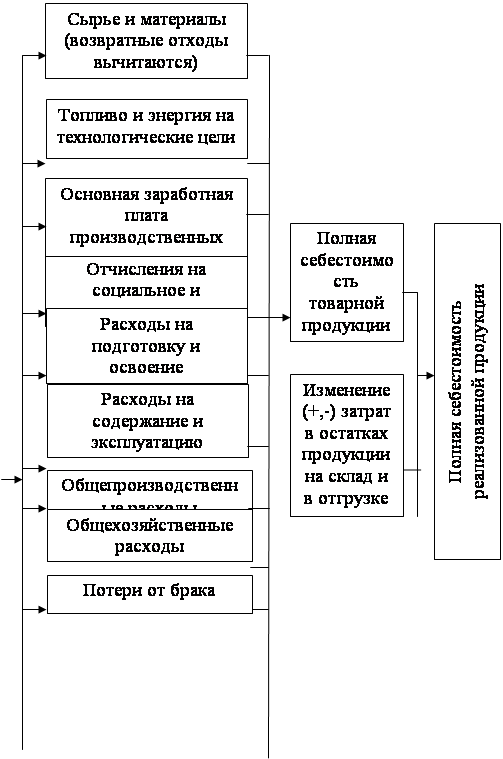

Расчет основных разделов текущего плана предприятия

26333

знака

12

таблиц

3

изображения

1. Суммарные переменные издержки (ПИ) рассчитаем, умножив объем продаж на средние переменные издержки (гр.3 х гр.5).

2. Выручка (В) находится путем умножения объема продукции на цену соответствующего года (гр.3 х гр.2).

Аналогично произведены расчеты изменения цены, объема продаж, издержек и выручки по годам для продукции Т и В. Результаты расчетов сведены в таблицы 5 и 6.

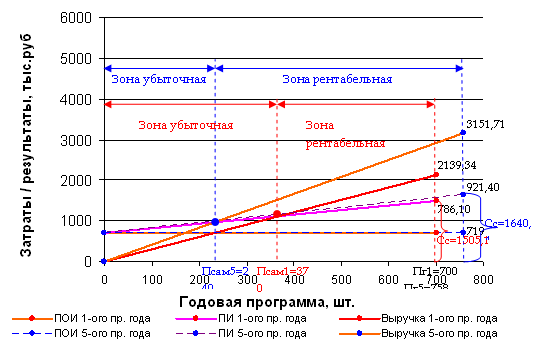

Таблица 5 Сводная таблица по плану продаж продукции Т

| Год | Цена за шт. Ц, руб. | Объем продаж, шт. | ПОИ, тыс.руб. | СПИ, руб. | ПИ, тыс.руб. | В, тыс.руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 3056,20 | 700 | 719 | 1123,00 | 786,10 | 2139,34 |

| 2 | 3300,70 | 714 | 719 | 1145,46 | ||

| 3 | 3564,75 | 728 | 719 | 1168,37 | ||

| 4 | 3849,94 | 743 | 719 | 1191,74 | ||

| 5 | 4157,93 | 758 | 719 | 1215,57 | 921,40 | 3151,71 |

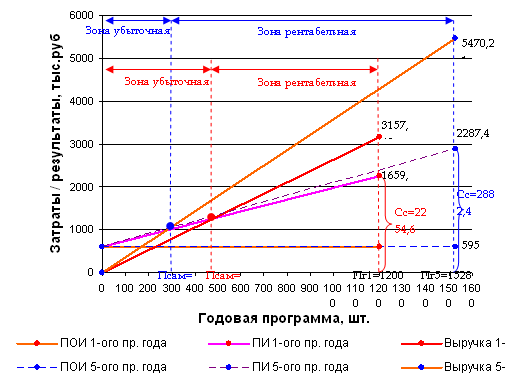

Таблица 6 Сводная таблица по плану продаж продукции В

| Год | Цена за шт. Ц, руб. | Объем продаж, шт. | ПОИ, тыс.руб. | СПИ, руб. | ПИ, тыс.руб. | В, тыс.руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 2631,4 | 1200 | 595 | 1383,00 | 1659,60 | 3157,68 |

| 2 | 2841,91 | 1224 | 595 | 1410,66 | ||

| 3 | 3069,26 | 1469 | 595 | 1438,87 | ||

| 4 | 3314,80 | 1498 | 595 | 1467,65 | ||

| 5 | 3579,98 | 1528 | 595 | 1497,00 | 2287,4 | 5470,21 |

Рассчитаем программу самоокупаемости для 1-ого и 5-ого прогнозных лет для продукции Е. Программа самоокупаемости представляет собой безубыточный объем продаж, при котором обеспечивается полное возмещение постоянных издержек предприятия. Программа самоокупаемости рассчитывается по формуле:

Псам = ПОИ / (Ц - СПИ)

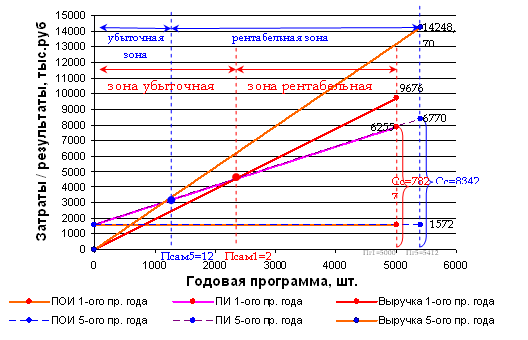

1-ый год: Псам Е = 1572 / (1935,2 – 1251) = 2,3 тыс. шт.

5-ый год: Псам Е = 1572 / (2632,8 – 1354,12) = 1,23 тыс.шт.

Используя данные таблицы 4, построим график самоокупаемости продукции Е:

Рис. 1 – График самоокупаемости продукции Е

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. С его помощью мы определили точку, в которой затраты будут равны выручке от реализации продукции. Это точка безубыточного объема реализации или порог рентабельности, ниже которого производство будет убыточным. На первом прогнозном году эта точка расположена на уровне 46% возможного объема реализации продукции. Если пакеты заказов на изделие Е больше 46% (2300 шт.) от его производственной мощности, то завод получит прибыль. На пятом прогнозном году программа безубыточности смещается влево и составляет 1230 шт. (23% от возможного объема реализации). Это связано с тем, что безубыточный объем продаж зависит от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. Суммарные переменные издержки данного вида продукции изменяются прямо пропорционально годовой программе производства. Следовательно, при неизменных постоянных издержках себестоимость изготовления годовой программы изделий Е на 5-ом прогнозном году (5417 шт.) увеличится ровно на сумму переменных издержек, необходимых для изготовления дополнительных 417 единиц данного изделия. Значит, производя больший объем продукции Е, себестоимость каждой единицы продукции уменьшится, т.е. будем иметь экономию на постоянных затратах. Прогнозная цена на 5-ом году в свою очередь увеличится. Из этого следует сделать вывод, что заводу выгодно производить меньший объем продукции по более высокой цене.

Аналогично рассчитаем программу самоокупаемости для товаров Т и В и построим графики самоокупаемости для 1-ого и 5-ого года прогнозирования.

1-ый год: Псам Т = 719 / (3056,2 – 1123) = 0,37 тыс. шт.

5-ый год: Псам Т = 719 / (4157,93 – 1215,57) = 0,24 тыс.шт.

Рис. 2 – График самоокупаемости продукции Т

1-ый год: Псам В = 595 / (2631,4 – 1383) = 0,477 тыс. шт.

5-ый год: Псам В = 595 / (3579,98 – 1497) = 0,286 тыс.шт.

Рис. 3 – График самоокупаемости продукции В

Анализируя графики самоокупаемости продукции В и Т, нужно отметить, что при увеличении годовой программы производства переменные издержки возрастают незначительно по сравнению с тем, как изменяется выручка завода: издержки по продукции

В возросли на 135,3 тыс.руб. в то время, как выручка выросла на 1012,37 тыс. руб. Аналогичная ситуация с продукцией Т: 627,8 тыс.руб. изменения издержек против 2312,53 тыс.руб. увеличения выручки. Программа самоокупаемости на пятом прогнозном году также смещается в сторону уменьшения, т.к. цена на продукцию возрастает. Таким образом, при повышении цен заводу нужно меньше реализовывать продукции, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия.

Каждое предприятие должно стремиться к оптимизации плана, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону рентабельного производства.

Похожие работы

... , из них 199 служащих и 420 рабочих. Организационную структуру управления ОАО "Дрожжевой комбинат" приведена в приложении А. Администрацию предприятия возглавляет генеральный директор, который избирается на собрании акционеров. Он организует производственно-хозяйственную деятельность предприятия. бизнес план модель экономический Однако генеральный директор не в состоянии принимать решения по ...

... Руководители, специалисты, служащие 15 3704520,00 - 3704520,00 Итого: 84 10036914,71 483430,48 10520345,59 4.3 ПОКАЗАТЕЛИ ПЛАНА ПО ТРУДУ План по труду - одна из важных составных частей плана производственно-технической и финансовой деятельности предприятия. Содержит следующие основные разделы: производительность труда, численность персонала, фонд заработной платы, издержки на ...

... служащие /8/ Nрсс=19 Nрсс=19 -фонд заработной платы 2.5. Фонд оплаты труда 6. Стоимость и амортизационные отчисления по фондам предприятия перевозка груз план автотранспортный 6.1 Основные производственные фонды Таблица 7. Стоимость и амортизационные отчисления по основным производственным фондам Наименование фондов и отчислений Стоимость ...

... по основным технико-экономическим показателям. В курсовой работе нами разработаны только основные разделы текущего плана предприятия. В разделе план производства продукции устанавливается задание для производственных подразделений предприятия (в нашей работе для прядильного производства) по выпуску продукции определенного объема, номенклатуры, ассортимента и качества, а также видам работ и ...

0 комментариев