Навигация

Наблюдение, осуществляемое путем использования данных отчетности

59505

знаков

7

таблиц

7

изображений

1. наблюдение, осуществляемое путем использования данных отчетности,

2. специально организованное наблюдение.

Статистическая отчетность – особая форма организации сбора данных, присущая только государственной статистике. Она проводится в соответствии с федеральной программой статистических работ. Государственная статистическая отчетность включает все виды статистических наблюдений (регулярные и периодические отчеты, единовременные учеты, различного рода переписи, выборочные анкетные, социологические, монографические обследования), формы и программы которых утверждены Федеральная служба государственной статистики РФ (Росстат) или по согласованию с ним Территориальных органов государственной статистики республик в составе СНГ, краев, областей и автономных округов, городов Москвы и Санкт-Петербурга. Сведения о деятельности предприятия, организации поступают в статистические органы в установленные сроки в виде определенных документов (отчетов). Бланки таких отчетов называют формами статистической отчетности. Каждая из них имеет свой шифр, название и сроки. Например, показатели деятельности бирж содержатся в статистической отчетности:

· Форма №1-ФБ «Отчет о фондовой деятельности бирж». В ней приводятся данные о структуре биржевых организаций, обороте по всем видам фондовых ценностей, продаже акций, сделках по операциям с денежными ресурсами. Отчет представляется биржами ежеквартально.

· Форма №2 – ФБ «Отчет об основных показателях операций с валютными средствами». Заполняется биржами, имеющими лицензии Центрального банка РФ (Банка России) на право совершения операций с валютой, периодичность отчетности – ежемесячная.

В настоящее время финансовое состояние предприятий отражается в следующей основной отчетности: «Баланс предприятия», «Отчет о финансовых результатах и их использовании», «Отчет о движении денежных средств», «Отчет об основных показателях финансовой деятельности предприятия (организации)», «Состояние расчетов на предприятиях (организациях)».

Важным источником информации о страховании является баланс страховой компании, а также несколько форм статистической отчетности, в которых содержатся данные о страховом портфеле компании, количестве действующих договоров страхования, страховых взносах и выплатах и др. предприятий, организаций. Так, например, форма отчетности 10-ф (квартальная) практически полностью основана на данных бухгалтерского баланса и приложения к нему «Отчет о прибылях и убытках».

Программа отчетности, то есть перечень собираемых сведений, методика их регистрации и форма бланка отчетности разрабатывается и утверждается Росстатом. Формы отчетности, включающие финансовые результаты, утверждаются, кроме того, и Министерством финансов РФ.

Отчетность различается по периодичности: срочная – содержит данные за месяц и менее; квартальная; полугодовая; годовая. Наиболее подробной является программа годовой отчетности. Срочная отчетность часто передается в электронном виде и называется телеграфной. Отчетность за более длительное время является почтовой.

Статистическое наблюдение в форме отчетности использует только один источник данных – документы. Прежде всего, это документы бухгалтерского учета, которые являются формами строгой отчетности.

Предприятия и организации любых форм собственности обязаны представлять отчетность в установленные сроки по утвержденной форме. Нарушение должностным лицом, ответственным за представление статистической информации, необходимой для проведения государственных статистических наблюдений, порядка ее представления, а равно представление недостоверной статистической информации влечет наложение административного штрафа в соответствии со статьей 13.19 Кодекса Российской Федерации об административных правонарушениях.

Производство дел об административных правонарушениях порядка представления статистической информации, необходимой для проведения государственных статистических наблюдений, и исполнение назначенных административных наказаний осуществляется в порядке, установленном Кодексом Российской Федерации об административных правонарушениях.

Отчитывающиеся организации возмещают в установленном порядке Росстату, его территориальным органам и находящимся в его ведении организациям ущерб, возникший в связи с необходимостью исправления итогов сводной отчетности при представлении искаженных данных или нарушении сроков представления отчетности, в соответствии со статьей 3 Закона Российской Федерации от 13 мая 1992 года N 2761-1 "Об ответственности за нарушение порядка представления государственной статистической отчетности".

Нарушением сроков представления государственной статистической отчетности является опоздание на одни сутки, а опоздание более одних суток рассматривается как ее непредставление. Искажением отчетных данных считается неправильное их отражение в государственной статистической отчетности, допущенное как в результате умышленных действий должностных лиц с целью сокрытия доходов и в других корыстных целях, так и вследствие нарушения действующих инструкций и методологических указаний по составлению статистической отчетности, а также арифметических ошибок.

Важной функцией государственной статистики является определение круга подотчетных единиц. С этой целью все предприятия, организации, объединения независимо от форм собственности, а также граждане, занимающиеся предпринимательской деятельностью, представляют в органы государственной статистики учредительные документы для присвоения идентификационных кодов, определения классификационных признаков на основании общероссийских классификаторов технико-экономической информации для включения в единый государственный регистр предприятий и организаций (ЕГРПО) и отражения государственной статистической отчетности.

При реорганизации или ликвидации предприятия, учреждения, организации, объединения представляют органам статистики государственную статистическую отчетность за период своей деятельности в отчетном году до момента ликвидации на бланках форм годовой отчетности, а также нормативные акты о своей реорганизации или ликвидации для внесения изменений в ЕГРПО.

Отчетность дает необходимую информацию для государственных органов управления. Данные отчетности позволяют следить за динамикой объема промышленного производства и продукции других отраслей народного хозяйства, оценивать комплексность развития страны и регионов, изучать соотношение разных форм собственности по отраслям и регионам и сравнивать эффективность деятельности государственных и негосударственных предприятий и организаций.

Большое значение имеют стабильность отчетности, содержание ее форм. Только при этом условии обеспечивается возможность построения протяженных рядов динамики, а значит, выявления тенденций, анализа колеблемости, разработки прогнозов. Конечно, содержание отчетности – перечень форм показателей – меняется со временем, но прежде чем внести какое-либо изменение, нужно решить, является ли оно действительно необходимым. Ведь отчетность подготавливают десятки тысяч работников бухгалтерии и финансовых отделов предприятий и организаций. Очевидно, что такая массовая форма сбора данных может давать надежные данные, если она достаточно стабильна.

Формирование содержательной части форм отчетностей осуществляется с учетом требований Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики, систему статистических показателей для оценки экономических преобразований в стране. Развитие малого бизнеса потребовало специального решения вопроса об отчетности малых предприятий. Они отчитываются по минимальному количеству форм статотчетности и показателей. Утверждена унифицированная интегрированная форма статистической отчетности квартальной периодичности для малых предприятий всех организационно-правовых форм и форм собственности и годовая форма, содержащая показатели производственной деятельности этих предприятий.

Общее руководство статистическим наблюдением за деятельностью коммерческих банков возложено на Банк России, который совместно с органами государственной статистики разрабатывает формы статистической отчетности и инструкции по их заполнению. Для коммерческих банков предусмотрены следующие основные формы, представляемые в Банк России:

· годовой отчет коммерческого банка (он содержит годовой баланс банка, отчет о финансовых результатах его деятельности, структуру доходов и расходов, направления распределения прибыли, показатели ликвидности, размер собственного капитала, данные о кредитной и ресурсной политике банка, показатели внешнеэкономической деятельности, данные об операциях с ценными бумагами, о крупнейших инвестициях);

· общая финансовая отчетность (в ней приводятся сведения о прибылях и убытках, работниках банка, анализ некоторых счетов, кредитного портфеля, информация о резервах на возможные потери по ссудам, наращенных процентах, анализ активов и пассивов по срокам востребования и погашения, данные об основных средствах и нематериальных активах, движении собственных средств, анализ валютной позиции);

· экономические нормативы деятельности банка (рассчитываются и предоставляются ежемесячно);

· кредитный портфель банка (сведения предоставляются ежеквартально);

· отчет о кассовых оборотах (ежемесячно и каждые 5 дней) и др.

Данные статистической отчетности поступают от предприятий, организаций в органы государственной статистики.

Специально организованное статистическое наблюдение используют при статистическом изучении явлений, которые не могут быть охвачены отчетностью. Например, в РФ проводят переписи населения, сельскохозяйственные переписи, всякого рода социологические обследования, выборочные обследования предприятий малого бизнеса и пр. Организована обширная сеть статистики семейных бюджетов. Ведутся наблюдения за изменением потребительских цен на товары.

С помощью специальных наблюдений иногда проверяют отчетные данные. Они дают дополнительный материал для познания закономерностей развития общества.

Статистические наблюдения подразделяются на виды – по времени наблюдения и по охвату единиц наблюдения.

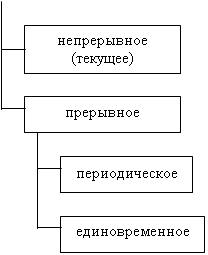

По времени регистрации фактов различают непрерывное (текущее), периодическое и единовременное наблюдение. Текущее наблюдение ведется систематически, постоянно, непрерывно, по мере возникновения явлений. Например, регистрируются в загсе рождения, смерти, браки и разводы, на заводах учитываются выпуск продукции, явки и неявки на работу, расчеты с дебиторами и кредиторами, поступление денег в кассу и денежные выплаты и т.п. При периодическом наблюдении регистрация производится через определенные, обычно одинаковые промежутки времени. Например, учет успеваемости студентов по данным экзаменационных сессий. Единовременное наблюдение проводится один раз для решения какой-либо задачи или повторяется через определенные промежутки времени по мере надобности. Примером могут служить перепись жилого фонда, школьная перепись и т.п.

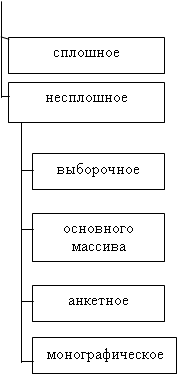

С точки зрения охвата единиц исследуемой совокупности наблюдение может быть сплошным и несплошным. При сплошном наблюдении регистрации подлежат все без исключения единицы совокупности. Оно применяется, например, при переписи населения, при сборе данных в форме отчетности, охватывающей предприятия разных форм собственности, учреждения и организации.

Развитие многоукладной экономики увеличило число объектов экономической деятельности. Это способствовало расширению практики несплошного наблюдения, которое подразделяется на способ основного массива, выборочное и монографическое. При способе основного массива обследованию подвергается основной массив – та часть единиц, которая вносит наибольший вклад в изучаемое явление. Часть совокупности, о которой заведомо известно, что она не играет большой роли в характеристике совокупности, исключается из наблюдения. Например, наблюдения за финансовым положением в строительстве, транспорте, торговле ведется лишь по данным предприятий с числом работников 500 человек и более.

Применение метода основного массива часто требует установления ценза – значения признака, которое ограничивает объект наблюдения, например, число работников 500 человек и более. Следует иметь в виду, что «ценз» применяется в статистике не только в смысле пограничного значения признака, но и для обозначений переписей. В США, Англии цензами называют переписи населения, промышленности и т.д.

При выборочном наблюдении из всей совокупности определенным образом отбирается часть единиц, которые подвергаются обследованию с целью распространения результатов на всю совокупность. Выборочное наблюдение сокращает сроки наблюдения, приводит к экономии труда и материальных затрат и является наиболее научно обоснованным видом несплошного наблюдения.

Применяя выборочное наблюдение, можно заранее с определенной гарантией установить возможные пределы отклонения выборочных данных от тех данных, которые были получены при сплошном наблюдении изучаемой совокупности.

Обследования основного массива и выборки являются примерами массовых наблюдений, когда наблюдением (хотя оно и несплошное) охватывается множество единиц. Примером другого рода обследований является монографическое наблюдение. Оно состоит в подробном описании отдельных единиц совокупности в целях их углубленного изучения, которое не может быть столь же детальным при массовом наблюдении. Главное внимание обращается на качественные стороны явления, его поведение, ориентацию, перспективы развития и т.д. Примерами монографических обследований являются этнографические обследования, когда изучается образ жизни семьи или нескольких семей, и др.

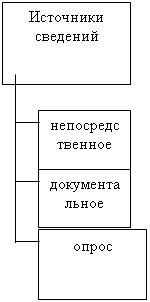

В любом исследовании источником получения первичных данных могут быть непосредственно наблюдение, документы и опрос.

Непосредственное наблюдение осуществляется путем регистрации изучаемых единиц и их признаков на основе непосредственного осмотра, подсчета, взвешивания, показаний приборов и т.д. Например, во время переписи вагонов проводится осмотр каждого вагона. Примерами непосредственного наблюдения являются регистрация цен и объема реализации товаров на рынках, учет выработки отдельных работников, метеорологические наблюдения – регистрация температуры воздуха, суммы осадков, снежного покрова; инвентаризация остатков товарно-материальных ценностей на складе и др.

Документальный способ наблюдения основан на использовании в качестве источника сведений различных документов первичного учета предприятий, учреждений и организаций, поэтому этот способ наблюдений часто называют отчетным. Он применяется, например, при переоценке основных фондов предприятий и организаций, которые дают основу начисления амортизации, анализ использования фондов и их структуры, особенно в условиях инфляции. При заполнении государственной статистической отчетности по переоценке каждым самостоятельным предприятием любой отрасли и формы собственности используются следующие данные первичной учетной информации: инвентаризационные описи, инвентарные карточки основных фондов, технические паспорта или другая соответствующая документация и данные бухгалтерского учета.

Непосредственное наблюдение и документальный способ обеспечивают наибольшую достоверность статистических данных.

При опросе источником данных являются сведения, которые дают опрашиваемые лица. При этом могут быть использованы разные способы собирания данных: экспедиционный, корреспондентский и саморегистрация.

Экспедиционный способ заключается в том, что специально подготовленные регистраторы на основе опроса заполняют переписные формуляры, одновременно контролируя правильность получаемых ответов. Этот способ обеспечивает достаточно точные результаты, но он дорогостоящий. В отечественной статистике экспедиционный способ используется при переписях населения.

Корреспондентский способ заключается в том, что статистические или другие организации рассылают специально разработанные бланки и инструкции к их заполнению отдельным организациям или специально подобранным лицам, давшим согласие периодически заполнять бланки и присылать статистическому органу в установленные сроки. Например, научно-исследовательский институт по изучению спроса населения на товары народного потребления и конъюнктуры торговли создал сеть корреспондентов в каждом регионе, которые периодически сообщают в центр сведения о покупательском спросе населения, товарном обеспечении в данной местности и другую информацию. Преимуществом этого способа является его дешевизна, однако он не всегда обеспечивает хорошее качество сведений, так как зависит от уровня восприятия вопросов опрашиваемыми, от ответственности – отправят они заполненную анкету или нет.

При саморегистрации или самоисчислении работники той или иной организации, которая проводит опрос, раздают опросные листы или анкеты опрашиваемым лицам, инструктируют их, а затем собирают заполненные формуляры, контролируя полноту и правильность полученных сведений. Этот способ используется в государственной статистике при бюджетных обследованиях семей, при проведении некоторых переписей и т.д.

|

|

| |||||

| |||||

| |||||

Рис. 1. Виды статистического наблюдения

Местом наблюдения является территория, по отношению к которой собираются сведения.

Выбор времени проведения наблюдения подразумевает установление критического момента наблюдения и срока проведения наблюдения.

Критический момент наблюдения – это момент времени, по отношению к которому собираются данные (при Всероссийской переписи населения 2002 г. критическим моментом было 0 часов с 8 на 9 октября).

Под сроком проведения наблюдения понимают интервал времени, в течение которого происходит сбор статистической информации.

В результате статистического наблюдения получают материалы, которые содержат данные о каждой единице совокупности. Дальнейшая задача заключается в том, чтобы привести эти материалы в определенный порядок, систематизировать их и на этой основе дать сводную характеристику всей совокупности фактов при помощи обобщающих статистических показателей. Этого достигают при помощи статистической сводки.

Прежде чем приступить к сводке, весь первичный материал подвергается проверке, контролю. Контроль бывает двух видов: логический и арифметический.

Арифметический контроль основан на жесткой связи между признаками, которая может быть проверена арифметическими действиями: сложением, вычитанием, умножением, делением. Он заключается в том, что заполненные бланки подвергаются проверке с точки зрения счетной согласованности отдельных записей по различным вопросам бланка. В ряде случаев ответы на отдельные вопросы бланка являются суммой чисел в некоторых других графах. Проверка правильности суммы слагаемых или произведения сомножителей и составляет содержание арифметического контроля.

Логический контроль заключается в проверке смысловой согласованности сведений, записанных в первичном документе. Это означает, что при чтении заполненного бланка или отчета выявляют несообразности в записях. Например, если гражданин 10- ти лет окажется записанным состоящим в браке, то ясно, что произошла ошибка.

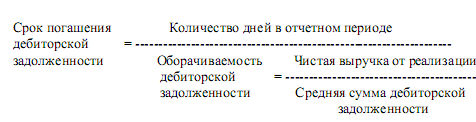

Логический контроль основан и на сравнении с данными прошлого периода. Например, достоверность данных о выпуске продукции по видам может быть проведена сравнением с данными прошлого периода для того же предприятия. Кроме того, логический контроль опирается на представления о пределах возможных значений признака: минимуме и максимуме. Скажем, при проверке отчетности по форме 10-ф можно прикинуть, каким будет срок погашения дебиторской задолженности.

Величина оборачиваемости дебиторской задолженности выражается в разах. Маловероятно, чтобы этот показатель был меньше 5 или больше 12 за год. При проверке срока погашения дебиторской задолженности мы можем использовать и нормативное значение этой величины (обычно 30 дней). Если реальный срок погашения намного (на несколько недель) отличается от нормативного в ту или иную сторону, необходимо поставить под сомнение резко отличающиеся данные и сделать запрос на предприятие.

Выявленные в результате контроля дефекты исправить, а если это невозможно, то делают запрос по месту заполнения бланка. Только после того, как весь первичный материал проконтролирован и надлежащим образом выправлен, можно приступить к его сводке.

2. Понятие статистической сводки, ее содержание, виды

Статистическая сводка – это второй этап статистического исследования. Задача сводки состоит в том, чтобы упорядочить и обобщить первичный материал, свести его в группы и на этой основе дать обобщенную характеристику совокупности.

Различают простую сводку (подсчет только общих итогов) и сложную сводку (ее еще называют статистической группировкой).

Простая сводка хотя и дает необходимую для оперативного руководства информацию, но не полностью исчерпывает возможности сводки, не подготавливает материал для глубокого анализа и тем самым в полной мере не раскрывает все закономерности содержащиеся в первичном статистическом материале.

Для того чтобы этого достичь, необходимо при сводке первичного материала применять статистические группировки.

Содержанием или составными элементами групповой сводки являются:

1. установление программы сводки,

2. подсчет групповых и общих итогов,

3. оформление конечных результатов сводки в статистических таблицах.

В программе статистической сводки устанавливается признак, по которому должна быть проведена группировка, определяются группы, на которые должна быть разбита совокупность по этому признаку, определяются сводные показатели, характеризующие совокупность в целом и ее отдельные группы.

Программа сводки имеет вид макетов сводных статистических таблиц, которые должны быть заполнены на основе сводки статистических материалов.

По способу организации сводка может быть централизованной и децентрализованной. При централизованной сводке все заполненные первичные документы (формуляры, бланки наблюдения) направляются в центральный статистический орган Росстат. При децентрализованной сводке материалы, поступающие от учетных единиц, сводятся сначала в масштабе одной территориальной или административной единицы, например, в масштабах района, затем районные сводки передаются в область, где сводятся в областном масштабе и т.д.

По технике выполнения сводка может быть ручной или механизированной. Ручная сводка применяется в основном для небольших массивов данных и начинается с шифровки статистических формуляров. Затем формуляры определенным образом группируются и подсчитывается их число и другие показатели. При механизированной сводке совокупностей больших объемов данные сразу заносятся на машиночитаемые носители информации и полностью обрабатываются на ЭВМ.

Похожие работы

... , табличные характеристики связи. Это в свою очередь потребовало решения соответственно теоретико-методологических проблем. Глава 2. Абсолютные и относительные величины 2.1. Понятие, формы выражения и виды статистических показателей Статистическое исследование независимо от его масштабов и целей всегда завершается расчетом и анализом различных по виду и форме выражения статистических ...

... и зарубежных ученных- экономистов; дано определение предпринимательство в составе с хозяйственным Кодексом Украины. РАЗДЕЛ 2. ИНФОРМАЦИОННО АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ СТАТИСТИЧЕСКОГО ИЗУЧЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ 2.1 Характеристика деятельности управления структурной статистики, статистики финансов и реестра статистических единиц Управление структурной статистики, статистики финансов ...

... , однако они сохраняют самостоятельное значение для подготовки данных в целях принятия хозяйственных решений. Переписями называются специально организованные периодические или единовременные статистические наблюдения, которые проводятся одновременно, по единой программе и методике. Классическим примером переписи служит перепись населения, осуществимая путем регистрации актов в формулярах. ...

... предприятий. Основными формами отчетности являются: баланс (ф.№1), отчет о финансовых результатах (ф. №2), о движении капитала (ф. №3), о движение денежных средств (ф. №4), приложение к балансу (ф. №5). Целью статистический отчетности является разработка обобщающих показателей социально – экономического развития. Требования, предъявляемые к отчетности Должны отвечать двум требованиям: v ...

0 комментариев