Навигация

Определим потери предприятия из-за ограничивающего фактора

18638

знаков

1

таблица

0

изображений

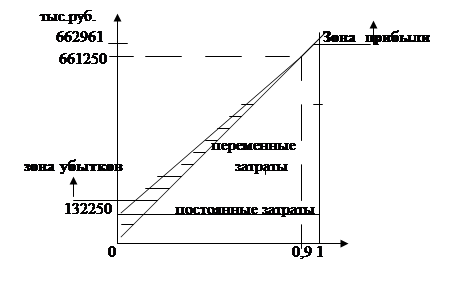

2. Определим потери предприятия из-за ограничивающего фактора

Потери прибыли

∆П= (3000-2667) * 14,9+2000 * 8 = 20961,7 руб.

4. Управление запасами ТМЦ: определение оптимального уровня инвестиций в запасы, оптимального размера заказа и момента размещения заказаУправление запасами представляет сложный комплекс мероприятий, в котором задачи финансового менеджмента тесным образом переплетаются с задачами производственного менеджмента и маркетинга. Все эти задачи подчинены единой цели - обеспечению бесперебойного процесса производства и реализации продукции при минимизации текущих затрат по обслуживанию запасов. В данном разделе рассматриваются преимущественно финансовые задачи и методы управления запасами на предприятии.

Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности достигается за счет разработки и реализации специальной финансовой политики управления запасами.

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением.

Разработка политики управления запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются.

1. Анализ запасов товарно-материальных ценностей в предшествующем периоде. Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей в предшествующем периоде и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов.

На первом этапе анализа рассматриваются показатели общей суммы запасов товарно-материальных ценностей - темпы ее динамики, удельный вес в объеме оборотных активов и т.п.

На втором этапе анализа изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их размеров.

Этапы формирования политики управления запасами.

Анализ запасов товарно-материальных ценностей в предшествующем периоде

Определение целей формирования запасов

Оптимизация размера основных групп текущих запасов

Оптимизация общей суммы запасов товарно-материальных ценностей, включаемых в состав оборотных активов

Построение эффективных систем контроля за движением запасов на предприятии. Реальное отражение в финансовом учете стоимости запасов товарно-материальных ценностей в условиях инфляции.

На третьем этапе анализа изучается эффективность использования различных видов и групп запасов и их объема в целом, которая характеризуется показателями их оборачиваемости.

На четвертом этапе анализа изучаются объем и структура текущих затрат по обслуживанию запасов в разрезе отдельных видов этих затрат.

2. Определение целей формирования запасов. Запасы товарно-материальных ценностей, включаемых в состав оборотных активов, могут создаваться на предприятии с разными целями:

а) обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

б) обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

в) накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и т.п.

В процессе формирования политики управления запасами они соответствующим образом классифицируются для обеспечения последующей дифференциации методов управления ими.

3. Оптимизация размера основных групп текущих запасов. Такая оптимизация связана с предварительным разделением всей совокупности запасов товарно-материальных ценностей на два основных вида - производственные (запасы сырья, материалов и полуфабрикатов) и запасы готовой продукции. В разрезе каждого из этих видов выделяются запасы текущего хранения - постоянно обновляемая часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства продукции или ее реализации покупателям.

Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила "Модель экономически обоснованного размера заказа" [Economic ordering quantity - EOQ model]. Она может быть использована для оптимизации размера как производственных запасов, так и запасов готовой продукции.

Расчетный механизм модели EOQ основан на минимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на две группы: а) сумма затрат по размещению заказов (включающих расходы по транспортированию и приемке товаров); б) сумма затрат по хранению товаров на складе.

Рассмотрим механизм модели EOQ на примере формирования производственных запасов.

С одной стороны, предприятию выгодно завозить сырье и материалы как можно более высокими партиями. Чем выше размер партии поставки, тем ниже совокупный размер операционных затрат по размещению заказов в определенном периоде (оформлению заказов, доставке заказанных товаров на склад и их приемке на складе).

Для запасов готовой продукции задача минимизации операционных затрат по их обслуживанию состоит в определении оптимального размера партии производимой продукции (вместо среднего размера партии поставки). Если производить определенный товар мелкими партиями, то операционные затраты по хранению его запасов в виде готовой продукции (Сх) будут минимальными. Вместе с тем, при таком подходе к операционному процессу существенно возрастут операционные затраты, связанные с частой переналадкой оборудования, подготовкой производства и другие (Срз). Используя вместо показателя объема производственного потребления (ОПП) показатель планируемого объема производства продукции, мы на основе Модели EOQ аналогичным образом можем определить оптимальный средний размер партии производимой продукции и оптимальный средний размер запаса готовой продукции.

4. Оптимизация обшей суммы запасов товарно-материальных ценностей, включаемых в состав оборотных активов. Расчет оптимальной суммы запасов каждого вида (в целом и по основным группам учитываемой их номенклатуры) осуществляется по формуле:

Зп = (Нтх х Оо) + Зсх + Зц,

где Зп - оптимальная сумма запасов на конец рассматриваемого периода; Нтх - норматив запасов текущего хранения в днях оборота;

Оо - однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде; Зсх - планируемая сумма запасов сезонного хранения;

Зцн - планируемая сумма запасов целевого назначения других видов.

5. Построение эффективных систем контроля за движением запасов на предприятии. Основной задачей таких контролирующих систем, которые являются составной частью финансового контроллинга предприятия, является своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных их видов.

Среди систем контроля за движением запасов в странах с развитой экономикой наиболее широкое применение получила "Система ABC". Суть этой контролирующей системы состоит в разделении всей совокупности запасов товарно-материальных ценностей на три категории исходя из их стоимости, объема и частоты расходования, отрицательных последствий их нехватки для хода операционной деятельности и финансовых результатов и т.п.

В категорию "А " включают наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий, вызываемых их недостатком. Частота завоза этой категории запасов определяется, как правило, на основе "Модели EOQ". Круг конкретных товарно-материальных ценностей, входящих в категорию "А", обычно ограничен и требует еженедельного контроля.

5 категорию "В" включают товарно-материальные ценности, имеющие меньшую значимость в обеспечении бесперебойного операционного процесса и формировании конечных результатов финансовой деятельности. Запасы этой группы контролируются обычно один раз в месяц.

В категорию "С" включают все остальные товарно-материальные ценности с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов. Объем закупок таких ценностей может быть довольно большим, поэтому контроль за их движением осуществляется с периодичностью один раз в квартал.

Таким образом, основной контроль запасов по "Системе ABC" концентрируется на наиболее важной их категории с позиций обеспечения бесперебойности операционной деятельности предприятия и формирования конечных финансовых результатов.

В процессе разработки политики управления запасами должны быть заранее предусмотрены меры по ускорению вовлечения в оборот сверхнормативных запасов. Это обеспечивает высвобождение части финансовых ресурсов, а также снижение размера потерь товарно-материальных ценностей в процессе их хранения.

В классической теории запасов за рубежом разработано достаточно много моделей управления запасами. Гуила-Ури Р. и Розенстиль Э. рекомендуют преимущественно статистические методы исследования. Букан Д. и Кинисберг Э. излагают в основном аналитические способы исследования: теорию массового обслуживания, методы линейного и нелинейного программирования. Ими рассмотрена стратегия управления запасами со многими критическими уровнями, а также дан анализ простейшей многокаскадной системы снабжения. О прикладном значении теории убедительно свидетельствует тот факт, что большинство зарубежных монографий по исследованиям операций в той или иной степени рассматривают задачи управления запасами.

В качестве примеров рассматриваемых задач в зарубежной литературе по управлению запасами можно привести следующие: определение "точки заказа", "оптимальной партии заказа" (с фиксированным заказом, с фиксированной периодичностью заказа), "системы с двумя фиксированными уровнями запасов" и т.д. В созданной теории рассматриваются, например, такие задачи как:

управление запасами однородного продукта на изолированном складе при фиксированной задержке поставок;

управление запасами при случайной задержке поставок;

управление многономенклатурными запасами и т.д.

При решении этих задач рекомендовано оценивать экономичность (и, если удается, оптимизацию) управления запасами. Оцениваются стоимости: хранения, поставок, штрафных санкций и т.п., осуществляется статистический анализ спроса и т.д. В разработанной теории постановка практических задач управления запасами, как правило, приводит к многономенклатурным ситуациям, к необходимости совместного рассмотрения группы складов, случайным задержкам поставок по времени. Все эти факторы существенно усложняют расчет оптимальных стратегий. Ситуация, рассматриваемая при расчете, однако, сильно упрощается при выполнении каждого из следующих условий:

поставка марки материала производится от независимых поставщиков;

штрафы за недостачу либо суммируются по всем номенклатурным позициям, либо отсутствуют совсем;

на выбор параметров стратегий управления запасами не наложено общих для группы номенклатурных позиций ограничений или такие ограничения несущественны;

критерием качества организации снабжения для каждого склада служит сумма затрат на данном складе;

отношение среднеквадратического отклонения задержки поставок к ее среднему значению мало.

Основной математической моделью, которая применяется авторами вышеуказанных работ для планирования запасов, является так называемая классическая модель экономического размера заказа, когда для упрощения принимаются условия равномерного потребления (расхода) и постоянного определенного отставания времени поставки от момента заказа продукции (марки материала) у поставщика. При этом минимизируются суммарные издержки хранения запасов, которые берутся прямо пропорциональными объему этих запасов и времени хранения, и издержки, связанные с заказом, которые постоянны для каждого заказа и не связаны с объемом заказа. Эта модель описана во многих работах и, в частности, у Букана Д. и Кинигсберга Э. в книге "Научное управление запасами". Основным ее результатом является следующая формула определения оптимального размера заказа (партии) поставки:

qопт = √ 2 * (1/с2) * с1 * Q,

где qопт - оптимальная партия поставки;

с1 - сумма постоянных транспортно-заготовительных расходов;

Q - потребность в материале на планируемый период T;

с2 - сумма издержек хранения и потерь от иммобилизации (пролеживания) единицы материала в запасе за планируемый период T (продолжительность года - T=365 дней).

Некоторые американские специалисты считают, что формула оптимального размера заказа имела больше применений, чем любой результат, полученный на основе анализа систем управления запасами.

Список литературы

1. Волкова, О.М. Управленческий учет: учебник / О. М.Волкова. - М.: ТК Велби, Изд-во "Проспект", 2005. - 472 с.

2. Друри, К. Введение в управленческий и производственный учет: [пер. с англ.] / К. Друри; под ред. С.А. Табалиной. - М.: Аудит, Юнити, 1997. - 560 с.

3. Котляров, С.А. Управление затратами / С.А. Котляров. - СПб.: Питер, 2001. - 160 с.

4. Лебедев, В.Г. Управление затратами на предприятии / В.Г. Лебедев, Т.Г. Дроздова; под общ. ред. Г.А. Краюхина. - СПб.: Издательский дом "Бизнес-пресса", 2000. - 277 с.

5. Манн, Р. Контроллинг для начинающих: [пер. с нем.] / Р. Манн, Э. Майер; под ред. Ю.Г. Жукова. - М.: Финансы и статистика, 2004. - 304 с.

Похожие работы

... с Филиалом. Финансирование Локомотивного депо осуществляется Филиалом в соответствии с утвержденными планами, сметами, платежными балансами в порядке, установленном ОАО «РЖД». При экономии фактических затрат Локомотивное депо получает дополнительное мотивационное финансирование, величина которого определяется Филиалом. Доходы от подсобно-вспомогательной деятельности Локомотивного депо, ...

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... с учетом основных направлений оптимизации (снижения) затрат, которые и будут изложены в следующей главе дипломной работы. 3. Основные направления оптимизации и совершенствования системы управления затратами на предприятии 3.1 Затраты производства в системе конкурентоспособности компании: зарубежный опыт и российская практика Одной из ключевых проблем российской экономики на современном ...

0 комментариев