Формирование основных групп затрат предприятия

Группировка затрат согласно системы директ-кост

Распределение затрат согласно источников покрытия Группировка затрат согласно источника покрытия

Формирование себестоимости производства продукции

Формирование цены реализации продукции

Определение чистой прибыли предприятия и ее распределение

Расходы на охрану труда, технику безопасности и охрану окружающей природной среды

Навигация

Расходы на охрану труда, технику безопасности и охрану окружающей природной среды

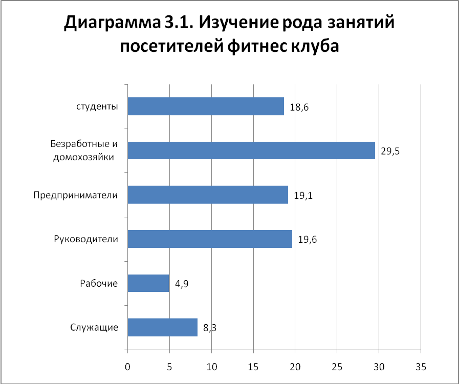

Управление себестоимостью на примере предоставления услуг фитнес центра

37733

знака

15

таблиц

0

изображений

15.8. Расходы на охрану труда, технику безопасности и охрану окружающей природной среды.

15.9. Другие расходы (внутризаводское перемещение материалов, деталей, полуфабрикатов, инструментов со складов в цеха и готовой продукции на склады; недостачи незавершенного производства; недостачи и потери от порчи материальных ценностей в цехах; оплата простоев и т. п.).

16. Общепроизводственные расходы делятся на постоянные и переменные.

К переменным общепроизводственным расходам относятся расходы на обслуживание и управление производством (цехов, участков), изменяющиеся прямо (или почти прямо) пропорционально изменению объема деятельности. Переменные общепроизводственные расходы распределяются на каждый объект расходов с использованием базы распределения (часов работы, заработной платы, объема деятельности, прямых расходов и т. п.) исходя из фактической мощности отчетного периода.

К постоянным общепроизводственным расходам относятся расходы на обслуживание и управление производством, остающиеся неизменными (или почти неизменными) при изменении объема деятельности. Постоянные общепроизводственные расходы распределяются на каждый объект расходов с использованием базы распределения (часов работы, заработной платы, объема деятельности, прямых расходов и т. п.) при нормальной мощности. Нераспределенные постоянные общепроизводственные расходы включаются в состав себестоимости реализованной продукции (работ, услуг) в периоде их возникновения. Общая сумма распределенных и нераспределенных постоянных общепроизводственных расходов не может превышать их фактическую величину.

Пример распределения общепроизводственных расходов приведен в приложении 1 к настоящему Положению (стандарту).

Перечень и состав переменных и постоянных общепроизводственных расходов устанавливаются предприятием.

17. Расходы, связанные с операционной деятельностью, не включаемые в себестоимость реализованной продукции (товаров, работ, услуг), разделяются на административные расходы, расходы на сбыт и другие операционные расходы.

18. К административным расходам относятся следующие общехозяйственные расходы, направленные на обслуживание и управление предприятием:

общие корпоративные расходы (организационные расходы, расходы на проведение годовых собраний, представительские расходы и т. п.);

расходы на служебные командировки и содержание аппарата управления предприятием и другого общехозяйственного персонала;

расходы на содержание основных средств, других материальных необоротных активов общехозяйственного использования (операционная аренда, страхование имущества, амортизация, ремонт, отопление, освещение, водоснабжение, водоотведение, охрана);

вознаграждения за профессиональные услуги (юридические, аудиторские, по оценке имущества и т. п.);

расходы на связь (почтовые, телеграфные, телефонные, телекс, факс и т. п.);

амортизация нематериальных активов общехозяйственного использования;

расходы на урегулирование споров в судебных органах;

налоги, сборы и другие предусмотренные законодательством обязательные платежи (кроме налогов, сборов и обязательных платежей, включаемых в производственную себестоимость продукции, работ, услуг);

плата за расчетно-кассовое обслуживание и другие услуги банков;

другие расходы общехозяйственного назначения.

19. Расходы на сбыт включают следующие расходы, связанные с реализацией (сбытом) продукции (товаров, работ, услуг):

расходы упаковочных материалов для затаривания готовой продукции на складах готовой продукции;

расходы на ремонт тары;

оплата труда и комиссионные вознаграждения продавцам, торговым агентам и работникам подразделений, обеспечивающих сбыт;

расходы на рекламу и исследование рынка (маркетинг);

расходы на предпродажную подготовку товаров;

расходы на командировки работников, занятых сбытом;

расходы на содержание основных средств, других материальных необоротных активов, связанных со сбытом продукции, товаров, работ, услуг (операционная аренда, страхование, амортизация, ремонт, отопление, освещение, охрана);

расходы на транспортировку, перевалку и страхование готовой продукции (товаров), транспортно-экспедиционные и другие услуги, связанные с транспортировкой продукции (товаров) согласно условиям договора (базиса) поставки;

расходы на гарантийный ремонт и гарантийное обслуживание;

расходы на страхование предназначенной для дальнейшей реализации готовой продукции (товаров), хранящейся на складе предприятия;

расходы на транспортировку готовой продукции (товаров) между складами подразделений (филиалов, представительств) предприятия;

прочие расходы, связанные со сбытом продукции, товаров, работ, услуг.

В состав расходов на сбыт в торговых организациях включаются расходы обращения, за исключением расходов, приведенных в пунктах 18, 20 и 27 настоящего Положения (стандарта).

20. В прочие операционные расходы включаются:

расходы на исследования и разработки согласно Положению (стандарту) бухгалтерского учета 8 «Нематериальные активы»;

себестоимость реализованной иностранной валюты, которая для целей бухгалтерского учета определяется путем пересчета иностранной валюты в денежную единицу Украины по курсу Национального банка Украины на дату продажи иностранной валюты, плюс расходы, связанные с продажей иностранной валюты;

себестоимость реализованных производственных запасов, которая для целей бухгалтерского учета состоит из их учетной стоимости и расходов, связанных с их реализацией;

сумма безнадежной дебиторской задолженности и отчисления в резерв сомнительных долгов;

потери от операционной курсовой разницы (т. е. от изменения курса валюты по операциям, активам и обязательствам, связанным с операционной деятельностью предприятия);

потери от обесценивания запасов;

недостачи и потери от порчи ценностей;

признанные штрафы, пеня, неустойка;

расходы на содержание объектов социально-культурного назначения;

другие расходы операционной деятельности.

21. Расходы операционной деятельности группируются по следующим экономическим элементам:

материальные затраты;

расходы на оплату труда;

отчисления на социальные мероприятия;

амортизация;

прочие операционные расходы.

22. В состав элемента «Материальные затраты» включается стоимость израсходованных в производстве (кроме продукта собственного производства):

сырья и основных материалов;

покупных полуфабрикатов и комплектующих изделий;

топлива и энергии;

строительных материалов;

запасных частей;

тары и тарных материалов;

вспомогательных и других материалов.

Стоимость возвратных отходов, полученных в процессе производства, не включается в элемент операционных расходов «Материальные расходы».

23. В состав элемента «Расходы на оплату труда» включаются заработная плата по окладам и тарифам, премии и поощрения, материальная помощь, компенсационные выплаты, оплата отпусков и другого неотработанного времени, другие расходы на оплату труда.

24. В состав элемента «Отчисления на социальные мероприятия» включаются: отчисления на пенсионное обеспечение, отчисления на социальное страхование, страховые взносы на случай безработицы, отчисления на индивидуальное страхование персонала предприятия, отчисления на другие социальные мероприятия.

25. В состав элемента «Амортизация» включается сумма начисленной амортизации основных средств, нематериальных активов и других необоротных материальных активов.

26. В состав элемента «Прочие операционные расходы» включаются расходы операционной деятельности, которые не вошли в состав элементов, приведенных в пп. 22 — 25 настоящего Положения (стандарта), в частности расходы на командировки, на услуги связи, плата за расчетно-кассовое обслуживание и т. п.

27. К финансовым расходам относятся расходы на проценты (за пользование кредитами полученными, по облигациям выпущенным, по финансовой аренде и т. п.) и другие расходы предприятия, связанные с заимствованиями (кроме финансовых расходов, включаемых в себестоимость квалификационных активов в соответствии с Положением (стандартом) бухгалтерского учета 31 «Финансовые расходы»).

28. Потери от участия в капитале являются убытками от инвестиций в ассоциированные, дочерние или совместные предприятия, которые учитываются по методу участия в капитале. Пример расчета потерь от участия в капитале приведен в приложении 2 к настоящему Положению (стандарту).

29. В состав прочих расходов включаются расходы, возникающие во время обычной деятельности (кроме финансовых расходов), но не связанные непосредственно с производством и/или реализацией продукции (товаров, работ, услуг). К таким расходам относятся:

себестоимость реализованных финансовых инвестиций (балансовая стоимость и расходы, связанные с реализацией финансовых инвестиций);

потери от уменьшения полезности необоротных активов;

потери от бесплатной передачи необоротных активов;

потери от неоперационных курсовых разниц;

сумма уценки необоротных активов и финансовых инвестиций;

расходы на ликвидацию необоротных активов (разборка, демонтаж и т. п.);

остаточная стоимость ликвидированных (списанных) необоротных активов;

другие расходы обычной деятельности.

30. Налоги на прибыль признаются расходами в соответствии с Положением (стандартом) бухгалтерского учета 17 «Налог на прибыль».

31. Чрезвычайные расходы включаются в финансовую отчетность за вычетом суммы, на которую уменьшается налог на прибыль от деятельности предприятия вследствие убытков от чрезвычайных событий. Пример расчета для включения в финансовую отчетность потерь от чрезвычайных событий приведен в приложении 3 к настоящему Положению (стандарту).

Раскрытие информации о расходах в примечаниях к финансовой отчетности

32. В примечаниях к финансовой отчетности приводится информация о:

составе и сумме расходов, отраженных в статьях «Прочие операционные расходы» и «Прочие расходы» Отчета о финансовых результатах;

составе и сумме доходов и потерь по каждому чрезвычайному событию;

составе и сумме расходов, не включенных в статьи расходов Отчета о финансовых результатах, а отраженных непосредственно в составе собственного капитала (кроме изъятия капитала и распределения между собственниками).

Похожие работы

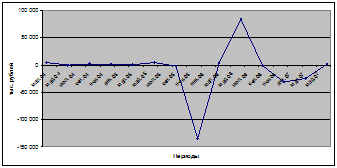

... оценивается высшим баллом и заслуживает защиты на ГЭК. Рецензент 10.06.03г. подпись Олексенко А.С. Аннотация (реферат)ШЛЯК И.Я. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ КП КУРОРТНЫХ УСЛУГ «ОТДЫХ». Выпускная работа. Крымского государственного гуманитарного института. 2003. – 72с., 1 иллюстрация, ...

... (Двадцать три миллиона пятьсот тысяч) рублей. ЗАКЛЮЧЕНИЕ В данной курсовой работе представлен способ расчета рыночной стоимости миноритарного пакета акций гостиницы «Третий Рим». Ввиду особенностей развития российского рынка акций (акции большей части российских ОАО не котируются на организованном рынке ценных бумаг) стоимость пакета акций рассчитана при помощи методологии расчета рыночной ...

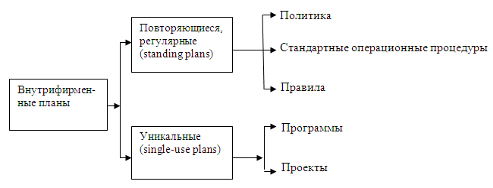

... : японские кружки качества, неформальные процедуры участия (проведение совещаний, сбор предложений и т. д.), так и формальные процедуры согласования на основе принятых на предприятии правил и регламентов. Для реализации рассмотренных принципов внутрифирменного планирования на практике необходимо: иметь в компании службу планирования с определенными правами и ответственностью; создать систему ( ...

... их поставщиком. То какая цена будет, на предлагаемые SPA-услуги индивидуальное решение каждого салона. Главное, чтобы услуга продавалась и приносила прибыль салону. 3. SPA как новый вид услуг в салоне красоты (на примере студии загара и красоты "Солана" 3.1 Анализ рынка салонов красоты Ростова-на-Дону, предоставляющих SPA-услуги Развитие российского рынка индустрии красоты и рынка услуг, ...

0 комментариев