Сутність митних режимів та документальної організації митного контролю на внутрішніх митницях при експорті-імпорті товарів та супутніх послуг

Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова

Ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту (далі імпорту)

Загальна характеристика діяльності ЗАТ ДП “Українська горілчана компанія NEMIROFF” та митного відділу підприємства

Сутність транспортних та транспортно-експедиційних операцій

Ліцензійні умови провадження господарської діяльності з надання послуг з перевезення вантажів автомобільним транспортом

Про затвердження Порядку здійснення митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації //

Навигация

Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова

Митне регулювання експорту та імпорту послуг в Україні та його ефективність

125576

знаков

2

таблицы

7

изображений

1. Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова.

2. ВМД, подана митному органу, але ще не прийнята до оформлення (відсутні відбиток штампа "Під митним контролем" (далі штамп ПМК) і реєстраційний номер), може бути відкликана декларантом з дозволу митного органу.

З моменту прийняття ВМД до оформлення декларант несе юридичну відповідальність за недостовірність відомостей, зазначених у ВМД. Ця ВМД не може бути відкликана декларантом.

Оформлена ВМД свідчить про надання суб'єкту зовнішньоекономічної діяльності (далі суб'єкт ЗЕД) права на розміщення товарів у заявлений митний режим і підтверджує права й обов'язки зазначених у ВМД осіб щодо здійснення ними відповідних правових, фінансових, господарських та інших дій.

3. Для здійснення митного контролю й митного оформлення товарів декларант подає до підрозділу митного органу, посадові особи якого здійснюють митний контроль і митне оформлення товарів із застосуванням ВМД і пропуск їх через митний кордон України (далі ПМО), ВМД, заповнену згідно з обраним митним режимом, її електронну копію й повний комплект документів, необхідних для здійснення митного оформлення товарів:а) документи, що підтверджують повноваження декларанта на декларування товарів;

б) товаро-супровідні документи;

в) дозволи й сертифікати вповноважених державних органів (у встановлених законодавством випадках) та інші документи, зазначені в графі 44 ВМД;

г) документи, зазначені в графі 40 ВМД;

ґ) декларацію митної вартості (далі ДМВ) (у встановлених законодавством випадках) та її електронну копію;

д) документи, що підтверджують заявлені декларантом відомості про митну вартість товарів.

На вимогу митного органу декларантом подаються й інші документи, потрібні для здійснення митного контролю та митного оформлення, подання яких визначено законодавством України.

Копії поданих до оформлення документів засвідчуються написом "Копія. Згідно з оригіналом", підписом і печаткою декларанта.

Якщо документ є довгостроковим і його використання для цілей митного контролю й митного оформлення не припиняється після митного оформлення першої партії товарів, то при декларуванні першої партії товарів декларант може подати митному органу додаткову копію документа для зберігання її в окремій справі суб'єкта ЗЕД у ПМО.

На вимогу митного органу декларантом надається переклад на державну мову поданих до оформлення документів. Правильність перекладу засвідчується особою, що здійснила переклад.

По закінченні оформлення документи (завірені в установленому порядку їх копії), що були підставою для митного оформлення конкретної партії товарів, залишаються разом з першим основним аркушем ВМД на зберіганні в митному органі.

4. Здійснення митних процедур

ВМД, її електронна копія й документи, потрібні для здійснення митного контролю й митного оформлення, подаються декларантом посадовій особі ПМО, до функціональних обов'язків якої віднесено право розподілу ВМД між посадовими особами ПМО. Визначення посадової особи ПМО для прийняття ВМД до оформлення відображається в розділі I Інформаційного аркуша митного контролю товарів за ВМД (далі Інформаційний аркуш), форму якого наведено в додатку 1 до цього Порядку. Інформаційний аркуш виготовляється митним органом. Час подання ВМД, заповненої згідно з обраним митним режимом, її електронної копії та комплекту документів фіксується у відривному талоні Інформаційного аркуша, який видається декларанту.

Митні процедури здійснюються в такому порядку.

А) Прийняття ВМД до оформлення

Б) Митний контроль

В)Завершення митного контролю й митного оформлення. Видача оформлених документів декларанту

Г) Статистичний контроль Д) Внесення змін і доповнень до ВМД

1.3 Особливості визначення супутніх послуг в технологічних процесах експорту-імпорту як основи митних процедур та процедур оподаткування

Експорт-імпорт послуг окремо згідно Цивільному Кодексу України [ ] не має правового характеру, оскільки послуга надається за місцем її поставки.

Тому у зовнішньоекономічних відносинах надання послуг формується як надання супутніх послуг, вартість яких добавляється в митну вартість товарів при експорті та імпорті матеріальних носіїв товарів, які декларуються в вантажно-митній декларації.

Згідно з Законом України «Про податок на додану вартість» [ ]:

Поставка послуг будь-які операції цивільно-правового характеру з виконання робіт, надання послуг, надання права на користування або розпорядження товарами, у тому числі нематеріальними активами, а також з поставки будь-яких інших, ніж товари, об'єктів власності за компенсацію, а також операції з безоплатного виконання робіт, надання послуг. Поставка послуг, зокрема, включає надання права на користування або розпорядження товарами у межах договорів оренди (лізингу), поставки, ліцензування або інші способи передачі права на патент, авторське право, торговий знак, інші об'єкти права інтелектуальної, в тому числі промислової, власності.

Супутні послуги, вартість яких включається відповідно до норм митного законодавства до митної вартості товарів, що експортуються або імпортуються.

Особа підлягає обов'язковій реєстрації як платник податку у разі:

1. Коли загальна сума від здійснення операцій з поставки товарів (послуг), у тому числі з використанням локальної або глобальної комп'ютерної мережі, що підлягають оподаткуванню згідно з цим Законом, нарахована (сплачена, надана) такій особі або в рахунок зобов'язань третім особам, протягом останніх дванадцяти календарних місяців сукупно перевищує 300000 гривень (без урахування податку на додану вартість).

2. Особа, яка поставляє товари (послуги) на митній території України з використанням глобальної або локальних комп'ютерних мереж, при цьому особа-нерезидент може здійснювати таку діяльність тільки через своє постійне представництво, зареєстроване на території України.

3. Будь-яка особа, що імпортує (для фізичних осіб ввозить (пересилає)) товари (супутні послуги) на митну територію України для їх використання або споживання на митній території України, незалежно від того, який режим оподаткування вона використовує згідно із законодавством, за винятком фізичних осіб, не зареєстрованих платниками податку, які ввозять (пересилають) товари (предмети) у супроводжувальному багажі або отримують їх як поштове відправлення у межах неторгового обороту в обсягах, що не підлягають оподаткуванню відповідно до митного законодавства (крім ввезення транспортних засобів чи запасних частин до них такими фізичними особами) та нерезидентів, які пересилають поштові відправлення згідно з правилами Міжнародного поштового союзу на митну територію України, та отримувачів таких поштових відправлень.

Об'єктом оподаткування є операції платників податку з:

1. поставки товарів та послуг, місце надання яких знаходиться на митній території України, в тому числі операції з передачі права власності на об'єкти застави позичальнику (кредитору) для погашення заборгованості заставодавця, а також з передачі об'єкта фінансового лізингу у користування лізингоотримувачу (орендарю);

Похожие работы

... РОЗДІЛ 4 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗЕД ПІДПРИЄМСТВА АТЗТ КОМПАНІЯ "БАСТІОН" 4.1 Заходи щодо удосконалення ЗЕД та їх вплив на ефективність діяльності підприємства АТЗТ компанія "Бастіон" На підставі аналізу діяльності АТЗТ компанія «Бастіон», представленому в розділі 3 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД підприємства є зниження ефективності його діяльност ...

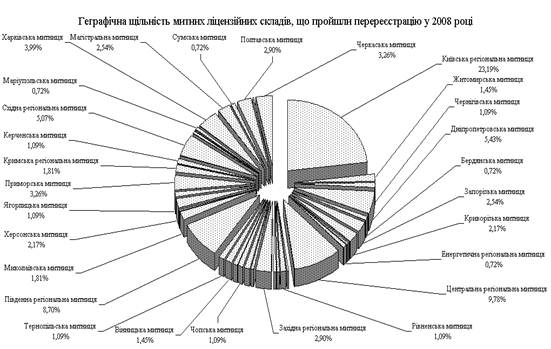

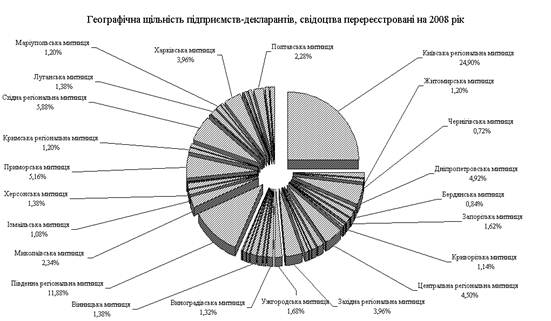

... вагою підприємств – декларантів в відповідному регіоні, але в першій п’ятірці перерозподіл йде між одними й тими ж основними митницями України. РОЗДІЛ 3. ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ МИТНИХ ЛІЦЕНЗІЙНИХ СКЛАДІВ ПРИ ВСТУПІ УКРАЇНИ В СВІТОВУ ОРГАНІЗАЦІЮ ТОРГІВЛІ 3.1 Перспектива митних режимів контролю при вступі України в СОТ Сьогодні набуття членства у Світовій організації ...

... ї сировини; для обліку зворотних відходів, "Матеріали, прийняті для переробки", "Матеріальні цінності на відповідальному зберіганні." Вивільнені кошти суб'єктів господарської діяльності (видавництва, видавничі організації та підприємства поліграфії, які провадять видавничу діяльність, виготовляють і розповсюджують книжкову продукцію, вироблену в Україні) акумулюються на окремому банківському ...

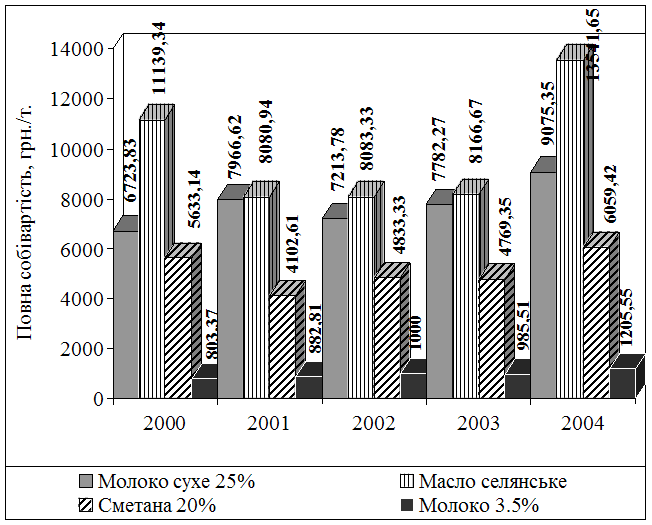

Ефективність стратегії розвитку переробного підприємства молокопродуктового підкомплексу АПК України

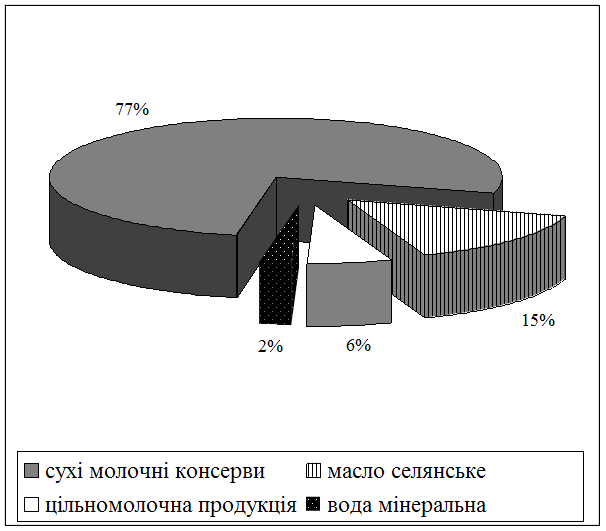

... умовах зростає значення маркетингового інформаційного забезпечення в цілому та маркетингових досліджень зокрема. Проведення маркетингових досліджень в значній мірі може допомогти обрати стратегію розвитку переробного підприємства. Залежно від демографічних показників різняться й пріоритети при виборі молочних продуктів, хоча ці відмінності несуттєві. Таблиця 1.1. Вибір молочних продуктів ...

0 комментариев