Сутність митних режимів та документальної організації митного контролю на внутрішніх митницях при експорті-імпорті товарів та супутніх послуг

Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова

Ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту (далі імпорту)

Загальна характеристика діяльності ЗАТ ДП “Українська горілчана компанія NEMIROFF” та митного відділу підприємства

Сутність транспортних та транспортно-експедиційних операцій

Ліцензійні умови провадження господарської діяльності з надання послуг з перевезення вантажів автомобільним транспортом

Про затвердження Порядку здійснення митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації //

Навигация

Ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту (далі імпорту)

Митне регулювання експорту та імпорту послуг в Україні та його ефективність

125576

знаков

2

таблицы

7

изображений

2. ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту (далі імпорту).

З метою оподаткування до імпорту також прирівнюється:

ввезення з-за меж митного кордону України на митну територію України товарів (супутніх послуг) за договорами лізингу (оренди) (у тому числі у разі повернення об'єкта лізингу лізингодавцю-резиденту або іншій особі за дорученням такого лізингодавця), застави, та іншими договорами, які не передбачають передання права власності на такі товари (майно) або передбачають їх обмін на корпоративні права чи цінні папери, у тому числі якщо таке ввезення пов'язане із поверненням товарів у зв'язку з припиненням дії зазначених договорів;

поставка товарів з території безмитних магазинів на митну територію України для їх вільного обігу (крім території інших безмитних магазинів);

поставка продуктів переробки (готової продукції) з митного режиму переробки на митній території України на митну територію України для їх вільного обігу;

в інших випадках, передбачених Митним кодексом України;

3. вивезення товарів (супутніх послуг) у митному режимі експорту або реекспорту (далі експорту), поставки транспортних послуг по перевезенню пасажирів, вантажобагажу (товаробагажу) та вантажу за межами державного кордону України.

З метою оподаткування до експорту товарів також прирівнюється:

вивезення товарів (супутніх послуг) за межі митного кордону України за договорами фінансового лізингу (оренди) (у тому числі у разі повернення об'єкта фінансового лізингу лізингодавцю-нерезиденту або іншій особі за дорученням такого лізингодавця), застави та іншими договорами, які не передбачають передання права власності на такі товари (майно) або передбачають їх обмін на корпоративні права чи цінні папери, у тому числі якщо таке вивезення пов'язане із припиненням дії зазначених договорів;

поставка товарів (супутніх послуг) з митної території України на територію безмитних магазинів;

передача товарів, оформлених у митному режимі експорту, під митний режим митного складу, для подальшого вивезення таких товарів з митної території України;

в інших випадках, визначених Митним кодексом України.

4. Для товарів, які імпортуються на митну територію України платниками податку, базою оподаткування є договірна (контрактна) вартість таких товарів, але не менша митної вартості, зазначеної у ввізній митній декларації з урахуванням витрат на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України, сплати брокерських, агентських, комісійних та інших видів винагород, пов'язаних з імпортом таких товарів, плати за використання об'єктів інтелектуальної власності, що належать до таких товарів, акцизних зборів, ввізного мита, а також інших податків, зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються у ціну товарів (робіт, послуг) згідно з законами України з питань оподаткування.

Для послуг, які поставляються нерезидентами з місцем їх надання на митній території України, базою оподаткування є договірна (контрактна) вартість таких робіт (послуг) з урахуванням акцизного збору, а також інших податків, зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються у ціну поставки робіт (послуг) згідно із законами України з питань оподаткування.

Згідно «Митному Кодексу України» [ ] сутність та митний контроль експорту та імпорту супутніх послуг визначається наступними статтями:

Стаття 267. Метод визначення митної вартості за ціною договору щодо товарів, які імпортуються (вартість операції)Митною вартістю за ціною договору щодо товарів, які імпортуються, є вартість операції, тобто ціна, що була фактично сплачена або підлягає сплаті за товари, якщо вони продаються на експорт в Україну, скоригована в разі потреби відповідно до частини другої цієї статті. Ціна, що була фактично сплачена або підлягає сплаті, це загальна сума всіх платежів, які були здійснені або які повинні бути здійснені покупцем оцінюваних товарів на користь продавця та/або на користь продавця через третіх осіб, та/або на пов'язаних з продавцем осіб. Такі платежі можуть бути здійснені прямо або опосередковано шляхом переказу грошей, акредитиву, інкасування або за допомогою інших розрахунків (вексель, передача цінних документів тощо). Термін "ціна, що була фактично сплачена або підлягає сплаті" стосується тільки ціни оцінюваних товарів. Дивіденди або інші платежі покупця на користь продавця, не пов'язані з оцінюваними товарами, не є частиною митної вартості. Додавання до ціни, що була фактично сплачена або підлягає сплаті, згідно з цією статтею робляться лише на основі об'єктивних даних, що підтверджуються документально та піддаються обчисленню.

При визначенні митної вартості до ціни, що була фактично сплачена або підлягає сплаті за оцінювані товари, додаються подальші витрати, якщо вони не включалися до ціни, що була фактично сплачена або підлягає сплаті, зокрема:

1) витрати, понесені покупцем:

а) комісійні та брокерська винагорода, за винятком комісійних за закупівлю, які є платою покупця своєму агентові за надання послуг, пов'язаних з представництвом його інтересів за кордоном для закупівлі оцінюваних товарів;

б) вартість контейнерів, що для митних цілей вважаються єдиним цілим з відповідними товарами;

в) вартість упаковки або вартість пакувальних матеріалів та робіт, пов'язаних з пакуванням;

2) належним чином розподілена вартість нижченаведених товарів та послуг, якщо вони поставляються прямо чи опосередковано покупцем безоплатно або за зниженими цінами для використання у зв'язку з виробництвом та продажем на експорт в Україну оцінюваних товарів, якщо така вартість не включена до ціни, що була фактично сплачена або підлягає сплаті:

а) сировини, матеріалів, деталей, напівфабрикатів, комплектувальних виробів тощо, які увійшли до складу оцінюваних товарів;

б) інструментів, штампів, шаблонів та аналогічних предметів, використаних у процесі виробництва оцінюваних товарів;

в) матеріалів, витрачених у процесі виробництва оцінюваних товарів (мастильні матеріали, паливо тощо);

г) інженерних та дослідно-конструкторських робіт, дизайну, художнього оформлення, ескізів та креслень, виконаних за межами України і безпосередньо необхідних для виробництва оцінюваних товарів;

3) роялті та ліцензійні платежі, які стосуються оцінюваних товарів та які покупець повинен сплачувати прямо чи опосередковано як умову продажу оцінюваних товарів, якщо такі платежі не включаються до ціни, що була фактично сплачена або підлягає сплаті. Зазначені платежі можуть включати платежі, які стосуються патентів, знаків для товарів і послуг та авторських прав. Витрати на право відтворення (тиражування) оцінюваних товарів в Україні не повинні додаватися до ціни, що була фактично сплачена або підлягає сплаті за оцінювані товари;

4) відповідна частина виручки від будь-якого подальшого перепродажу, передачі чи використання товарів, що оцінюються, на митній території України, яка прямо чи опосередковано йде на користь продавця;

5) витрати на транспортування оцінюваних товарів до аеропорту, порту або іншого місця ввезення на митну територію України;

6) витрати на завантаження, розвантаження та обробку оцінюваних товарів, пов'язані з їх транспортуванням до аеропорту, порту або іншого місця ввезення на митну територію України;

7) витрати на страхування цих товарів.

При визначенні митної вартості до ціни, що була фактично сплачена або підлягає сплаті, не допускається включення ніяких інших витрат, крім тих, що передбачені у цій статті. До митної вартості не включаються нижченаведені витрати або кошти за умови виділення їх з ціни, що була фактично сплачена або підлягає сплаті за оцінювані товари, які документально підтверджено та які піддаються обчисленню:

а) плата за будівництво, спорудження, складення, технічне обслуговування або технічну допомогу, здійснені після ввезення імпортних товарів, таких як промислова установка, машини або обладнання;

б) витрати на транспортування після ввезення;

в) податки та збори (обов'язкові платежі), які справляються в Україні.

Стаття 274. Визначення митної вартості товарів, що вивозяться (експортуються) з УкраїниМитна вартість товарів, що вивозяться (експортуються) з України на підставі договору купівлі-продажу або міни, визначається на основі ціни, яку було фактично сплачено або яка підлягає сплаті за ці товари на момент перетинання митного кордону України.

До митної вартості товарів, що вивозяться (експортуються), також включаються фактичні витрати, якщо вони не були раніше до неї включені:

а) на навантаження, вивантаження, перевантаження, транспортування та страхування до пункту перетинання митного кордону України;

б) комісійні та брокерські винагороди;

в) ліцензійні та інші платежі за використання об'єктів права інтелектуальної власності, які покупець повинен прямо чи побічно здійснити як умову продажу (експорту) товарів, які оцінюються.

Митна вартість товарів, що вивозяться (експортуються) з України на підставі договору, відмінного від договорів купівлі-продажу чи міни, визначається на основі ціни, підтвердженої комерційними, транспортними, банківськими, бухгалтерськими та іншими документами, що містять відомості про вартість товарів, які оцінюються, з урахуванням витрат на транспортування та страхування товарів до пункту перетинання митного кордону України.

У разі встановлення цінових обмежень під час вивезення (експорту) окремих товарів (індикативні ціни, граничні рівні цін, ціни, встановлені в результаті антидемпінгових розслідувань тощо) митна вартість таких товарів у разі вивезення (експорту) їх з України визначається з урахуванням положень, що визначають порядок застосування зазначених обмежень.

Згідно «ПОРЯДКУ декларування митної вартості товарів, які переміщуються через митний кордон України, та подання відомостей для її підтвердження» [ ] в декларації форми ДМВ1 введені види супутніх послуг, які включаються в митну вартість (табл.1.1)

Таблиця 1.1 ДЕКЛАРАЦІЯ МИТНОЇ ВАРТОСТІ (Форма ДМВ1)

| Аркуш N | Форма ДМВ1 | |||

| Для відміток митного органу | Номер товару | Номер товару | Номер товару | |

| Код товару | Код товару | Код товару | ||

| А. Підстава для розрахунку | 11(а). Ціна договору в іноземній валюті (кошти, що фактично сплачені або підлягають сплаті продавцеві) | |||

| Ціна договору, гривень | ||||

| Код валюти | ||||

| Курс перерахунку | ||||

| 11(б). Непрямі платежі, гривень | ||||

| 12. Усього "А", гривень | ||||

| Б. Додаткові нарахування до ціни договору, що не включені до розділу "А"* і підлягають включенню до митної вартості, гривень | 13. Витрати покупця на оплату: а) комісійних та інших посередницьких послуг (за винятком комісійних за закупівлю товару) | |||

| б) контейнерів, тари та пакування | ||||

| 14. Вартість товарів і послуг, поставлених прямо чи опосередковано покупцем безоплатно або за зниженими цінами для використання у зв'язку з виробництвом та продажем на експорт в Україну оцінюваних товарів, якщо така вартість не включена до ціни, що фактично сплачена або підлягає сплаті: а) сировини, матеріалів, деталей, напівфабрикатів, комплектувальних виробів тощо | ||||

| б) інструментів, штампів, шаблонів та аналогічних предметів, використаних у процесі виробництва оцінюваних товарів | ||||

| в) матеріалів, витрачених в процесі виробництва оцінюваних товарів | ||||

| г) інженерних та дослідноконструкторських робіт, дизайну, креслення тощо, виконаних за межами України | ||||

| 15. Роялті та ліцензійні платежі, які стосуються оцінюваних товарів та які покупець повинен сплачувати прямо чи опосередковано як умову продажу оцінюваних товарів (див. графу 9) | ||||

| 16. Відповідна частина виручки від будьякого подальшого перепродажу, передачі або використання товарів, що оцінюються, на митній території України прямо чи опосередковано йде на користь продавця (див. графу 9) | ||||

| 17. Витрати на доставку до ____________________, (місце доставки) у тому числі на: а) транспортування | ||||

| б) завантаження, розвантаження тощо | ||||

| в) страхування | ||||

| 18. Усього "Б" | ||||

| 19. Плата за будівництво, спорудження, складення, технічне обслуговування або технічну допомогу після ввезення | ||||

| В. Списання сум, включених до розділу "А", гривень* | 20. Витрати на транспортування після ввезення на митну територію України | |||

| 21. Податки та збори (обов'язкові платежі), які справляються в Україні | ||||

| 22. Усього "В" | ||||

| 23. Заявлена митна вартість: а) у гривнях б) в іноземній валюті | ||||

| Г. * Якщо суму сплачено в іноземній валюті, в цьому розділі зазначається сума в іноземній валюті та курс перерахунку за кожним товаром і елементом вартості. | ||||

РОЗДІЛ 2. АНАЛІЗ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ЗАТ ДП “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” ТА ОРГАНІЗАЦІЇ ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ –ІМПОРТІ ТОВАРІВ ТА СУПУТНІХ ТРАНСПОРТНИХ ПОСЛУГ

Похожие работы

... РОЗДІЛ 4 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗЕД ПІДПРИЄМСТВА АТЗТ КОМПАНІЯ "БАСТІОН" 4.1 Заходи щодо удосконалення ЗЕД та їх вплив на ефективність діяльності підприємства АТЗТ компанія "Бастіон" На підставі аналізу діяльності АТЗТ компанія «Бастіон», представленому в розділі 3 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД підприємства є зниження ефективності його діяльност ...

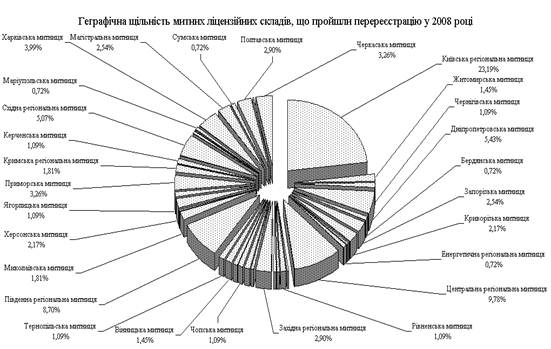

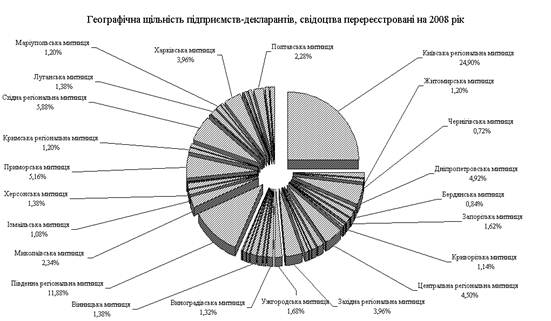

... вагою підприємств – декларантів в відповідному регіоні, але в першій п’ятірці перерозподіл йде між одними й тими ж основними митницями України. РОЗДІЛ 3. ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ МИТНИХ ЛІЦЕНЗІЙНИХ СКЛАДІВ ПРИ ВСТУПІ УКРАЇНИ В СВІТОВУ ОРГАНІЗАЦІЮ ТОРГІВЛІ 3.1 Перспектива митних режимів контролю при вступі України в СОТ Сьогодні набуття членства у Світовій організації ...

... ї сировини; для обліку зворотних відходів, "Матеріали, прийняті для переробки", "Матеріальні цінності на відповідальному зберіганні." Вивільнені кошти суб'єктів господарської діяльності (видавництва, видавничі організації та підприємства поліграфії, які провадять видавничу діяльність, виготовляють і розповсюджують книжкову продукцію, вироблену в Україні) акумулюються на окремому банківському ...

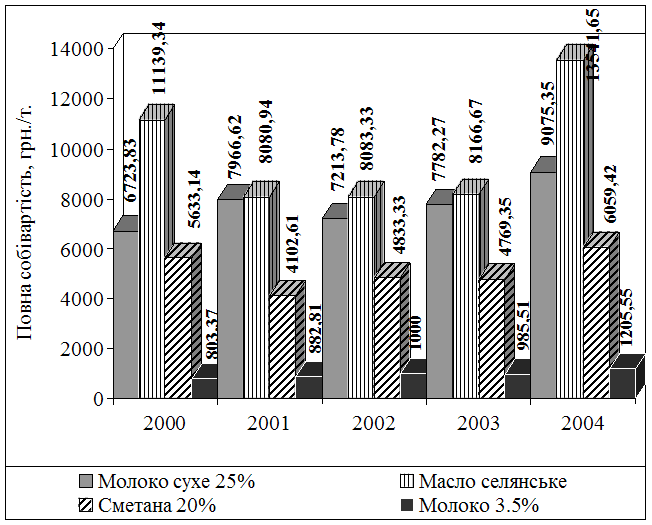

Ефективність стратегії розвитку переробного підприємства молокопродуктового підкомплексу АПК України

... умовах зростає значення маркетингового інформаційного забезпечення в цілому та маркетингових досліджень зокрема. Проведення маркетингових досліджень в значній мірі може допомогти обрати стратегію розвитку переробного підприємства. Залежно від демографічних показників різняться й пріоритети при виборі молочних продуктів, хоча ці відмінності несуттєві. Таблиця 1.1. Вибір молочних продуктів ...

0 комментариев